一个替代定期存款的存钱方法,入手后真香了

2024年刚开年就好难,存款降息,房子降价,股市跌跌不休...

保险行业也不容乐观,受报行合一影响,要降低保险产品的收益。

在整体形势不乐观的情况下,二师姐最近存了一笔钱,长期收益非常不错。

事情是这样的,上周二师姐往万能账户里面存钱了,3%保底利率写进合同,替代存款是真香。

01

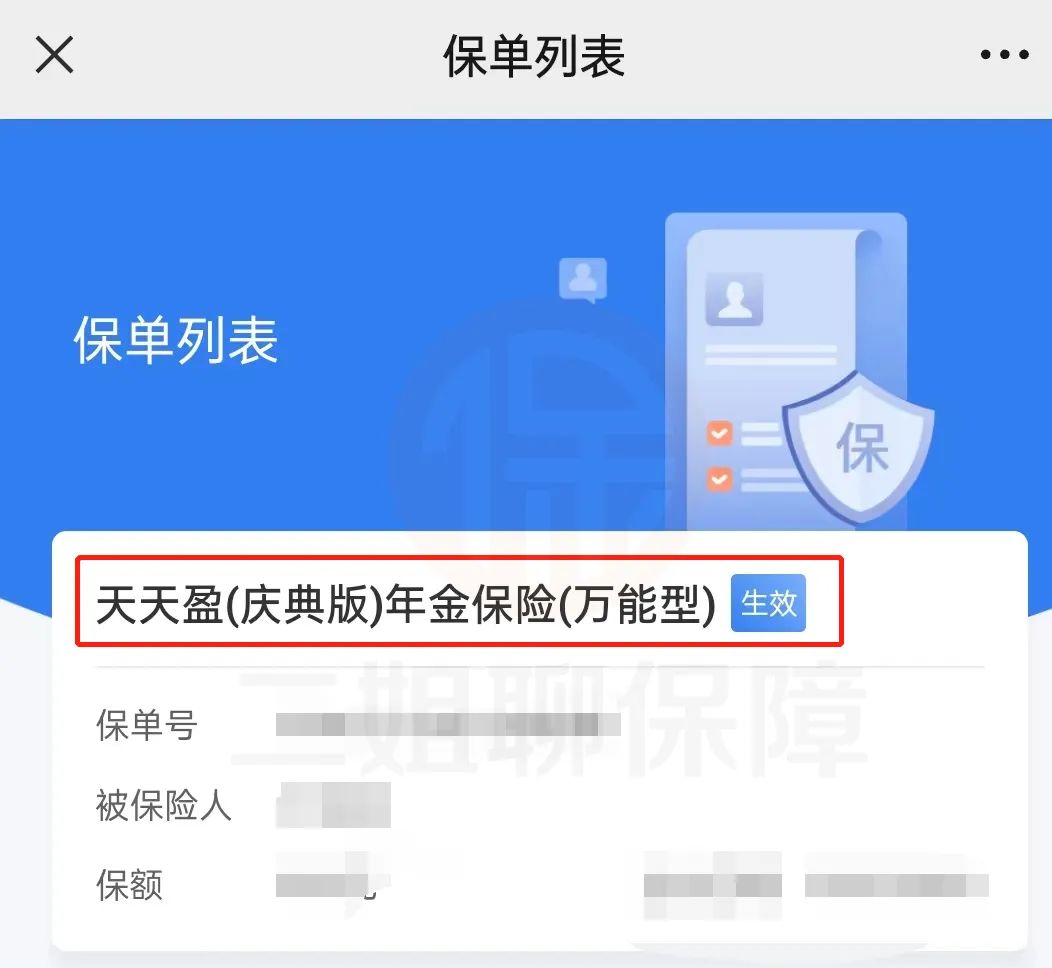

二师姐的这个万能账户是天天盈(庆典版),2022年给自己投保星海赢家(计划二)时加上的。

受保险预定利率下调的影响,这款产品去年就下架了。

不过二师姐也说过,一旦投保成功,未来就按合同约定的来,不受停售的影响。

当时还有人看不上,现在来看,这款保底利率3%的万能账户真的太强了。

存款利率不是刚降了吗,二师姐看到3年期定存利率只有1.95%,5年期定存利率只有2%,3年期大额存单利率也只剩2.35%。

能存钱的地方太少了,就想到能加保的增额寿,以及3%保底万能账户。

咨询了几家保险公司,很多产品都不再支持加保。

还好天天盈(庆典版)依然支持加保,我看了它的灵活性还不错,就赶紧存了一笔进去。

毕竟现在投保万能账户,保底利率就只有2%。

虽然利率低了不少,但如果你想投保,二师姐还是推荐的。

因为万能账户的保底收益写进合同,安全性非常高。

随着市场利率持续下调,之后万能账户的保底利率和结算利率,估计还会继续走低。

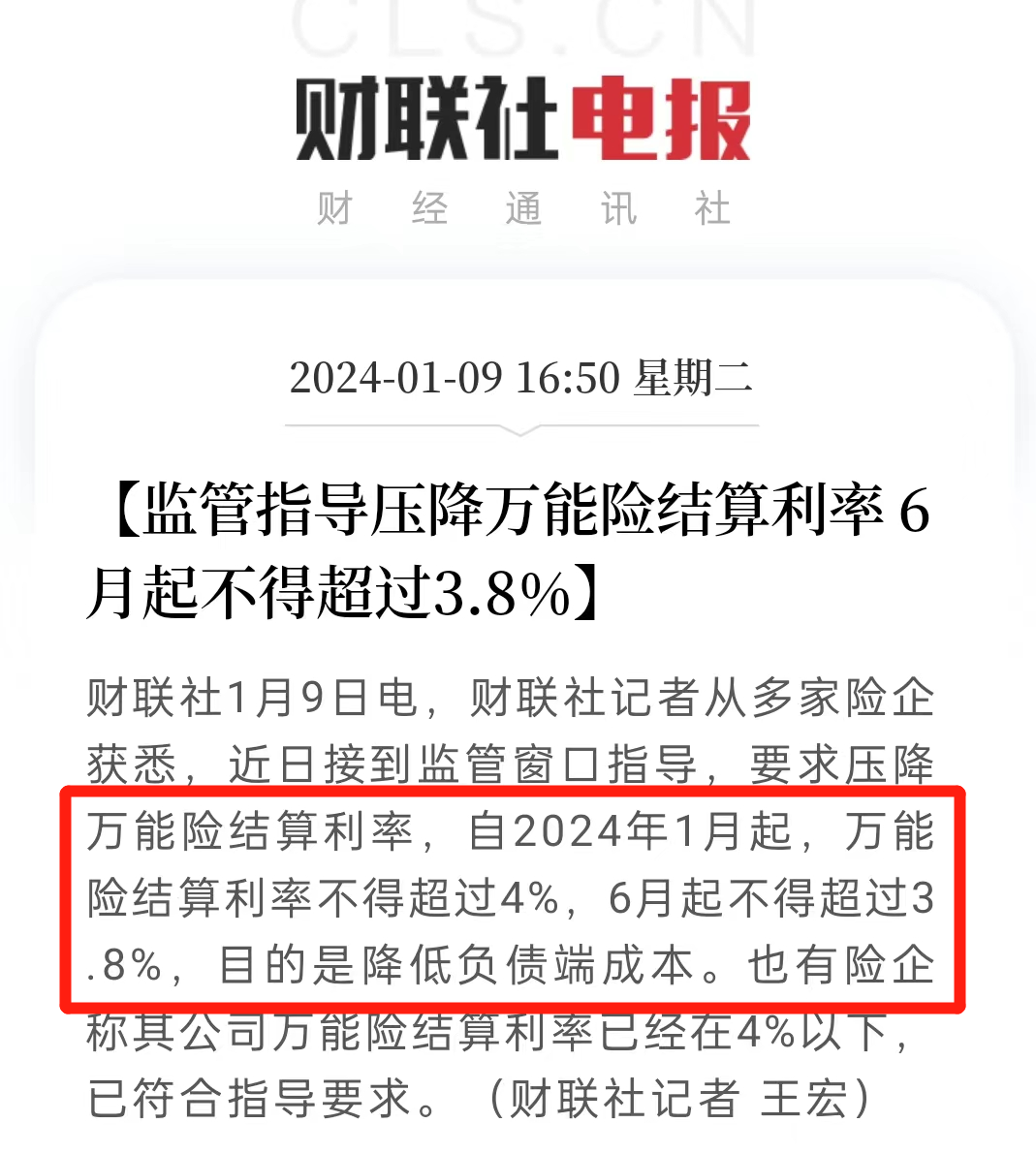

这不监管已经出指导,要降万能账户的结算利率了。

2024年1月起,万能账户的结算利率不能超过4%。

6月起,万能账户的结算利率不能超过3.8%。

目前很多万能险的结算利率在4%以上,这样保险公司亏损的风险很大,只能被迫降低利率。

如果你买了保底利率3%或者2%的万能险,哪怕受监管影响未来结算利率下降,至少还能拿到保底利率。

因为保底利率是白纸黑字写进条款,未来确定能兑付的。

02

当然要注意,追加进万能账户里的钱,最好是5年内不需要用到的。

因为追加进去的钱会收手续费,前5年领钱出来也要收手续费。

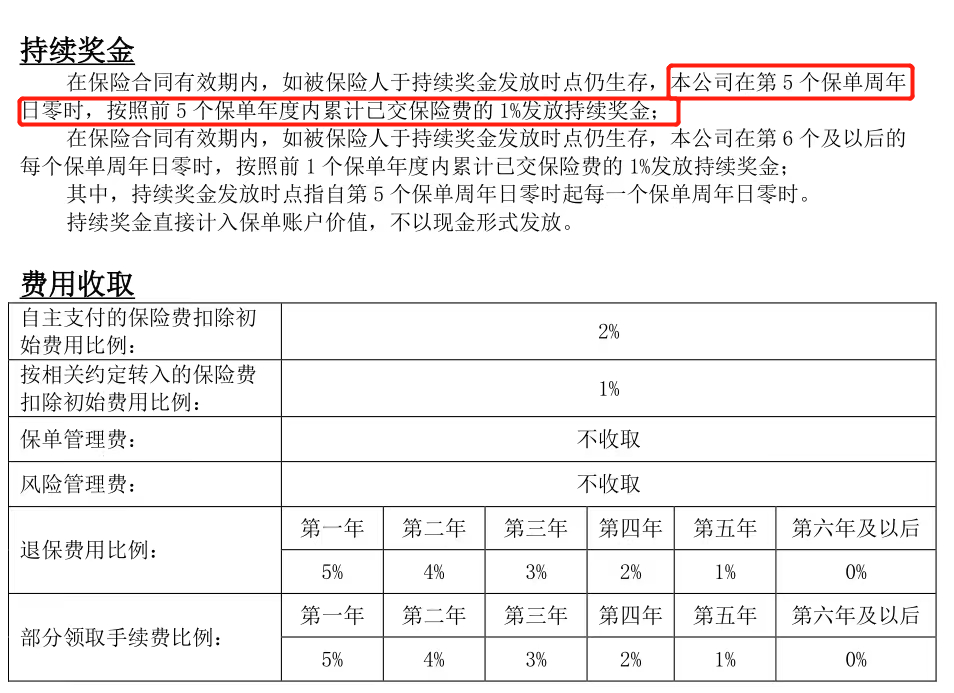

比如二师姐追加的天天盈(庆典版):

每次追加,会收2%的手续费。

如果是按约定转入进去的年金,就只收1%的手续费。

二师姐选择的是60岁开始领养老金,假如我选择把这笔钱转入万能账户进行二次增值,就只收1%的手续费。

领钱的时候也收费,不管是选择部分领取还是退保,前5年分别收5%、4%、3%、2%、1%。

第6年开始,才免收手续费。

不过保单生效满5年后,会返1%的持续奖金。

二师姐不是存钱进去了吗,如果6年后开始领钱,就相当于我只需要支付1%的手续费。

但我至少能拿到3%的复利收益,还有可能会更高,是很划算的。

如果你之前投保增额寿或年金险时,同时搭配了万能账户。

正好手里有闲钱,不知道放在哪里好,就可以考虑存进去。

之前投保的产品整体收益都很高,很多已经不支持加保了,比如二师姐投保的3.5%增额寿。

03

不过现有的产品里,也有值得入手的。

虽然现在的万能账户保底利率降低到了2%,但是对比大银行的五年期定期存款,还是有吸引力的。

有些万能账户都不是单买的,需要投保增额类产品或者是年金险。

然后给你个资格,可以选择搭配万能账户。

所以挑选万能账户时有两个关键点:

一是看主险的收益高不高,保障好不好。

万能账户再好,也只是一个配角,不能本末倒置。

如果主险你很满意,再考虑万能账户。

二是看保底利率。

保底利率是写在合同里,确定能拿到的。

不管利率如何下降,保险公司经营状况怎么样,都不受影响,未来一定能拿到。

就像二师姐的3%万能账户,虽然现在新出的产品,保底利率降到2%了,但不会受影响,继续按照合同约定的保单利率3%执行。

咱们带入具体的产品来看看,该如何选?

比如一生中意和臻享鸿福,这两款分红型增额寿的收益都不错。

就拿一生中意来说,只看保证收益的话,第30年复利收益率就达到了2.13%。

长期下来复利收益率能达到2.28%,在同类产品里收益算是非常高的了。

如果能拿到100%的分红收益,只需要20年,一生中意的复利收益率就达到3.29%。

第30年,复利收益率就高达3.52%,是非常诱人的。

能不能拿到分红,主要看分红实现率。

一生中意的承保公司是中意人寿,50款分红险,近几年披露的红利实现率都不低于100%。

所以拿到分红的机会还是很大的。

主险没问题,咱们再接着看万能账户。

目前几款热门产品的万能账户,保底利率都是2%,现在来说是很不错的。

结算利率是不保证的,会随着市场行情变化,未来可能会下降,可以作为参考。

咱们就重点来看看手续费:

一生中意的保费追加方式,更适合选择趸交、定期追加或者约定转入。

比如以约定转入的方式追加保费,手续费是1%。

第6年及以后,不管是领一部分钱出来还是退保,都不收费。

第5年开始,还可以拿1%的奖励金。

也就是说,第5年开始领钱,等于只收1%的费用。

第6年开始领钱,相当于没有手续费。

总的来说,如果选对万能账户,用来代替5年期定存还是非常划算的。

04

这两天市场下跌,跌破了很多人的心理防线。

如果你承受不了这么大的亏损,建议以稳为主,和二师姐一样用储蓄险复利存钱,尽量选择一些收益确定,期限长的产品。

另外呢,放在万能账户、增额寿、年金险等产品里的钱,最好是中长期不用的闲钱。

这样才能长期锁定复利收益,越存越划算。

当然挑选万能账户需要注意的事情还是很多的,想投保的朋友先预约顾问老师,咨询清楚了再投保。

达尔文12号重疾险