为什么要压降万能险结算利率?万能险利率下调,还能买啥?

近期,相关部门发布了一个又一个保险行业的重大新闻。

从报行合一,到第四套生命表意见征集稿,

加上最近有年金险、增额寿产品陆续发布停售、调整声明,

貌似都在隐隐预兆着在售保险产品可能调整或下架。

这不,那些大新闻还没消化完,1月9日又出来一个重磅新闻:

监管指导压降万能险结算利率6月起不得超过3.8%。

那万能险结算利率下降,透露着什么信息?跟我们有什么关系?为什么会下降?

今天我们一起看看!

本文重点:

为什么要压降万能险结算利率?

万能险利率下调,还能买啥?

为什么要压降万能险结算利率?

万能账户,也叫万能保险,是一种创新型的人寿保险。

自预定利率调整后,新备案的万能险账户保证利率不得高于2%(复利),实际结算利率大多高达4-5%!

比如一生中意分红险关联的鑫意锁万能账户,往期最高结算利率高达4.8%。

来源:中意人寿官网

鑫意锁终身寿险(万能型)结算利率

为什么监管要压降万能险的结算利率?

背后的主要原因,大概率是保险公司投资收益率的走低。

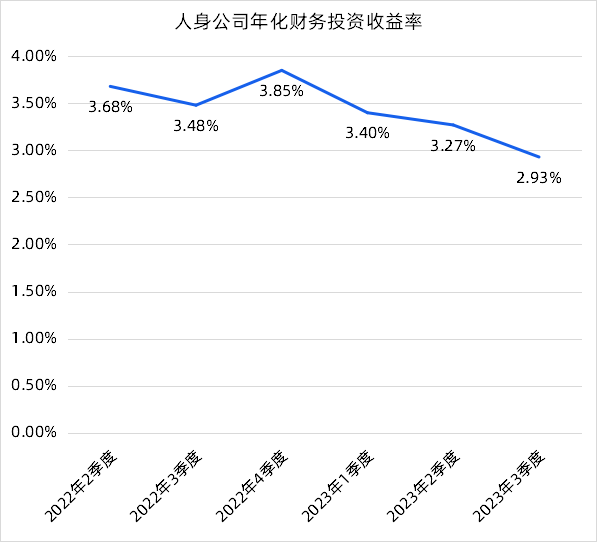

2022年第1季~2023年第3季的人身公司年化财务投资收益率▼

(数据来源:国家金融监督管理总局官网)

从上图可以看到,2022年-2023年第3季度人身公司年化财务投资收益率走低。

2023年第3季度人身公司年化财务投资收益率已经到2.93%。

上面我们提到万能险产品的实际结算利率大多高达4-5%,

当保险公司投资收益率比万能险产品的结算利率低,产生出"利差损“,即保险公司会亏本。

监管下调结算利率,有较大可能是为了给保险公司缓解投资压力。

这里插一句,监管下调的是结算利率,对保底利率不会有影响;

保底利率写进合同,有法律保护,不受影响。

那保险公司为什么会愿意倒贴成本,给万能账户这么高的结算利率?

这是因为一般要投保万能账户,需先投保年金险等主险产品,保险公司维持万能账户的高结算利率,是为了推动年金等主险的销售。

在理财产品不再保本,利率持续走低的情况下,万能险的优势很明显:

①利率高,公开透明

万能账户有保底收益之余,利率还能向上浮动,而且是按月复利滚存计算,实际收益很可观;

结算利率的数据是公开的,保险公司每个月都会在官网公布。

②资金调配灵活方便

万能账户一般都支持增减保额、追加保费、随时部分提取账户价值等,资金可以灵活使用。

不过,监管的2套组合拳下,万能账户的优势明显下降:

1、能搭配万能险的产品非常少:

监管部门曾发布《人身保险销售行为管理办法(征求意见稿)》第52条提出,保险公司应尊重消费者的选择权利,不得强制搭配销售保险产品。

这个征稿意见发布后,现在能搭配万能险的产品屈指可数;

2、结算利率下调

就是上面提及的监管指导压降万能险结算利率6月起不得超过3.8%。

其实万能账户的结算利率是不保证、会下降,也是我们必须接受的现实。

唯一能给我们满满安全感的就是稳定增值、保单利益写入合同的增额寿、年金险。

万能险利率下调,还能买啥?

不管将来市场是零利率还是负利率,增额寿、年金险的保单利益都不会受到任何影响。

年金险和增额寿险本质都是财富规划型保险产品。

总的来说它们都符合我们希望安全且能稳定增值的大原则:

1、保单利益确定,写进合同

传统型年金险和增额终身寿险的保单利益都是白纸黑字写进合同,买的时候就确定的,受保险法保护。

2、保单利益高

目前年金险常见的IRR在3%-4%,部分养老年金产品,能突破4%。

增额寿险,IRR接近3%。

举个例子

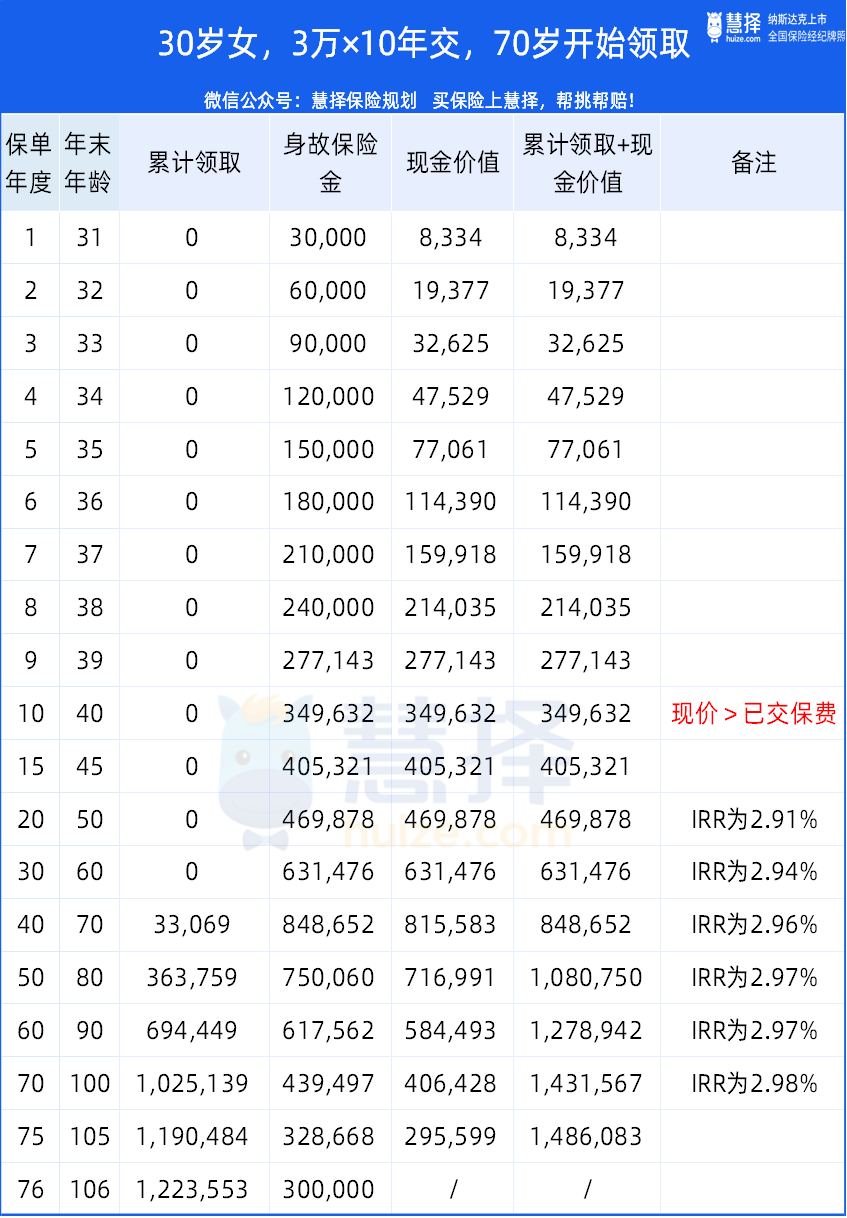

年金险-金禧一生2023

我们以30岁女性,投入30万(年交3万,分10年交),70年后开始领取为例,金禧一生2023领取金额、现金价值和IRR如下:

注:金禧一生2023IRR测算包含年金和现金价值

• 可以看到,50岁IRR就已经到2.91%,非常接近预定利率3%。

• 70岁开始,每年能领取33069元。

• 在70岁前,现金价值一直在持续增长,金禧一生2023可以申请减保;

如中途需要用钱,也可以申请减保领取。

• 在100岁时,金禧一生2023年金保险IRR为2.98%,可以说是保单利益第一梯队的课代表。

增额寿-金满意足焕新版

可以看到,保单第6年,现价就超过了保费。

•第26年,现价翻了2倍,达到121万,IRR2.87%,折合年化4.11%。

• 第49年,现价已翻4倍,增值到240万,IRR高达2.93%,折合年化6.26%。

• 终身IRR接近3.0%,折合年化10.35%,现价翻8.76倍、飙到525万!

不过,如果市场利率继续下行,3%预定利率的产品,也会给保险公司带来利差损风险。

这样的高保单利益产品,不排除是否一直存在,且买且珍惜。

如果你想赶在产品调整前,了解更多高保单利益的产品,直接戳这里预约>>>保险咨询顾问,1V1为您提供专业服务。

小蜜蜂6号意外险

- 上一篇:一个替代定期存款的存钱方法,入手后真香了

- 下一篇:拿着彩票去上香