安欣保长期医疗险有2大缺点,值得买吗?

因为安欣保长期医疗险是平安大公司出品,所以有的朋友连保障都不看就闭眼冲了。

这种做法肯定是不可取的,安欣保虽好,但也不能跟风随便买。

没有十全十美的产品,安欣保长期医疗险有2大缺点,使得两类人群并不适合投保安欣保,你了解过吗?

安欣保长期医疗险2大缺点

安欣保长期医疗险保障全面,价格实惠,无理赔还可享免赔额递减优惠,是一款出色的百万医疗险。尽管如此,它也有缺点和不足:

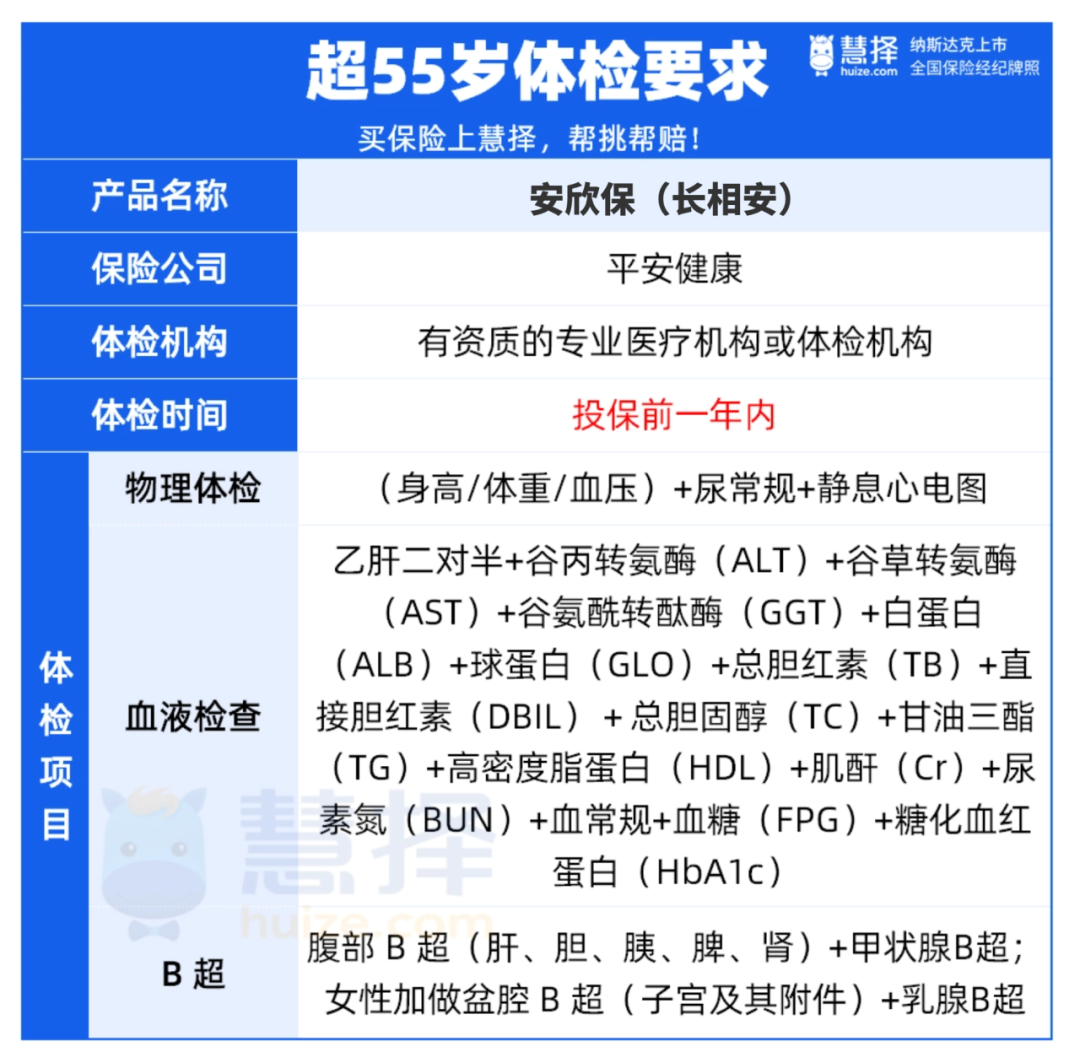

1、超55岁需提供体检报告

安欣保长期医疗险是少有的覆盖高龄的百万医疗险,最高承保年龄为75周岁,这是安欣保的一大亮点。

但高龄承保意味着保司承担的风险比较大,所以安欣保对此有一项限制:超过55岁投保,需要先提供1年内的体检报告。

买过医疗险的都知道,投保前甚至是等待期间,我们最好不要主动体检,根据已知情况告知即可。

高龄者体检更容易出现指标异常,不仅可能买不到安欣保,甚至会影响买其他保险。

所以这一规定,对55岁以上就不太友好了。

不过话又说回来,超过55岁但身体还不错,想买高保额的百万医疗险,安欣保也为此类人群提供了机会。

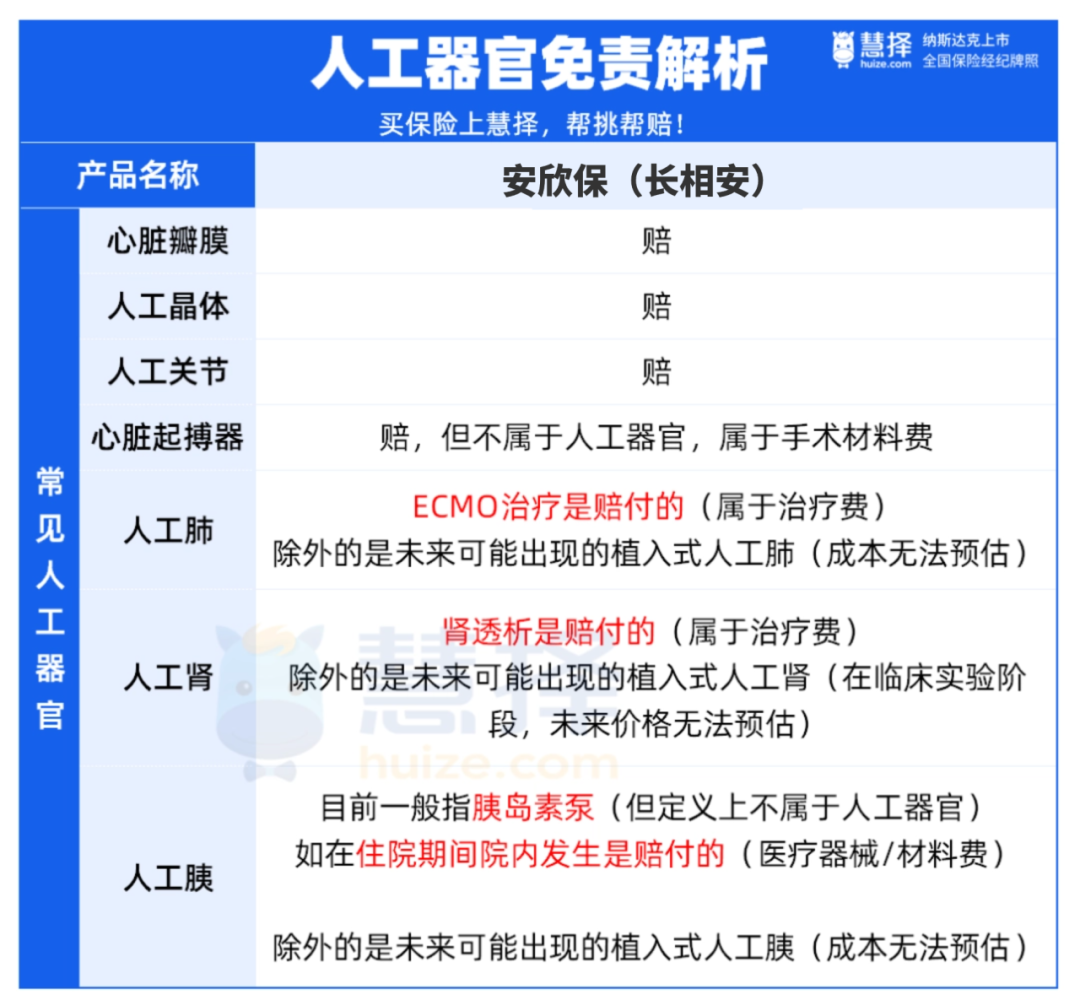

2、人工器官免责

首先我们要知道,人工器官免责,并不是只有安欣保才有,其他百万医疗险也有。

只不过,有人说安欣保长期医疗险的人工器官免责苛刻,只报销3种。真的是这样吗?我们来具体分析一下:

可以看到,只报销3种的说法并不对,心脏起搏器能赔,ECMO、肾透析、胰岛素泵等产生的医疗费用也能赔。

除外的是未来可能出现的植入式人工肺/人工肾/人工胰,因为治疗费用无法预估。

所以,大家不用太担心。

安欣保长期医疗险值得买吗

安欣保其实就是长相安,只不过是在不同的投保渠道,名字不同而已。

至于安欣保长期医疗险值不值得买?我们得对比后才知道:

这3款百万医疗险,都是大公司产品,都保证续保20年,可即使在这么卷的情况下,安欣保依旧很能打:

1、无理赔免赔额递减

安欣保免赔额为1万,如果上一年没有理赔,免赔额可以递减1000元,最低可递减至5000元;金医保最低只能减至7000元。

2、特殊门诊保障全

蓝医保一般医疗不含特殊门诊,只有重疾医疗才涵盖这个费用;

金医保一般住院医疗的特殊门诊,不包含门诊恶性肿瘤治疗费;

而安欣保不仅一般医疗包含特殊门诊,且特殊门诊扩展原位癌、恶性肿瘤-轻度。

安欣保是3者中,特殊门诊保障最全面的。

3、增值服务丰富

三款产品中,增值服务最多的是安欣保,提供了16项增值服务,住院垫付、就医绿通等核心服务齐全。

4、家庭投保优惠

从保费上来看,安欣保和金医保更便宜一些,且都有家庭家庭单优惠:

2 人 95 折,3 人 9 折,4 人及以上 85 折;

所以,如果是想要保费便宜的,安欣保和金医保会更合适,多人投保也更划算。

总的来说,安欣保长期医疗险性价比非常不错,优点也很多:保障全面,背靠大保司,保证续保20年,价格便宜,投保年龄放宽至70岁......

但即便如此,安欣保也不是适合所有人,如果年龄在55周岁以上,或者在意人工器官免责的,建议全面了解清楚后再做决定。

达尔文12号重疾险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|307 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|554 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览