太平洋e享护-医享无忧百万医疗险(20年期)详细介绍:保障条款、价格、费率,附官网投保入口

如果你时常担心,自己或家人突然得病,导致家庭面临高昂的医疗费用,因病返贫。

那么来自太平洋健康的e享护-医享无忧百万医疗险,或许就是你苦苦寻觅的那份“安全感”。

30岁成人,年保费238元/起,就能买到400万保额,比好医保还便宜。

低价的同时,核心保障非常全面(一般医疗+55种特定疾病医疗+120种重大疾病医疗),还支持附加质子重离子、外购药,属于全能型选手!

如果全家一起投保太平洋e享护-医享无忧百万医疗险(20年期),还有家庭专享优惠及隐藏福利,今天这篇文章,带大家一探究竟~

01

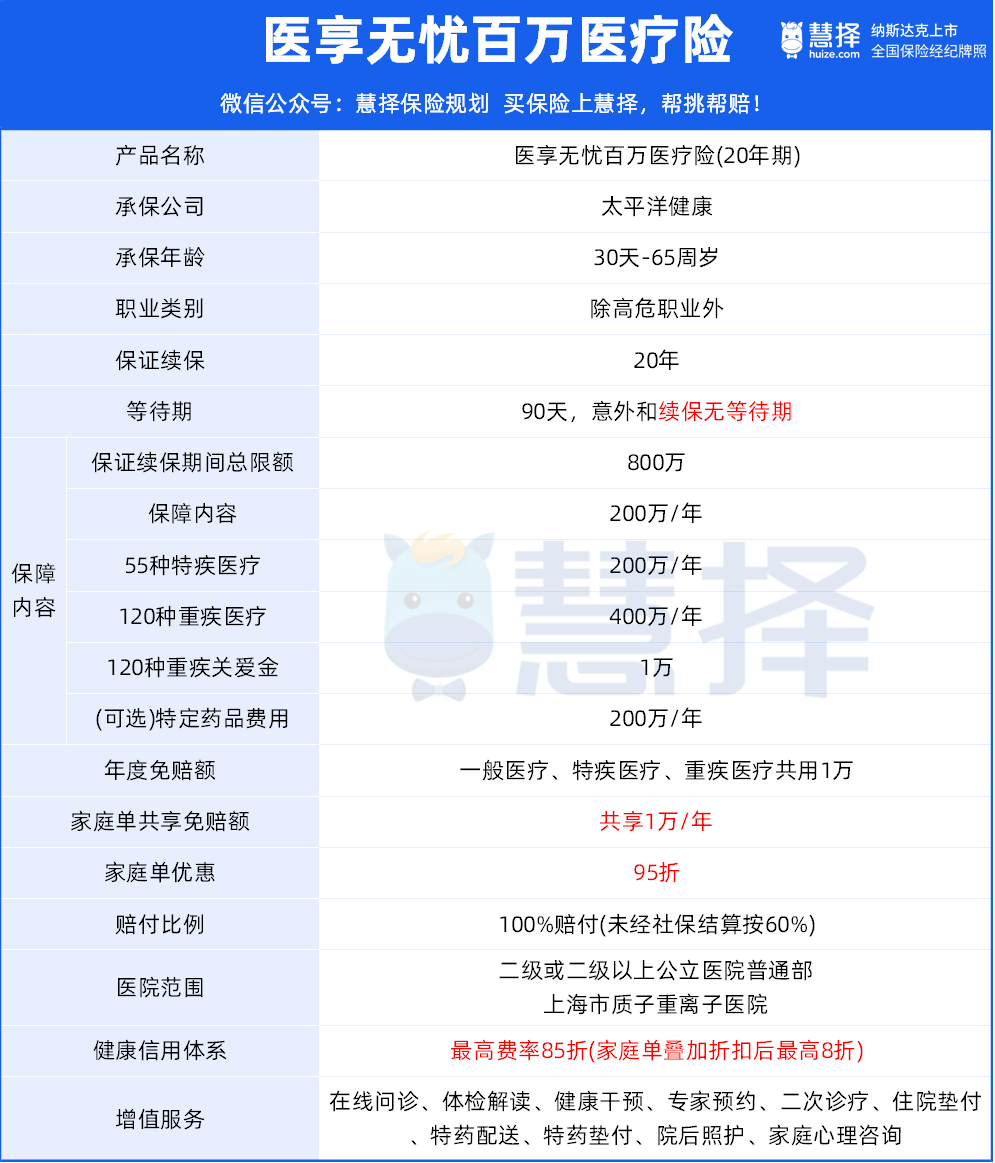

太平洋e享护-医享无忧百万医疗险(20年期)保障条款给力吗?

老规矩,先来看看太平洋e享护-医享无忧百万医疗险(20年期)的保障条款行不行:

仔仔细细看下来,发现e享护-医享无忧是真耐打啊,亮点有这些:

续保无忧

太平洋e享护-医享无忧百万医疗险(20年期)可以保证续保20年,是目前保证续保最长的百万医疗险之一。

这也意味着投保后,未来20年咱们可以把心放进肚子了。

在这20年内,不用害怕因停售、理赔过或者健康状况变化而中断保障了,续保也不用健康告知和等待期。

无论是25岁-45岁的奋斗期,还是55岁-65岁的疾病高发期,20年的保证续保期都能轻松覆盖。

投保无忧

支持满30天-65周岁投保,最高续保年龄为85岁。

对投保年龄限制少,对老年朋友来说非常友好。

另外,e享护-医享无忧的投保职业限制较为宽松,只要不是规定的高危职业(其他一般限制1-4类职业投保),都能买。

保障无忧

太平洋e享护-医享无忧百万医疗险(20年期)基本保障都是齐全的,涵盖一般医疗+55种特定疾病医疗+120种重大疾病医疗。

住院医疗、门诊手术、住院前后门(急)诊、特殊门诊等责任也都有。

太平洋e享护-医享无忧百万医疗险(20年期)在重疾方面表现更佳,不仅自带120种重疾关爱金(赔1万元)、质子重离子保障。

e享护-医享无忧还可以按需附加恶性肿瘤特药保障(包含120万的抗癌CAR-T药品:奕凯达和贝诺达),0免赔,100%赔付,最高200万,同样保证续保20年。

不止如此,它在报销方面也给力,一般医疗和特疾各200万/年,重疾400万/年,共享1万免赔额。

太平洋e享护-医享无忧百万医疗险(20年期)还能报销住院前后门(急)诊保障前、后30天医疗费用(一般只报销前7天后30天费用)。

保费优惠多多

e享护-医享无忧有两大投保优惠:

(1)家庭共保更优惠

家里有3人以上同时投太平洋e享护-医享无忧百万医疗险(20年期)更划算,可享受95折(即5%保费优惠)和家庭心理咨询VIP服务。

而且家人可以共享1万免赔额,极大降低理赔门槛,e享护-医享无忧非常适合一家三口/四口一起投保。

(2)健康信用达标加享优惠

投保太平洋e享护-医享无忧百万医疗险(20年期)即可免费加入健康信用体系,会有专业医生团队将为我们提供长期健康指导。

完成健康任务(早起打开、积极体检等),达到相应健康信用分数,不仅能培养我们健康意识、降低健康风险,还可以享受次年续保15%保费优惠。

而且上面两个优惠可以叠加享受,即最高可打8折,绝绝子!

全流程贴心的增值服务

投保太平洋e享护-医享无忧百万医疗险(20年期)后,可享受涵盖院前中后全流程增值服务,看病无需忧心。

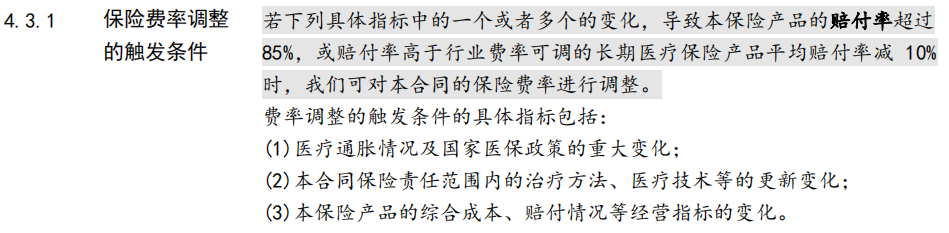

不过e享护-医享无忧,同样有长期医疗险的通病:

一是20年保证续保期满后,要通过保司审核后才能继续投保e享护-医享无忧。

二是在保证续保期间内,e享护-医享无忧的费率可调整(这也是银保监会要求的)。

但不用担心!

太平洋e享护-医享无忧百万医疗险(20年期)费率虽可调,却也不是随便调的,费率调整要符合一定条件才能调整。

(图源:e享护-医享无忧条款)

02

横向对比,太平洋e享护-医享无忧百万医疗险(20年期)性价比高吗?

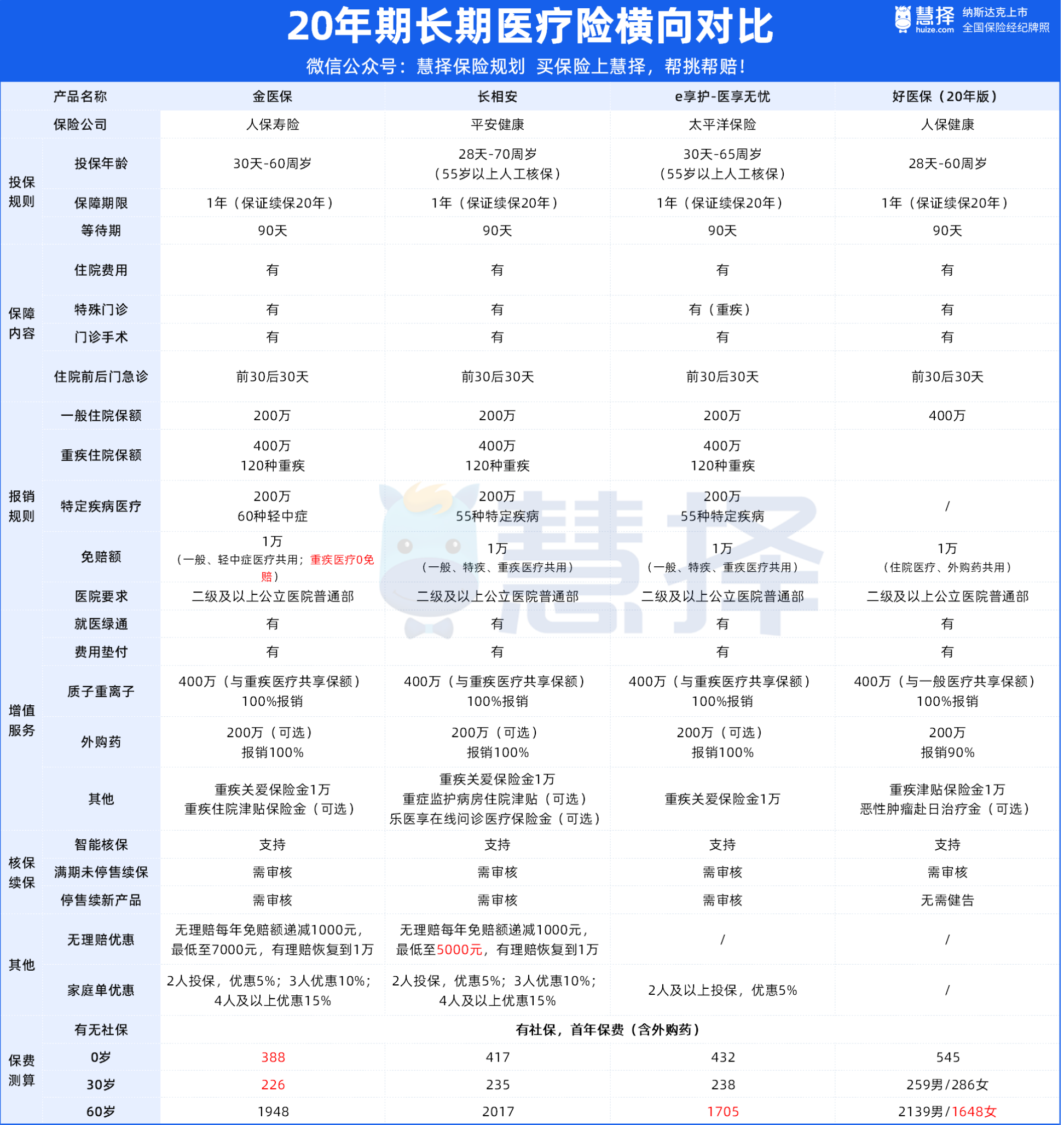

投保规则

4款产品保障期限都是1年,但都能保证续保20年。

到期续保情况下,好医保在产品停售的情况下可以选择续保该公司其他未知医疗险。

再看承保年龄,长相安略胜一筹,承保年龄最广,出生28天的婴幼儿到70周岁的老年人都可以投保。

基础保障

在产品的基础保障上,四款产品表现都不错。

重要免责条例中,除了太平洋e享护-医享无忧百万医疗险(20年期)的基因疗法和细胞免疫疗法未纳入免责,其余三款都做免责处理。

一般住院医疗保额都充足,都包含住院医疗、门诊手术以及住院前后门急诊医疗费用,

重疾医疗都包含住院医疗、门诊手术、特殊门诊和住院前后门急诊,

其中的住院前后门急诊保障,都是住院前30天和后30天,保障时间足够长。

区别在于保额的分配以及免赔额,相比之下e享护-医享无忧、长相安长期医疗和金医保更为优秀:

• 太平洋e享护-医享无忧百万医疗险(20年期)和长相安

免赔额都是一般医疗、特定疾病医疗和重疾医疗,三者共享1万。

• 金医保

则是一般医疗和轻中症医疗共享1万免赔额,重疾0免赔。

而且三者包含1万的重疾关爱保险金,相当于太平洋e享护-医享无忧百万医疗险(20年期)和长相安首年也重疾0免赔,金医保则在重疾0免赔基础上再多1万关爱保障。

• 好医保·长期医疗

一般住院医疗和重疾医疗共享年度限额400万,免赔额则是一般医疗、重疾医疗和特定药品费用医疗,三者共享1万。

同样包含1万的重疾住院津贴,也是相当于首年重疾0免赔。

增值服务

从表格可以看到,这4款产品都有以下相似之处:

就医绿通服务,长相安为住院就医绿色通道,相比于其他三款重疾就医绿通范围更广;

外购药,除好医保·长期医疗为必选保障,其余为可选保障。

重点说说不同的地方:

核保方式方面,

除了好医保·长期医疗和金医保目前只有智能核保,其余两款都有人工核保通道。

所以如果是身体有明显异常的朋友,建议选择有人工核保的产品,这样可以投保的几率会更大。

在其他保障方面,

• 太平洋e享护-医享无忧百万医疗险(20年期)和长相安

这两款产品必选保障中除一般医疗、重疾医疗,还保障55种中轻症特定疾病。

在可选保障内容方面,太平洋e享护-医享无忧百万医疗险(20年期)可选130种的特定药品医疗保险金;

长相安长期医疗则是,有重症监护病房津贴、乐医享在线问诊医疗保险金和少儿门急诊医疗保险金。

• 金医保

除一般、重疾医疗,还保障60种中轻症疾病。

在可选保障内容方面,可选20种的特定重疾关爱保险金和重疾住院津贴保险金。

写在最后

我们把前面说的各维度的对比结论+每款的价格,汇总在这个表格里,大家能看得更清晰些。

(打勾的就是在4款里相对有优势)

说实话,这4款也算是神仙打架,各有各的好。太平洋e享护-医享无忧百万医疗险(20年期)价格和其他产品相差也不是很大,整体都挺值。

如果如果大家还有不懂的地方,或者想对比产品,预约慧择保险咨询顾问,我们1V1给你解答。

星相守2号百万医疗险