中国人保寿险i无忧2.0重疾险是真的吗?有哪常见疾病能买?附官方网站投保入口

提起大品牌、核保宽松的重疾险一定是——

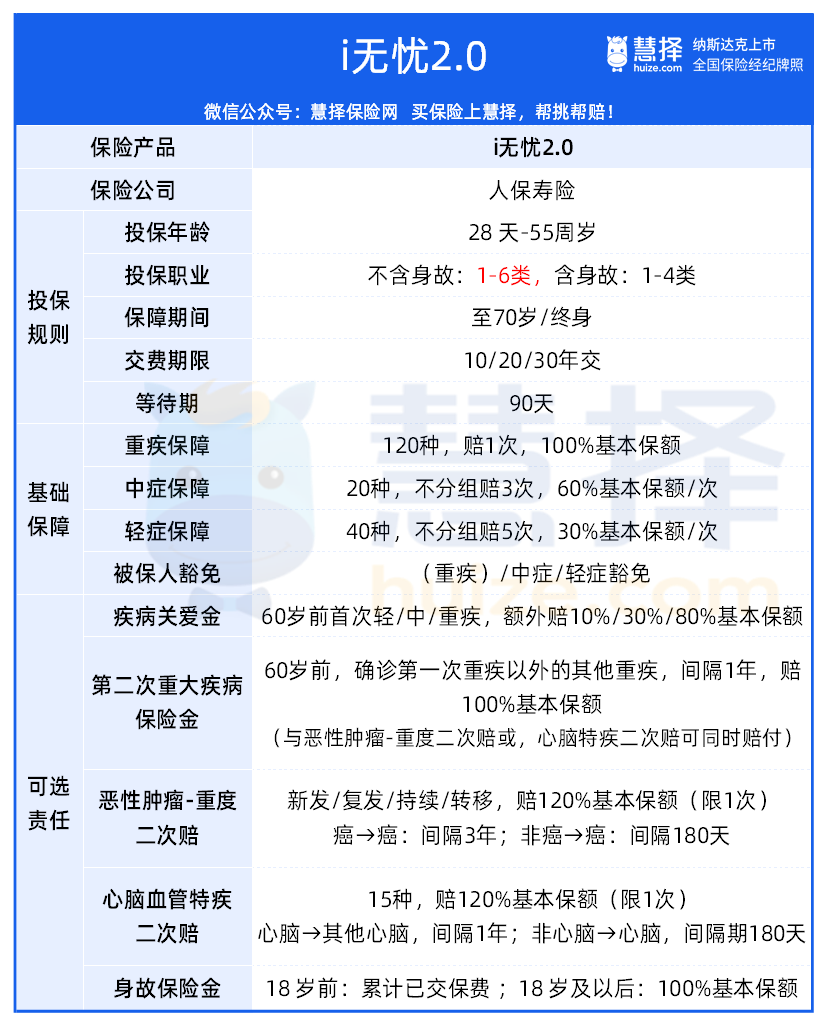

人保i无忧2.0:

✔承保公司中国人保,世界500强企业,保险界的老大哥

✔乳腺结节、乙肝、肺结节等6大常见疾病能直接买

那中国人保寿险i无忧2.0重疾险的保障到底如何?具体有哪常见疾病能直接买?保费贵不贵?

01

中国人保寿险i无忧2.0重疾险,保障给不给力?

中国人保寿险i无忧2.0重疾险,主要有6大亮点:

基础保障全,重中轻合计赔付9次

180种重中轻疾,各赔付100%/3次*60%/5次*30%基本保额。

首次确诊轻症/中症/重疾,豁免后续保费,保障继续有效。

疾病关爱金,保障加码

中国人保寿险i无忧2.0重疾险,60岁前,重中轻症均有额外赔,分别为80%/30%/10%。

举个例子:

买50万保额,选择附加了“疾病关爱金”。

60岁前得轻症,能拿50万×40%(轻症30%+额外赔10%)=20万

60岁前得轻症,能拿50万×90%(轻症60%+额外赔30%)=45万

60岁前得重疾,能拿50万×180%(重疾100%+额外赔80%)=90万

重疾二次赔

新增重疾二次赔保障,首次重疾间隔1年后,且在60岁前确诊非同种重疾,可以再赔100%基本保额。

相当于在“人生赚钱黄金期”又叠加了一层保障。

关键是必选保障附加第二次重疾保险金后,价格上涨不多,性价比非常高。

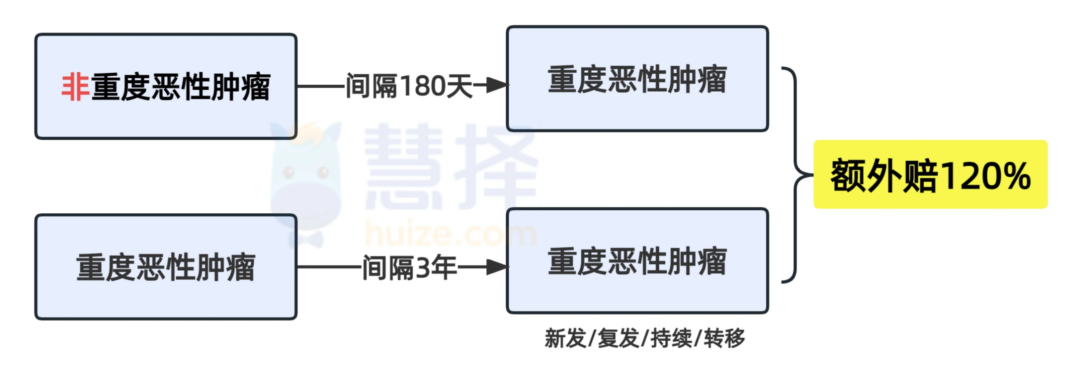

癌症二次赔

中国人保寿险i无忧2.0重疾险新增癌症二次赔保障,赔付规则如下:

若附加了重疾二次赔,也同样可叠加赔付,高达220%。

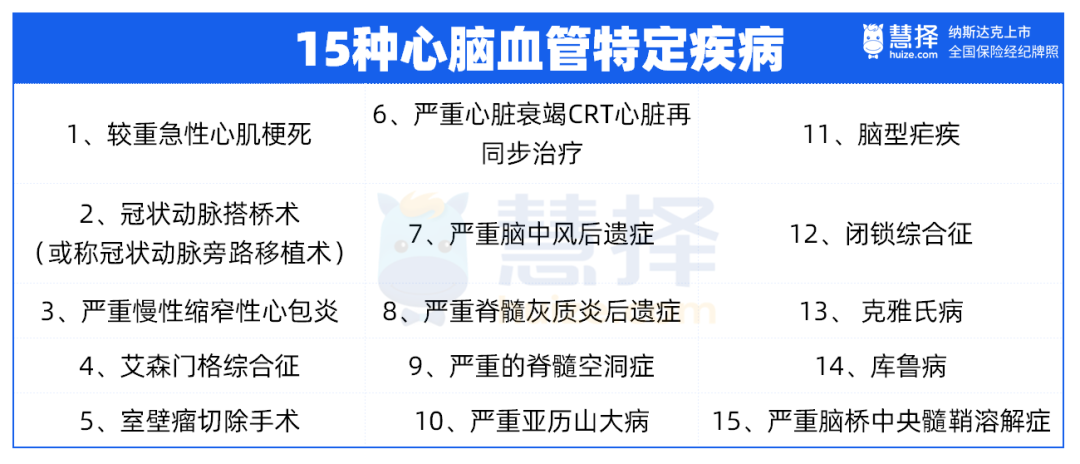

心脑血管二次赔

目前大部分重疾险的心脑血管疾病只保10种,

而中国人保寿险i无忧2.0重疾险则拓展至15种;

非心脑-心脑间隔180天,心脑-心脑间隔1年,赔120%。

如同时附加重疾二次赔,可叠加赔付,高达220%。

身故保障

身故保障很简单:

18岁前,赔已交保费

18岁后,赔100%基本保额

中国人保寿险i无忧2.0重疾险把身故保障设置为可选责任,更加灵活。

如果想重疾赔付和身故赔付都是独立保障,可以独自买定期手续,推荐大麦旗舰版A款,被誉为“定寿地板价”的产品。

中国人保寿险i无忧2.0重疾险,6类常见疾病都能买

人保i无忧2.0健康告知宽松,并不是做做样子:

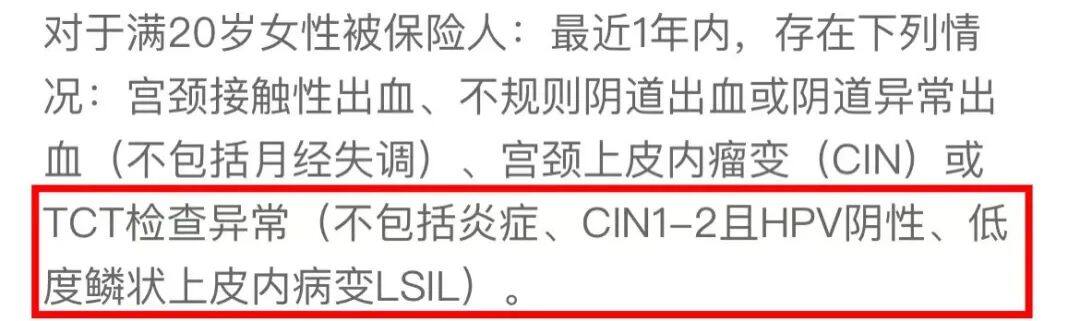

检查异常情况

通常重疾险都会问到近1年或2年,是否有多项检查异常的情况。

而人保i无忧2.0重疾险仅询问TCT检查异常。

6类常见疾病都能买

一般重疾险对住院、手术或长期服药控制得非常严,

人保i无忧2.0重疾险,以下6类情况可正常承保:

子宫肌瘤、盆腔炎、鼻炎、咽炎、胆囊炎、颈椎病、腰椎盘突出症、肾/输尿管/膀胱结石、1级高血压,符合要求可直接投保。

比如乳腺结节,重疾险健康告知都会问到,只要“目前或曾经”有过,就需要如实告知,进入智能核保环节。

而人保i无忧2.0重疾险,对于乳腺结节,只要有1年内超声检查报告,且报告中不存在以下描述:

就可直接标体承保,无需进入智能核保环节。

再比如胃息肉,大部分重疾险健康告知也会询问,核保一般要求【已手术切除且病理结果为良性】,才可以投保。

而中国人保寿险i无忧2.0重疾险,胃息肉若满足【已做病理检查,且结果不为腺瘤性息肉】,符合要求就可以直接投保。

智能核保

假如健康告知有异常,大家也可以尝试智能核保。

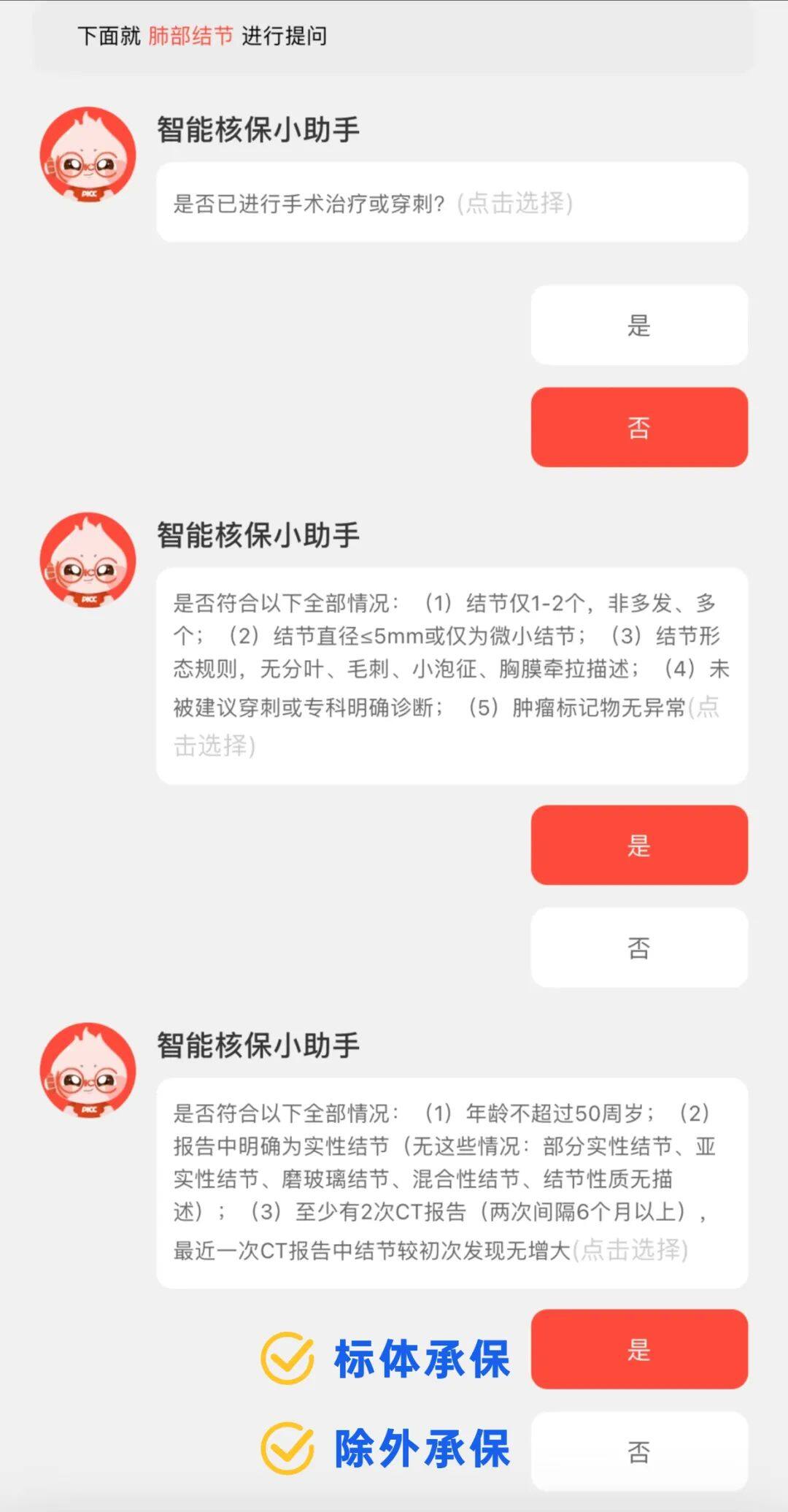

人保i无忧2.0重疾险的核保也很宽松,以肺结节核保为例:

要知道,目前大部分重疾险对于肺结节都是直接拒保的。

而中国人保寿险i无忧2.0重疾险,符合一定要求,可以标体承保或除外承保。

当然啦,不同疾病核保结果不太一致,需具体情况具体分析。

写在最后

整体来看,人保i无忧2.0重疾险本次升级还是很有诚意的。

健康告知和核保宽松

可选保障灵活自由搭配

人保大保司承保

3大buff叠加,特别适合喜欢大保司,以及有乙肝、甲状腺结节、乳房结节、胃或肠道息肉、子宫肌瘤等非标体人群。

星相守2号百万医疗险