不少银行竟然加息了

1、

知道金融机构年底缺钱,但没想到它们这么缺钱。

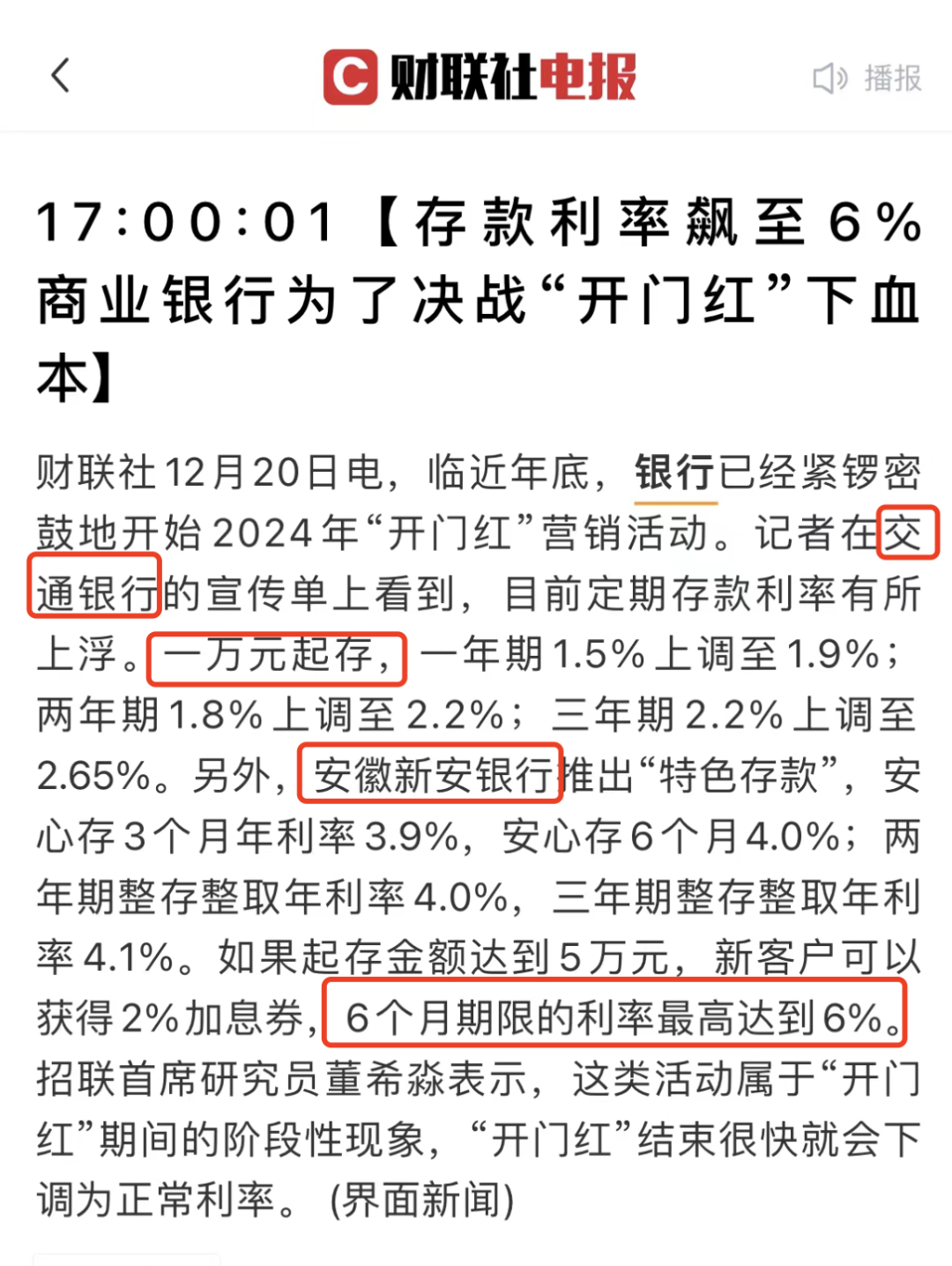

不少银行开始逆势加息了,中小行为主,大行暂时只有交行。

说到底都是缓兵之计,为了应对12.31的年终考核。

只要元旦一过,存款利率肯定马上回调。

因为存贷款净息差在那摆着呢。

我国银行业,70%的收入,来自于存贷利息差。

剔除各种费用、成本,净息差超过1.8%银行才能正常经营。

目前,有将近半数的上市银行,净息差不足1.8%。

也就是说,就算存贷款利率不变,银行都已经很困难了。

再加上贷款那端的利率,还在持续降低。

银行业根本就没有余力,持续加息。

另外一个角度:

过去两年美国疯狂加息,基准利率从0.25%干到了5%。

我们冒着资本外流的风险,都还在持续降息。

等明年美国领着全球一起降息,我们怎么可能逆势加息呢?

持续降息是必然的。

2、

关于持续降息,只能说上面已经暗示得非常明显了。

降息既能盘活经济,又能刺激消费,一举两得。

但不同行业,降息带来的体验,不太一样。

银行业降息是温水煮青蛙,一点点悄默默,小碎步式的降息。

今年就降了三四轮,现在已经很难找到2.5%以上的存款产品了。

保险降息则是锣鼓喧天,鞭炮齐鸣,惊天动地式的降息。

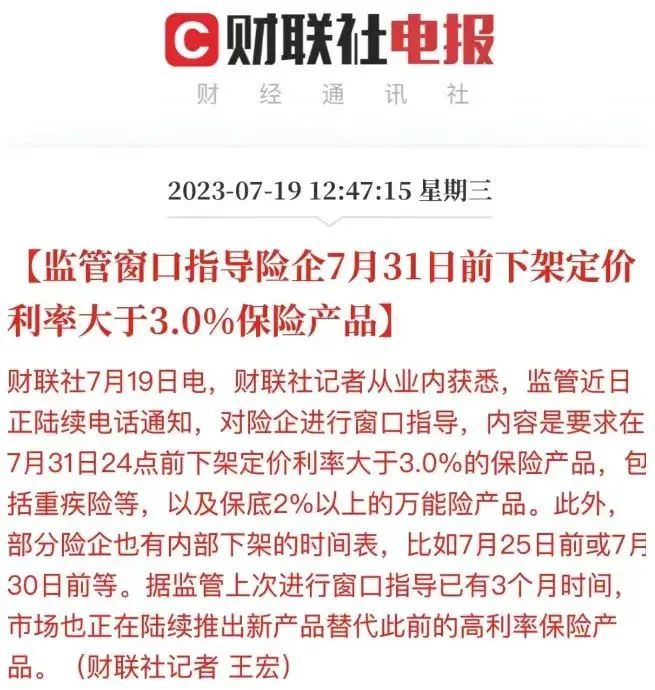

今年七月,监管刚把精算利率从3.5%降到了3%。

限定时间,下掉所有按3.5%精算的产品,无一例外。

精算利率降低,保障型产品越贵,储蓄型产品收益越低。

精算利率降低之后,依靠单品类想把收益做上去,几乎不可能。

于是就有了嫁接融合的方式。

比如,把年金险嫁接到增额终身寿之上。

年金险:

活得越久,领钱越多,收益也就越高,到了后期远超精算利率3%。

但这类产品前期特别不灵活,开始领取之前,基本没啥收益,一般要锁定二三十年。

谁能说自己一辈子,不会遇到点啥突发情况,继续用钱呢?

像我自己买的年金,万一四十来岁生病,它只会对我说一句:

亲,你现在不能用钱哟,要等到60岁才能用钱呢~

我能不能活到60岁都成了问题,还让我留到60岁,留个p呀。

增额终身寿刚好相反。

它前期特别灵活,通常十年左右就能随用随取,收益还能接近3%。

但这类产品后劲不足,就算你活到两百岁,收益也绝对不会超过3%。

也就是说,年金险前期不灵活,后期收益贼高;

增额终身寿前期灵活收益高,后劲儿不足。

如果一个产品,能同时兼顾两类产品的优点就好了。

也就是前期灵活收益不差,后期收益持续飙升。

3、

金满意足5号,就是这样的产品。

上半身穿年金的外衣,后期复利高达3.8%,折合单利超过9%。

下半身套条增额寿的裤子,保住了前期的灵活和收益性。

和养老金比,金满意足5号前期更灵活;

和增额终身寿比,金满意足5号后期收益,高出来一个多点的收益。

金满意足5号,成功结合了两类产品的优点,又剔除各自糟粕,厉害。

更厉害的是,金满意足5号把所有利益都写进了合同,绝对安全。

这种安全性,甚至连存款,都无法比拟。

存款保险只保障50万以内的部分,超出部分也不一定安全。

而保险,没有这50万的限额,上不封顶。

无论未来利率怎么变化,我们的收益一分都不少。

退一万步讲,就算我们都预判失误,未来利率一路飙升。

咱们也只需要把钱拿出来,去买到时候收益更高的产品,就可以了。

进退自如。

只要未来十年利率不暴涨,咱就不吃亏。

话说回来,未来10年利率暴涨这种事,概率无限接近于零。

用很少的钱,就能在利率下行通道,给很多钱占个座。

未来利率下行,咱就守着这回下金蛋的母鸡,一直吃鸡蛋。

万一开始加息,咱们随时换成其他产品。

对咱们来说,金满意足5号就是个10年保本理财。

十年后,咱自由选择下不下车,稳赚不赔。

对了,还有一点需要注意:

金满意足5号从12月31日起,超过30岁就不能购买了,挺可惜的。

星相守2号百万医疗险

- 上一篇:换种方法存钱直接收益翻倍!

- 下一篇:加息,又降息