一生中意(分红型)增额寿利益、分红从哪里来? 如何判断一款分红险是否值得入手?

今年下半年,分红险可谓火出圈了。

其中饱受关注的一生中意(分红型)增额寿,由中意人寿大公司承保,如果分红100%实现,综合IRR甚至突破3.5%!

可惜呀,因为保单量爆满,有些地区已经暂缓接入一生中意的投保通道。

经济寒冬下,难得有款值得入手的好产品,

如果你想要既稳健的保单利益,又有浮动的分红收益,这款产品绝对不容错过~

本文重点:

一生中意(分红型)增额寿有哪些亮点?

一生中意利益怎么样?分红从哪来?

如何判断一款分红险,是否值得入手?

一生中意(分红型)增额寿

有哪些亮点?

一生中意在传统增额寿的基础上,加了个分红机制。

特别适合既想要安全,又想冲高保单利益的朋友。

那产品表现如何呢?一起来看:

一生中意增额寿投保年龄很宽松,上至70岁老人,下到出生满7天的宝宝都能买。

门槛也不高,趸交1万起,年交1000元起,最长支持20年缴费,可以根据家庭预算,灵活规划。

产品亮点有很多:

大保司承保,品牌背书强

承保公司中意人寿保险有限公司,毫不夸张地是说,它是站在巨人的肩膀上。

成立于2002年,注册资本37亿元,股东背景强大,

由中国石油+忠利集团合资组建,是中国加入世贸组织后首家获准成立的中外合资保险公司

拥有自己的资产管理公司(中意资产管理有限责任公司)实力加持

2023上半年非上市人身险公司利润排行第二(数据来源:13精资讯)

名字虽然低调,实力却无比强悍,选他家的产品,妥妥的安心。

减保灵活,保全规则丰富

一生中意支持申请减保,每个保单年度累计减保的基本保额之和,不超过合同生效时基本保额的20%即可。

图源:一生中意(分红型)合同条款

这是目前在售增额寿产品里,比较宽松的一类了。

另外,一生中意还支持第二投保人、隔代投保,总保费≥100万,还能对接保险金信托。

可搭配万能险账户“鑫意锁”

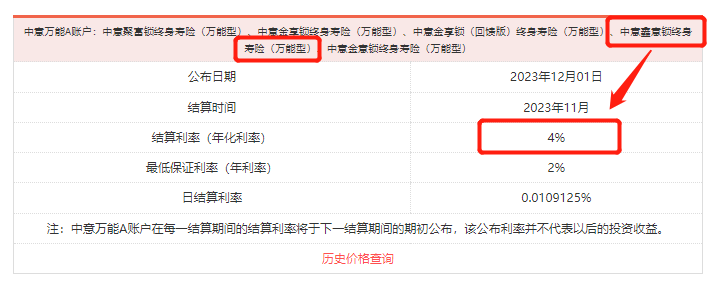

投保一生中意,可以关联“鑫意锁”万能险账户。

虽然万能险账户的保底收益只有2.0%,但根据官网最新数据,2023年11月万能险账户结算利率可达4.0%。

这个万能险账户是支持单独追加的,定期追加有额度限制,不定期则无上限。

放在手里,相当于多一个稳健的放钱之地。

一生中意增额寿利益怎么样?

分红从哪来?

接下来看看一生中意的利益表现,要分成保底和浮动两部分来说。

① 保底利益

保底利益和传统增额寿一样,以现价形式写进合同,100%能拿到手。

区别在于,传统增额寿的预定利率是3%,好产品的IRR可以达到2.9%以上。

而分红险的保底预定利率是2.5%,好产品的IRR表现在2%-2.4%

中意一生中意(分红型)的保证部分能达到2.3%左右,在分红险中也是数一数二的。

②浮动收益

分红,也就是分红演示里的浮动收益。

市面现有两种分红类型——现价分红和保额分红。

现金红利,顾名思义,就是像现金一样的红利,可以直接用来当钱花。

保额分红,会复杂一些,相当于保司把你的分红转换成了一部分新的保额,红利在派发后,并没有像现金红利一样离开这张保单系统,而是随着保单不断“长大”,因此收益的累积效率更高。

一生中意采用的是保额分红,假设红利能100%实现,红利IRR能达到1.3%左右。

保证利益叠加分红收益,综合下来,确实可以突破3.5%。

折合单利,甚至能超过8%,着实给力!

*需要注意的是,红利并不保证100%能实现,甚至可能为0。

到这里肯定有人有疑问,

分红是预期的,不确定,也有可能是没有,这分红是从哪里来的?

不能实现的概率有多少?如何确定分红实现率?

事实上,投保分红险之后,保费会进入专门的账户,

由保险公司的专员,或者保司对接的资产管理公司进行账户的运营和投资。

最后分到我们手里的红利,就是该账户累计总盈余的一部分。

(这部分盈余,主要来自保司的三差,也就是“死差、费差、利差”,最核心的就是“利差”)

至于分红实现的概率,我们也不用过分担心。

分红稳定性

今年1月4日,原银保监发布规则,取消高、中、低三档演示利率表述和调低了演示利率的水平。

另外,分红险还特有“分红平滑机制”,也就是在投资收益好的时候,需要留下一点放在分红保险特别储备账户里,用来“补贴”在投资收益差的年份,尽可能缓解保单红利的大起大落。

分红透明度

我们也不用担心保险公司会故意多留分红,

因为按照分红保险精算规定,保司每年至少应该将可分配盈余的70%来分给客户;

同时分红部分必须由外部审计来予以审计,保证分红流程的透明度。

分红可得性

再者,监管要求保司向消费者公布过往几年及最新的分红实现率,

披露的分红实现率,直接影响公司口碑,间接影响了未来消费者的购买决策和其他分红产品的销售情况。

所以保司会努力维持好红利实现率的,即便不一定每年100%分红,也很难出现连续几年红利为0的极端情况。

如何判断一款分红险

是否值得入手?

最后分享下挑选一款优秀分红险的方法,一生中意则是完美贴合这三大标准。

看保证利益及预期红利

除了关注现价超过保费的时间,还要重点算下保底的保单利益以及预期红利。

以一生中意增额寿为例,如果只看保证利益,确实没什么优势,但如果加上红利,就有点看头了。

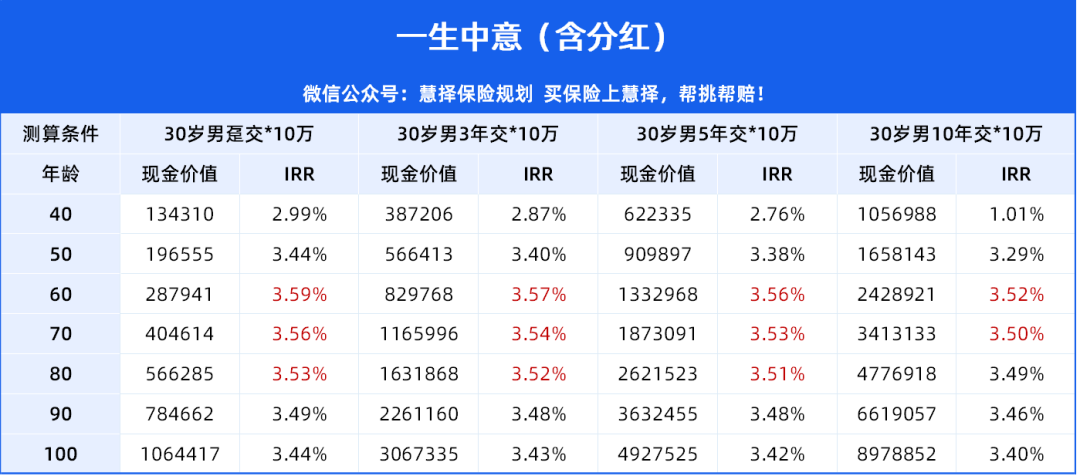

举个例子,30岁男,年交10万,交5年为例做演示:

假设每年演示的保单红利都能实现,在缴纳保费的第5年,现价就超过已交保费,“回血”速度较快。

此后随着红利保额的不断累积,我们能拿到的钱也越高:

53岁时,即保单第23年,含红利的现价翻倍;

60岁时,即保单第30年,含红利的现价可达1332968元,IRR可达3.56%,非常优秀!

*需要注意的是,红利并不保证100%能实现,甚至可能为0。

看过往分红实现率

从2023年6月30日起,保司必须在官网分红险业务的分红实现率。

假设分红实现率是100%,那么实际收益就与计划书演示的利益一致,如果低于100%,收益就不及预期,反之,如果大于100%,实际收益会超过演示的数据。

这个指标,一定程度上可以反映保险公司过去的分红稳定性、投资能力、兑付承诺的能力。

一生中意因为上线时间不久,红利实现率还没有披露,

但中意人寿之前的分红险产品,过去5年红利实现率均>100%,部分产品超过150% 。

甚至连2003年上市的“20岁”老产品,目前的分红实现率也都能达到100%,这个成绩非常亮眼!

不过,还是要多强调一句:过去不代表未来,如果遇到极端情况,红利还是有可能会为0的。

看保司过往盈利/投资情况

上面也提到了,中意人寿有自己的资产管理公司——中意资产管理有限责任公司。

自家收的保费可以自己打理,还有资格打理其他保司的资金,真的了不起!

而且,这些年的业绩非常不错,参与过「西气东输管道投资计划」,投资过「国家管网股权投资计划」、「京沪高铁」、「天津碳排放交易所」等,一般资管公司,还真接触不到。

有了这么一针“强心剂”,大家对一生中意的信心也会大涨。

写在最后

总的来说,一生中意增额寿这个产品很抗打,无论是保险公司还是产品本身,亮点和优势都很多

✅从产品本身看:预定利率2.5%+分红,若达成红利演示,预期收益超过市面上多数3.0%产品,中长期IRR可达3.59%。

✅从红利水平看:中意其他分红产品过往红利实现率全部≥100%,超级亮眼。

✅从公司层面看:股东背景好,实力强,具备多领域资产配置经验,能让中意人寿获得长期、稳定的投资回报率。

还在观望的朋友,如果想在享有身价保障的同时,实现财富的保值增值,能接受分红险,那么一生中意会是非常好的选择!

达尔文12号

- 上一篇:再创历史新高

- 下一篇:王炸年金,定存最强平替!

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|307 浏览

达尔文宝贝计划12号来了!能赔先天性疾病、最低只要600多块

慧择小马老师|719 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览