没想到,个人养老金还能这样买!

时光飞逝,转眼间,个人养老金已经推出一年了。

记得刚出来时,个人养老金热度还是非常高的,参与人数也挺多。我查了下数据,截至今年上半年,已经有4千万人左右开户。

只是呢,虽然开户人数多,但存钱的人却没那么多,据统计,同期只有30%往账户里存钱。

多数人还处于凑个热闹的阶段。

对于个人养老金,我的看法就是,若年收入在30万以上,还是非常值得考虑的。按照每年1.2万限额算,税率30%即可抵3600元;最高45%的税率就是5400元。

只是个人养老金分类较多,包括基金、理财、存款、保险。若选择激进的投资方向,诸如基金,那就得忍受亏损的情况。

记得去年个人养老金刚出来的时候,我就建议大家,对于风险厌恶者,还是要避免基金这类高风险的方式。

时隔一年后再谈个人养老金我增添了许多感悟。这篇文章,我就和大家聊一下,个人养老金那些事。以及我们买个人养老金,需要注意的事项。

个人养老金是我国为了缓解养老金压力,推行出的养老第三支柱。

它最大的优势就是能抵税。

需要注意的是,在领取时也要交3%的税。这样的话,就决定了,若收入没那么高,优惠力度就不够大了。

比如说对于月收入8千左右的,抵税的吸引力就相对有限。

但要是收入在3万以上的,买个人养老金还是很香的。

比如老王月收入3.5万,一年交1.2万个人养老金,那么即可抵3千的税。算下来,相当于老王自己只花了9千。

我身边很多高收入的朋友,都买上了个人养老金。一方面用于抵税,收入越高、抵税额度越多;另外也算是为养老存了笔强制储蓄。

虽说有1万2额度的限制,但聚沙成塔,多年坚持下来,也能起到挺大的作用。

只是呢,我们在挑选个人养老金时,一定要选对产品。

个人养老金主要有四类产品,我就逐个分析下这几类产品的特点。

第一种是养老专属存款。

与普通定存相比,收益率会高一丢丢。

但各个银行给的利率会有一些差别。比如建设银行,5年期定存利率只有2.65%;

我看了下招商银行的,5年期定存能达到2.9%。

选定期存款,绝对是安全无亏损的。但存在两个比较难受的点。

其一,存款年限较短。

毕竟是个人养老金,要等到很久以后才能买上。这样到了年限后就要更换产品。

第二点就是利率下行太明显了。

去年的时候,建行的养老专属存款还能达到3%,现在就掉到了2.65%,这幅度着实是有点大。

而且这两年有关降息的消息就没断过。

若年龄比较大,临近退休的话,可以考虑买对应年限的专属存款。会比普通定存利率高一些。

但离退休年限还挺久的话,我就不太建议选专属存款了。

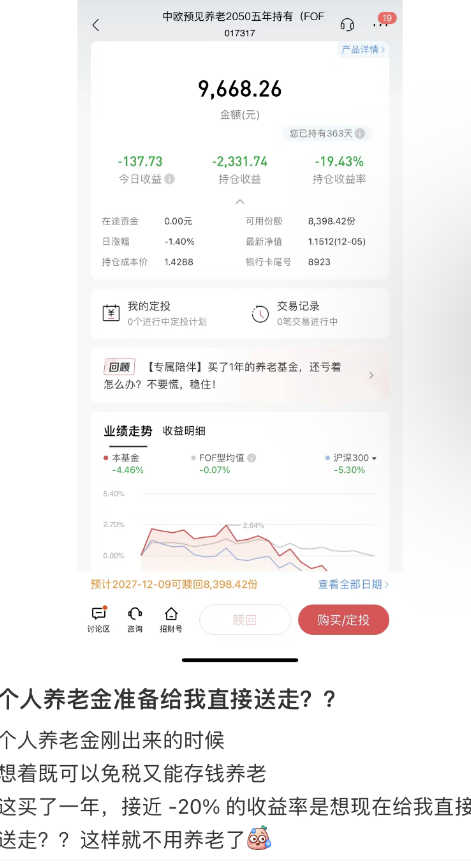

第二种是养老基金。

去年开户买养老基金的,很多人都亏哭了。

我查了下招商银行账户下可以买的养老基金,业绩确实是挺惨淡的。

大致50多款养老基金,只有2款近1年收益为正,是0.64%和0.38%,其余都存在不同程度的亏损,好多养老基金还亏了10%以上。

也不怪大家发帖吐槽,这表现确实让人心痛。

但咋说呢,虽说是挂着养老名头的基金,听起来会稳健一些。但资产配置逻辑,还得是以基金为主。

可见,基金占比超过9成,其余债券和货币只占较少部分。反正就是风险确实很高,在如今A股这动辄就三千点保卫战的情况下,如此业绩也是无可奈何。

对于风险厌恶者,平时都不玩股票、基金的,我就真不建议选养老基金。虽说收益高,但风险也高啊。

而且个人养老金周期非常长,要等到退休时才能取出。这么长时间,必须得遵循价值投资。这期间要是因为短期亏损而心态崩了,就完全没必要了。

养老基金这种类型,我就建议对基金熟悉,能承受亏损的朋友选择。

第三种就是理财产品。

这个我更不建议大家买了。

理财产品看起来收益高,但其实也没高多少,大概在2.6%-4.5%这个范围内。

问题是理财产品属于R3中风险,根本不保本。

据媒体的消息,去年买个人养老金的,选择基金、理财产品满意率较低。

而存款和保险产品满意度较高。

造成这种结果也很容易理解。那就是基金亏得挺惨,让人破防;理财产品也没达到预期,一些产品收益还不如定存。

以上三种方式讲完后,我再重点讲一下这里面比较受欢迎的养老保险。

所交的钱会按照现行利率增值,等到退休年龄后,再根据一个养老金转换表计算,大概能领多少。

如果保底收益高,那这种类型的专属养老金还挺有吸引力的。

除此外,后面出了确定能领多少的养老金,有两全类型的,也有传统的养老金。

我以现在比较热门的一款个人养老金工银安盛盛世颐年作为例子演示下。

假设30岁女性,每年存1.2万,存20年,60岁领取。

盛世颐年每年可以领1.94万;同类型的,20年保证续保的大家慧选A款每年可领2.46万。

相比下来,盛世颐年完全打不过市面上顶流的养老金。

但别忘了它最大的优势,就是可以抵税。

我算了下若税率超过25%,抵了相应的税后,盛世颐年实际IRR表现。

税率超过25%,买个人养老金确实还是有优势的。

因为有税收优惠,每年所交的成本会相应降低。比如说纳税比例达到45%,每年成本就只相当于6600。

对比同期的大家慧选A款确实是非常有优势。

算下来,若纳税超过30%,考虑交一份个人养老金很香。

但是需要注意的是,个人养老金与商业养老金相比,还有一些注意事项。

第一就是,个人养老金只有等到法定退休年龄才能领钱。

这样的话,若国家延迟退休,那么受到的影响还是比较大的。

买商业养老金的话,男性最早可以60岁退休,女性最早可55岁,不受延迟退休的影响。

还有就是个人养老金只适合收入比较高的朋友买。

比如月收入超过3万、纳税25%以上非常建议考虑它。

若收入在1.7万以下就没必要折腾,直接选择现在拔尖的商业养老金。

最后一点是个人养老金每年限额1.2万。这些钱,还不足够解决养老问题,只可作为养老补充。

对于高收入群体,要提升养老金替代率,还是要考虑交一份商业养老金。

想要定制的方案,可以直接找我们的顾问老师让他帮你计算下。

有时候不得不感慨,时间之快。

距最初养老金上线的日子,整一年了。在这一年的时间内,个人养老金普及度逐渐提高。只是,与预期的效果还相差许多。

对于高收入群体,个人养老金确实比较有吸引力。可因为有限额的原因,又导致它的价值相应降低。

就挺矛盾的。

不过呢,除补充养老钱外,我觉得个人养老金还有个更大的作用,就是能提升大家对养老的重视,早点为养老而准备。

星相守2号百万医疗险