这骚操作给我看懵了

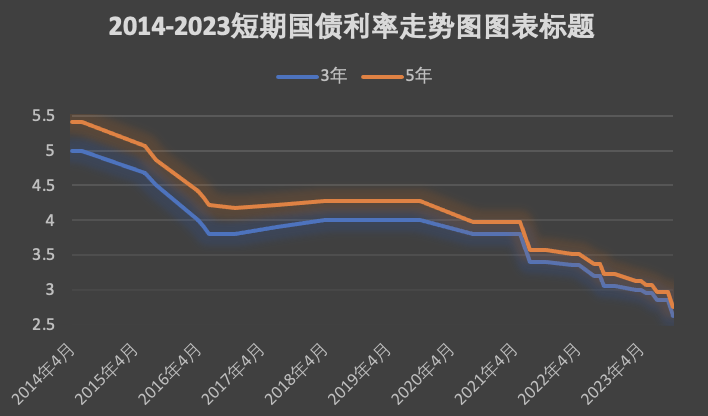

过去十年,我们的国债收益率,一降再降。

从2014年的5.5%,到现在的2.75%,刚好打个对折。

收益降低的同时,无风险理财方式,也更少了。

曾经刚兑的信托、保本的银行理财,稳赚不赔的房子,现在都成了风险资产。

仅剩的保本理财方式,除了存款,就只有国债和储蓄险了。

存款和国债,针对是短期(3-5年)不用的钱。

优点是灵活,缺点是后续利率如果下行,它俩降息就成了必然。

储蓄险成了三兄弟中,唯一能够锁定长期利率的选手。

锁定长期利率,也就意味无论利率低到何等程度,你的收益都不受影响。

今天要说的金满意足5号,就是一款很特别的产品,不仅仅是可以锁定终身利率的产品。

最高复利收益能到3.87%,远超单利2.75%的国债。

1、产品形态

2、常规玩法:养老年金

从产品形态看,金满意足5号就是个平平无奇的养老年金。

养老年金能锁定利率,还能提供稳定现金流,人活着它就一直给钱。

但是,如果还没领钱,人就嘎了,或者人虽然活着,但着急用钱,那就尴尬了。

无论哪种方式,都拿不到多少钱,简直是生死两难,无比尴尬。

金满意足5号作为养老金,它竟然解决了这个问题。

它把“尴尬期”内的现金价值,设计得特别高。

这样一来,甭管生死,你想用,一大笔钱直接甩给你。

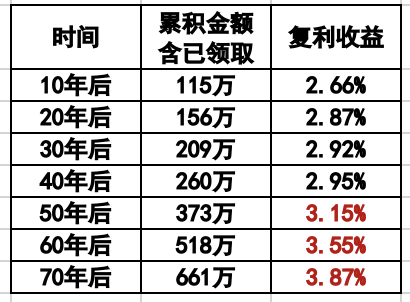

如果30-40岁陆续投入100万,购买金满意足5号。

40-60岁的尴尬期内,最高能拿回来236万。

对应的复利收益,在2.66%-2.92%之间。

和国债、定存做个比较,这优势已经没啥好说的了。

熬到领取年金后,金满意足5号也是个厉害的角色。

不仅年金给得多,同时还保留了领取前的超高现金价值。

让你既可以细水长流慢慢领,也可以一下子拿回所有的钱。

我试算了所有的方案,“10年缴费+60岁领取+20年保证续保”效果最佳。

(备注:具体测算数据可以文末加八姐微信索取。)

3、隐藏技能:不断增值的理财账户

如果你不想要一个养老金,也没关系。

金满意足5号还有一个隐藏buff:现金价值一直都很高。

这就给了我们另外一种可能,把它当作一个不断增值的理财账户。

这简直就是在抢增额类产品的饭碗嘛。

我试算了所有方案,“10年缴费+70岁领取+10年保证续保”最佳。

注意:和前面作为养老的最佳方案不一样哈!!!

还是以30岁为例,每年投入10万,连续10年:

注意看标红的年份,复利收益直接超过了3%的天花板。

绝对秒杀一众增额终身寿。

长期能打,短期收益也不低。

第10年,它的irr已经到了2.66%,折算成单利就是2.88%。

无论速度还是收益,不只是国债追不上,其他增额产品也都望尘莫及。

金满意足5号的现金价值,和其他增额类产品很相似。

所以也可以参考其他增额终身寿的玩法:

可以做紧急备用金、医疗基金、教育金……

不过我觉得,没必要非要给它一个特定用途。

在利率持续走低的当下,用金满意足5号攒一笔钱,占上一个高利率的坑,就挺好。

就算以后再降息,咱们也不怕了。

4、几个值得一提的小闪光点

(1)金满意足没有健康告知,谁都能买;

(2)拿走现金价值没有比例限制,想拿走多少钱都可以,只有一个小前提,入手14个月后才能申请。

(3)1000万以内,不需要财务核保,随便买。

5、总结一下

总的来说,金满意足就是个“披着养老年金外衣”的“增额理财账户。”

进攻,可以随时拿走现金价值,想蹦迪蹦迪,想急救急救。

防守,可以一直不动,到了岁数按月领钱,活着就是赚到了。

如果你在考虑养老,买它,领钱多。

如果你没啥想法,就想攒点钱,保住本金赚点收益,也买它。

暖宝保3号少儿门急诊保险

- 上一篇:来钱真快,还合法

- 下一篇:租金相同,房价却差十倍