加班23天后猝死,工伤都没赔?

有人在演唱会因太热太挤晕倒,直接猝死。

说到意外,有时候真是防不胜防。

想不到,这年头上班也是个高危行为。

广东佛山的何先生,今年刚满35岁,是车间的一名辛勤的作业员。

只是,过于辛勤。

今年的7月3日至17日,何先生连了15天班,只在18日休息了1天。

7月19日至8月9日,他又连上22天班。

每次上班打卡时间在早上7点18分左右,下班则在晚上6点半至7点半不等。

我去,人家是996,他直接777,估计再黑心的资本家,看了都要落泪。

上班第23天,也就是8月10日。

午休时间到了,何先生中午11点02分,和同事一起离开车间去吃饭。

刚出车间不久,中午11点06分,何先生突然晕倒吐血,120到场后抢救无效证实死亡,死因是猝死。

如此高强度的上班时间,出意外似乎只是时间问题。

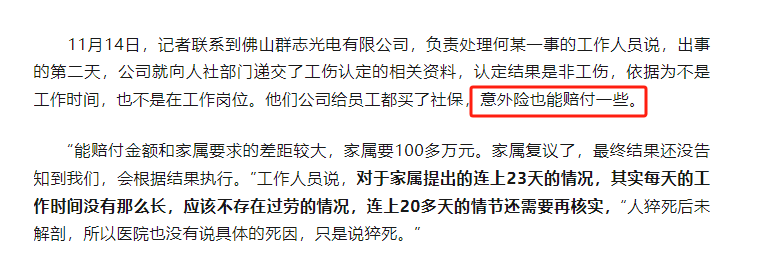

出事的第二天,涉事公司就向人社部门递交了工伤认定的相关资料。

但是非常遗憾,此次工伤认定并没有通过。

这是咋回事,都连上了23天班,猝死在公司了,还不算工伤吗?

残酷的事实是,还真不算工伤。

按照《广东省工伤保险条例》规定,工伤认定应该为以下情况:

一般工伤认定,是需要员工在工作时间和工作岗位。

如果在上下班的途中,发生交通事故(非本人主责),也能认定。

但是这次,何先生是在午休吃饭的途中,发生的意外猝死。

不在工作时间内和工作岗位上,也并非上下班发生交通事故,所以不认定为工伤。

不认定工伤,有关部门还是有理有据,严格按照标准办事的。

尽管,何先生离开工作岗位,只有短短4分钟。

尽管,他连续上班长达23天。

工伤死亡的认定,一直都非常严苛,原因也在于,它的赔付金额非常高。

如果何先生能够被认定为工伤,那么他的家属可以获得三项赔偿:一次性工亡补助金、丧葬补助金、供养亲属抚恤金。

其中,工亡补助金是大头,按目前的标准,能拿到98.56万;

而丧葬补助金也能拿到6万多。

抚恤金则与工资相关,这个金额不太确定。

保守的说,只要是工伤死亡的认定,工伤保险都会赔至少100多万。

何先生没有被认定为工伤,这个结局固然非常可惜。

但比起没有获赔,人的猝然离世,更让所有人惋惜。

下一步,只能看公司,会不会对何先生做出相应的赔偿,毕竟这个上班时长,摆在这。

我看新闻,发现该公司还给员工买了意外险。

一般来说,如果没有特殊规定,猝死并不属于意外险的赔付范围。

由于我们不知道具体是哪款意外险,所以对于是否保猝死,猝死的赔付金额是多少,我们都不得而知。

按照公司负责人的说法是,即使意外险能赔,也不会赔付太多,远远达不到家属的预期。

何先生才35岁,正是上有老下有小的年龄,这次突然离世,给整个家的打击,实在是太大了!

何先生的家人表示,现在因为认定不了工伤,公司也没有赔偿,索赔陷入了难题,不知道该如何是好。

唉,世事难料,人生无常,让人唏嘘。

所以说,作为打工人,不管咋说,都必须想方设法提升自己的抗风险能力,万一真出事,整个家将会是如大厦般倾倒!

咱们打工人,首先要配置的,就是社保。

我前几天认识了个新朋友,她父母也是在广州佛山开制衣厂。

她说爸妈最近几年,因为口罩原因,亏了很多钱。

并且,因为厂子不给员工交社保的缘故,只要员工去劳动仲裁,一告一个准,每次都要赔10多万。

我好奇了,既然怕赔钱,为啥不给员工交社保呢?

她解释道,佛山当地的制衣厂,大多都不交社保,你交社保,你就显得很另类。

并且不交社保,公司能省下一大笔钱,员工也会拿到手更多钱,双方都乐意。

唉,咋说呢,我知道这样的情况还有很多很多,生活中有许多无奈。

但大家一定要明白,社保保障了我们各方面的权益,是生活中的必需品,一定不能缺少。

其次就是我们要买好重疾险、意外险、医疗险、以及寿险。

一个一个来说。

重疾险,大家选超级玛丽9号就好,是该领域目前性价比最高的产品。

并且,记得要加上「60岁前额外赔」和「癌症多次赔」这两个附加责任,能帮我们一定程度提升重疾的保额。

百万医疗险,推荐的是金医保和医享无忧。

这两款,都是保证续保20年的产品。

无论是从基础保障,还是增值服务、续保条件等方面看,都是市面上最拔尖的。

意外险则推荐选大护甲5号。

保费288元的版本,有100万意外身故/伤残保额,0免赔,还附带了50万的猝死保额,性价比非常高。

如果何先生这次意外险,买的是大护甲5号,其家人就能直接获赔50万。

要知道,市面上绝大多数意外险都是不保猝死的,大护甲5号不仅猝死保额高,并且理赔条件也相对宽松。

从发病到身故3日内死亡,都算猝死;有些苛刻的意外险,猝死要求则为6小时内。

但是我们还是要知道,如果想要保身故责任,只有意外险是远远不够的。

意外险只保交通事故、溺水等意外身故的情况,由疾病导致的死亡(猝死另有规定除外),是不保的。

而寿险则是,只要人身故或全残,就直接赔钱,作为家庭的顶梁柱,必须配置上。

寿险我们通常建议大家选定寿,保障住家庭责任最重要的时间段,大麦旗舰版A版就很不错。

一般选保到55岁,或者60岁就行。这之前,我们需要承担整个家庭的重任,照顾小孩、赡养老人,还车贷房贷......

再往后,子女基本上就已经长大了,不需要我们负担了,寿险也就没有存在的必要了。

该保障的地方,我都基本上说清楚了

一般,夫妻俩的保费预算,不要超过家庭可支配收入的8%。

这次方案,保费在1.6万以内,对于一个年收入20万的家庭来说,就刚刚好。

相应的,如果你的收入更高或更低,则需要按实际需求调整方案。

有任何不懂的地方,都可以去和我们的顾问老师沟通,了解清楚自身的健康、预算等实际情况,他会帮你制定出最合适你的方案。

有时候看多了新闻,不知道该惋惜还是愤怒。

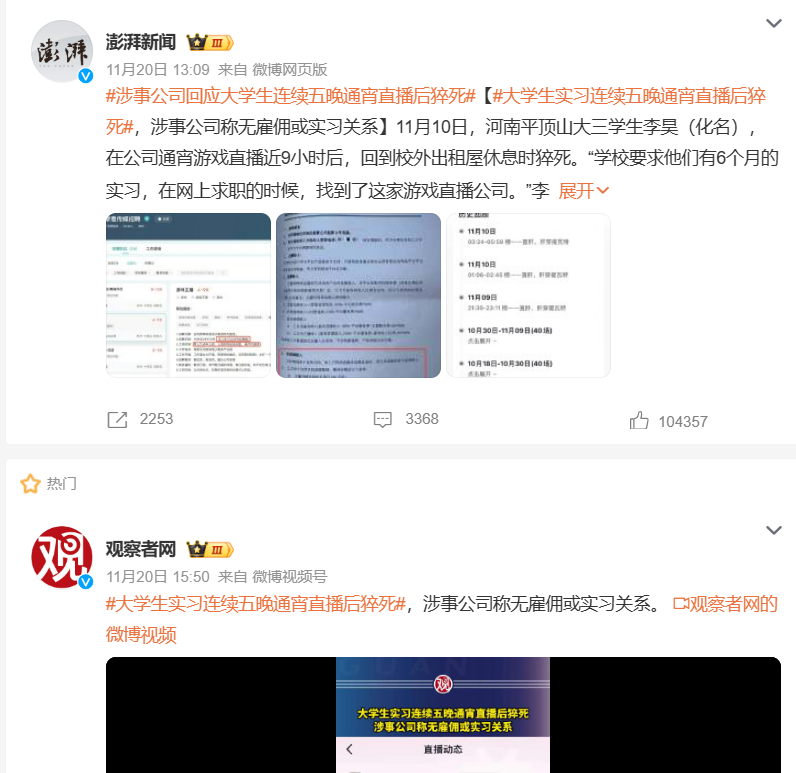

昨天的新闻,一大学生实习,连续直播通宵了5晚,然后不幸猝死。

经典的来了,涉事公司表示,公司与该学生签署的是《主播及公会合作协议》,双方没有雇佣关系或实习关系。

该学生是结束工作后在自己租住的出租屋内死亡,与公司并没有关系。

公司出于人道主义,只能给家属5000元的抚慰金。

据学生的家属表示,学校也正在通过此前购买的团体保险,为学生申请赔偿,具体能赔多少,就不得而知了。

事态的发展,还得等待后续的报道。

有时候,看多了负面新闻,容易产生深深的无力感。

在主流舆论场总在广泛谈论职场PUA,996,大小周,职业倦怠等话题的时候,我们是不是或多或少忽视了工厂的现状。

回到开头,猝死的何先生,生前连续上班了23天,从早上7点到晚上7点。

这场景,我早听了无数次。

从早早辍学打工的同学口中,从进厂谋生的亲戚口中,从一次次猝死新闻的口中......

卓别林在其电影《摩登时代》中,饰演了一位流水线工人。

在高强度的劳动下,他越来越不正常。

即使是工作结束了,他的手还保持着工作的姿势,拧啊拧,拧啊拧......只要看见六角的东西就忍不住去拧。

最后,他因精神崩溃被送进了医院。

工厂究竟意味着产业高效,还是人的异化,这很难界定。

我只知道,小时候看这段的时候,我被滑稽的表演,逗得捧腹大笑;

如今,重看,我则沉默不语,汗流浃背了。

小蜜蜂6号意外险