3套成人保险方案(基础、高性价比、全面),非标体也能买!

小马老师在后台经常会收到很多朋友咨询保险,总结起来就是两个问题:

(1)保险怎么买?

(2)现在有什么好产品?

今天,给大家分享一下成年人买保险的基本思路。

想看具体方案的,可以直接拉到第二部分!

30岁,不到5000元就能配齐基本保障。

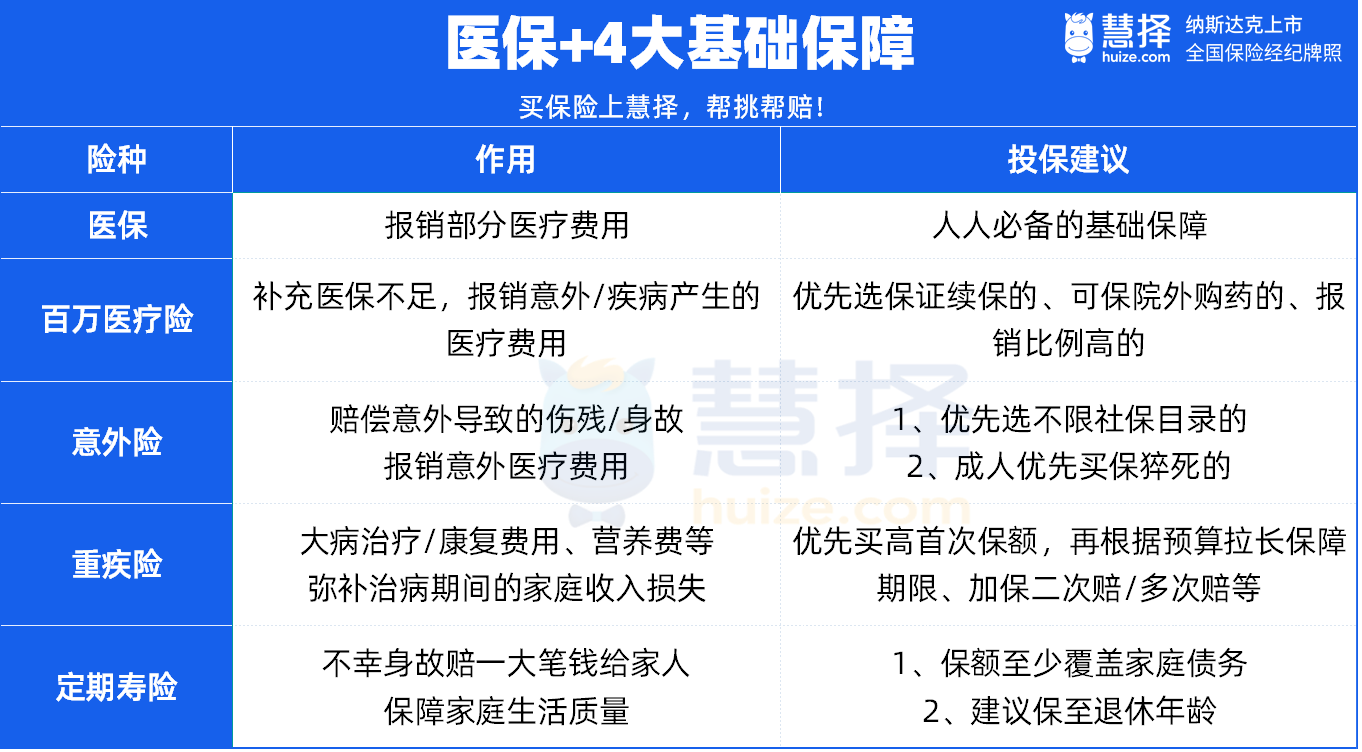

医保+4大金刚,解决3大风险!

成年人买保险,优先要解决的就3个风险:病、残、死。

与之相对应的保障,是这5种:医保、百万医疗险、重疾险、意外险、定期寿险。

(1)医保(包括新农合、居民医保、职工社保)

人人必备的基础医疗保障,属于国家福利。

无论健康与否,都能参保,既往症也照样报销。

每年几百元(企业职工每月几百元),就能吃上国家医保统筹这口大锅饭。

但报销有封顶线、起付线、社保目录等限制,因此还需要补充商业保险。

(2)百万医疗险

意外受伤或疾病住院,可以用它报销医保报不了的部分。

比如平安长相安,扣除社保报销部分和免赔额,剩余部分100%报销,保证续保期间能报销800万。

30岁的年轻人,年保费只要两三百。

(3)意外险

几十元就能保1年。

意外导致的医疗费用,可以用它报销。

意外导致的伤残或身故,会一次性赔个几十万。

也是保费很便宜,但关键时刻能发挥大作用的险种。

(4)重疾险

生了大病要休养,但不工作就没收入。

有一份重疾险就不一样了,一旦确诊合同约定的疾病并达到理赔条件,直接赔一笔钱。

可以弥补大病康复期间的收入损失。

(5)定期寿险

不幸发生极端风险——人没了,保险公司直接赔给家人(受益人)一笔钱,保障家人的生活质量。

上有老下有小的成年人尤其要买,建议保到退休即可。

给大家总结成下图:

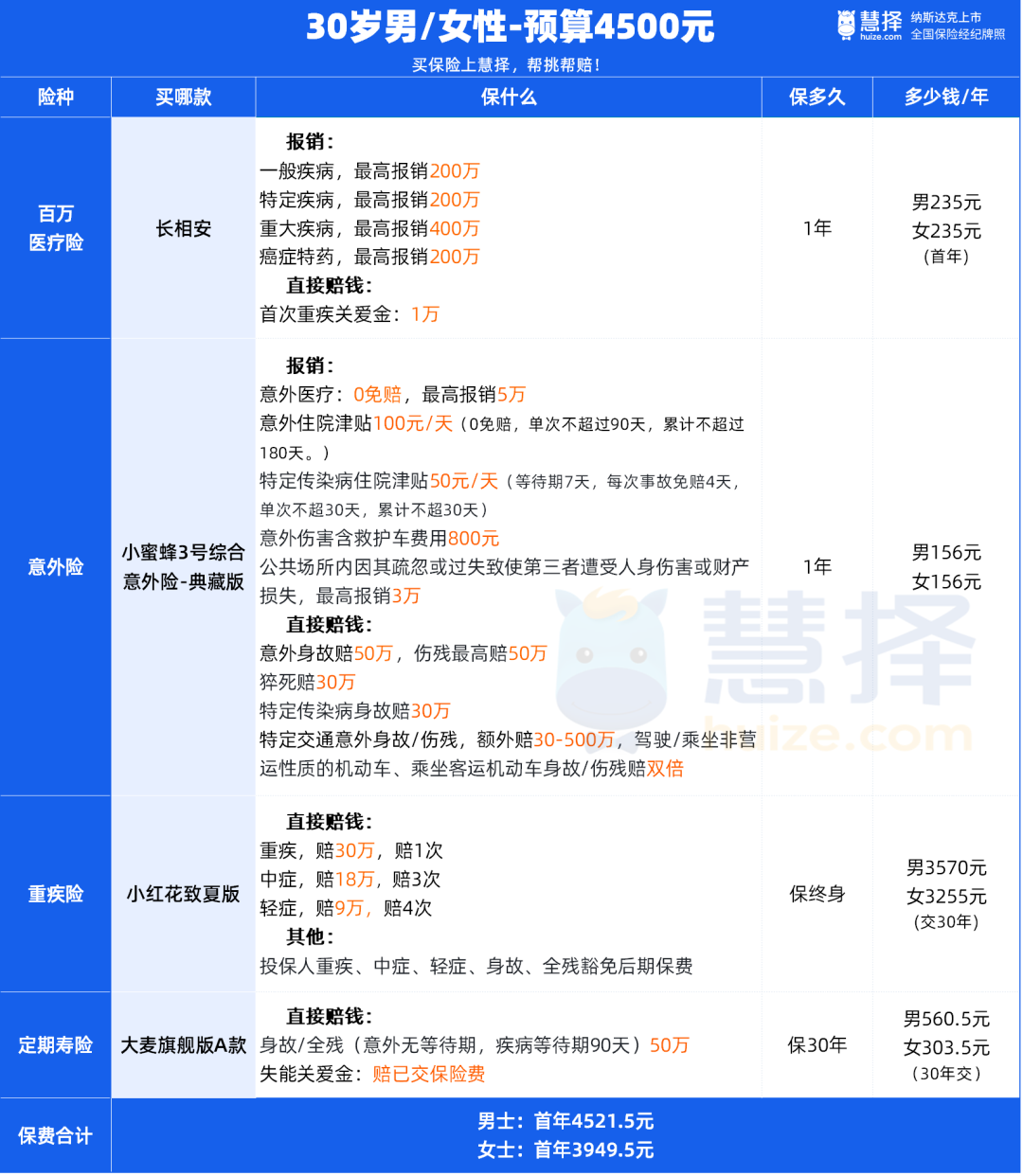

高性价比方案——预算4500左右

下面直接来看保险配置方案。

先看方案一

适合身体健康,年收入结余2-5万的朋友。

①百万医疗险:长相安

由大家耳熟能详的平安健康承保。

保证续保20年,目前续保条件最优。

保额充足,保证续保期间最高报销800万。

保费便宜,和家人一起买,2人95折,3人9折,4人及以上85折,续保期间也打折。

重疾给付1万元关爱金,支持100%报销院外购药(155种+2种Car-T);

当年没发生理赔,次年免赔额降1千,最低能降到5千;

不管是价格、保障、还是服务,都非常优秀。

②意外险:小蜜蜂3号典藏版

太平洋财险承保,86元可以买到30万保额(意外身故/伤残)。

考虑到30岁,家庭责任也比较重了,可以买个典藏版;

意外伤害保额50万、猝死保额30万。

意外伤害医疗费用最高可以报销5万元,不限社保0免赔,100%报销。

还有意外住院津贴和交通意外额外赔等,156元保1年,很划算。

③重疾险:小红花致夏版(保终身)

30岁买30万保额,保终身。

年保费3000多块钱,就把一辈子的大病风险覆盖了。

等待期内得轻症/中症,仅免责该疾病,合同继续有效。

重疾赔后,轻中症还能继续保。

性价比非常高。

不过,这款产品的健康告知也更为严格,需要重点关注。

④定期寿险:华贵大麦旗舰版A款

健康告知只有3条,1-6类职业都能投保(比如交警、刑警这类比较危险的职业也能买)。

免责条款也只有3条,而且保费很便宜。

如图,30岁投保50万保额,保至60岁,分30年缴费。

女士的保费是303.5元/年

男士的保费是560.5元/年

这样一套方案下来,30岁女士的首年保费仅2530.5元;男士只要3006.5元。

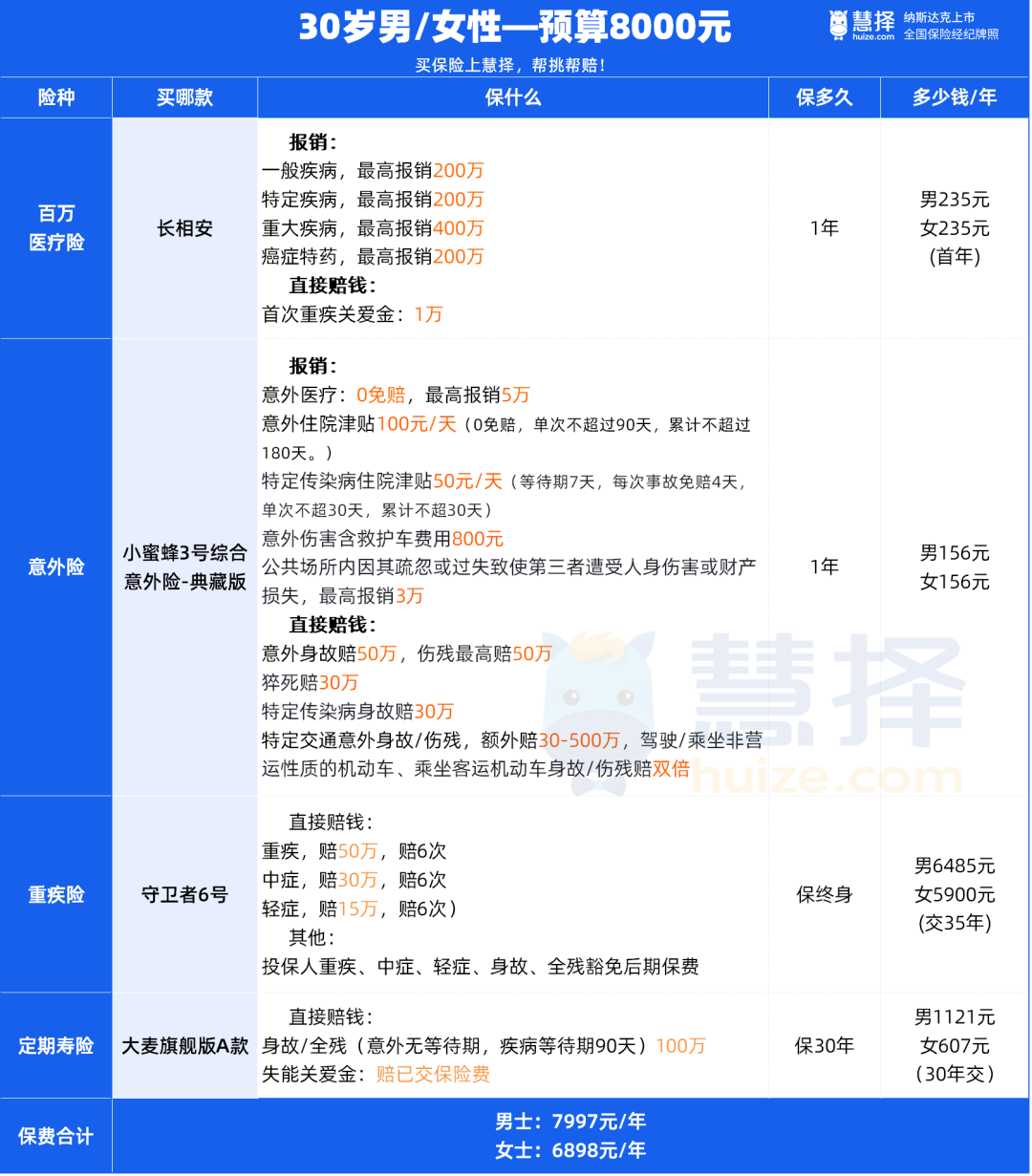

全面保障方案,预算8000元

再看方案二

适合身体较健康、年收入结余5万以上的朋友。

①百万医疗险:长相安

健康符合要求的情况下,还是建议选长相安。

不仅保障好,增值服务还特别实用。

比如:就医陪诊、住院护工3天服务、出院交通接送服务,甚至飞机票(经济舱)都能报销。

对了,院外恶性肿瘤特药责任,一定要加上。

0免赔,100%报销,最高200万保额,可报销157种恶性肿瘤特药(包含了2种Car-T),非常大气。

②意外险:小蜜蜂3号典藏版

前面已经说过,就不再赘述了。

这里需要提醒一下,产品仅限1-3类职业投保。

一些高危职业,比如防爆警察、高空作业人员、货运司机都是无法投保的。

另外,由于含猝死责任保障,也要问询健康情况。

像2级高血压就可能无法投保。

③定期寿险:华贵大麦旗舰A款

保额升级到100万,依然是保到60岁。

可以根据个人需求对保额、保障责任等进行调整。

④重疾险:守卫者6号

主要升级了这2点:

①重疾单次赔,升级为不分组6次赔

②提升保额至50万

这样搭配后,保障更充足,也不用担心70岁以后、或者赔了一次重疾后,保障失效了。

此外,守卫者6号的健康告知也相对宽松。

很多重疾险的乳腺结节2级、甲状腺结节2级都要除外承保,守卫者6号可以标体承保。

如上图方案所示,30岁女士首年保费是6898元,男士投保是7997元。

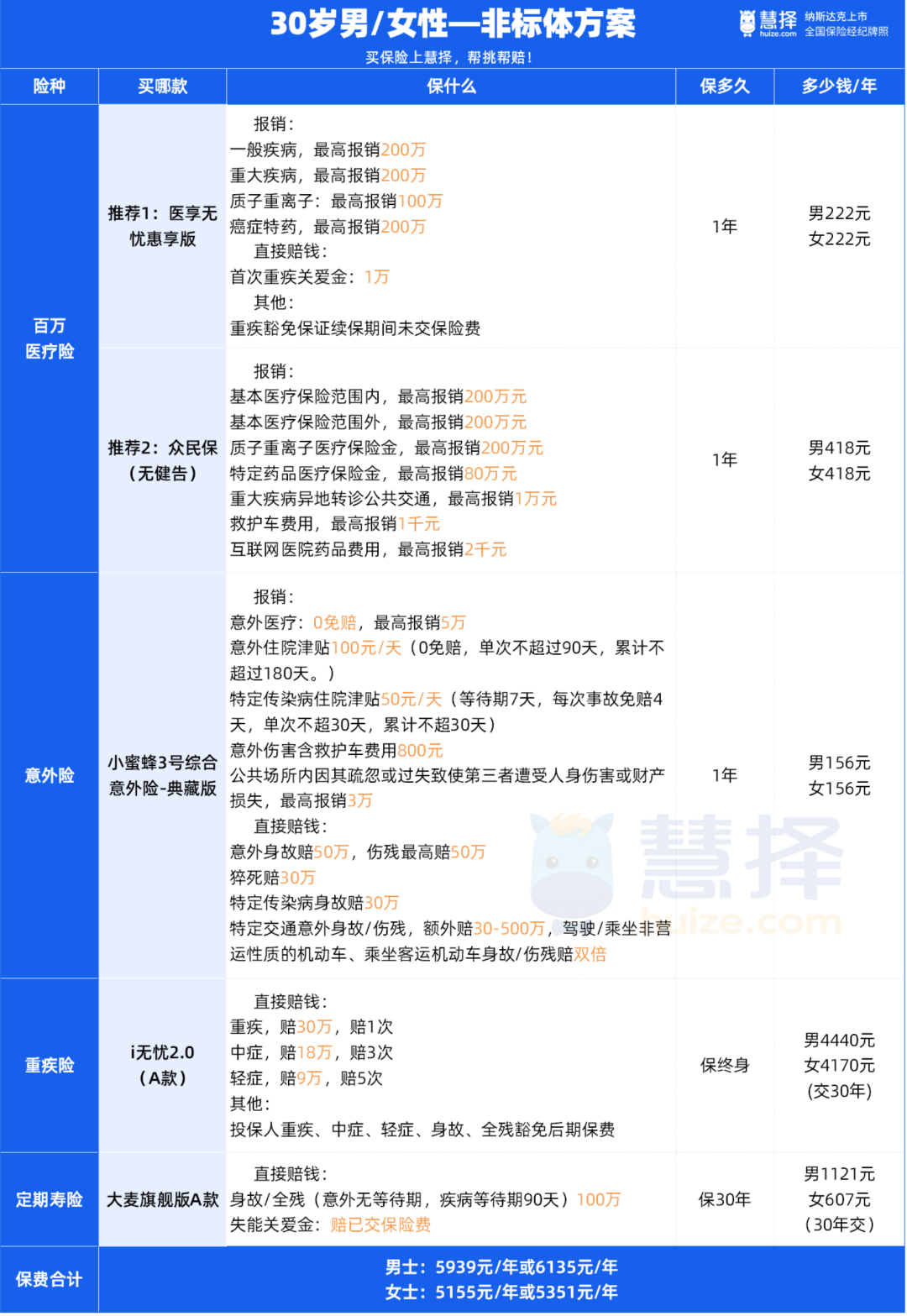

亚健康人群,能买什么产品?

上班久坐,朋克养生……

30岁不到就被各种小毛病折磨的年轻人不在少数。

甲状腺结节/乳腺结节/肺结节/颈椎病/腰椎病/囊肿/高尿酸……都是常见病,

“脆皮打工人”买保险,得挑核保宽松的产品。

还是以30岁为例,假设身体小毛病比较多,可以这么买:

①百万医疗险推荐1:医享无忧惠享版

健康告知很宽松!

高血压、高血糖、小于4mm的肺结节和胆囊息肉、乙肝小三阳等常见问题,

都有机会正常承保。

疾病等待期只有30天。

123种特药(含2款CAR-T特药奕凯达、倍诺达)可以100%报销。

对了,保费便宜,3人以上费率9折优惠;

有惠民保的话还能打8折,但理赔时需要先用惠民报销;

产品保证续保的期限短一些,只有5年。

但对于亚健康人群来说,是非常不错的选择了。

如果买不了,再考虑众民保(二选一)。

②百万医疗险推荐2:众民保

产品不保证续保,但胜在没有健康告知、没有职业限制。

保额200万,院外特药保额80万,2种CAR-T也能报销。

如果在众安互联网医院买药,保险公司直接报销50%,每次最高200元,每年最高2000元。

还可报销异地转诊的交通费用、救护车费用等。

温馨提示:无医保不能投保,经社保报销后,分项扣除1万元免赔额,剩余医疗费可赔付80%。不承担5类重大既往症及其并发症。

③意外险:小蜜蜂3号典藏版

还是选的小蜜蜂3号。

毕竟集齐了“大保司”、“赔付条件优秀”、“保猝死”等优势。

前面也说了,含猝死责任的小蜜蜂3号意外险,有健康告知。

不过,也就1条,问卷如下:

(图源:小蜜蜂3号意外险健康告知)

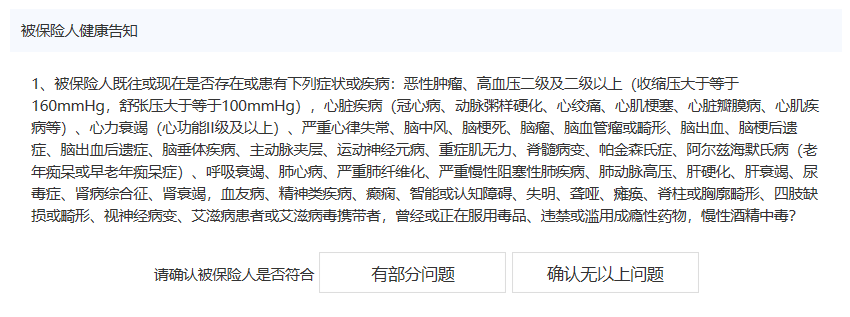

④重疾险:i无忧2.0重大疾病保险(A款)

中国人保寿险承保,等待期只有90天。

健康告知非常宽松。

收缩压<160mmHg且舒张压<100mmHg的高血压,直接投保;

女性常见的子宫肌瘤、子宫腺肌症、盆腔炎、因肾/输尿管/膀胱结石导致的手术或长期服药,都可以直接投保。

连告知都不用!

还能智能核保,也很宽松。

三尖瓣反流或关闭不全、甲减、直径小于5mm的微小肺结节,都有机会标体承保。

对亚健康人群可以说非常友好了。

30岁投保30万保终身,年保费要4000元多。

除了保费稍贵,没别的毛病。

⑤定期寿险:华贵大麦旗舰A款

华贵的大麦旗舰版A款依然是首选。

定期寿险,健康告知一般都比较宽松。

实在买不了,再考虑其他保险补充,比如重疾险附加身故保障、买一份无需健告的年金险等。

整个方案下来,30岁女士首年保费在5千左右,男士的首年保费是6千左右。

写在最后:

以上3个方案是给大家提供一个思路,具体还得根据实际情况调整。

比如,和家人一起投保,医疗险可以买长相安家庭版,想要健康告知宽松点,可以换医享无忧医疗险;

重视就医资源和就医体验,可以把普通的百万医疗险,换成中/高端医疗险。

定寿可以买华贵的甜蜜家夫妻版,根据家庭负债设计保额。

有预算的情况下,重疾险保额可以尽量提高。

重疾险买不了,可以考虑防癌险。

星相守2号百万医疗险