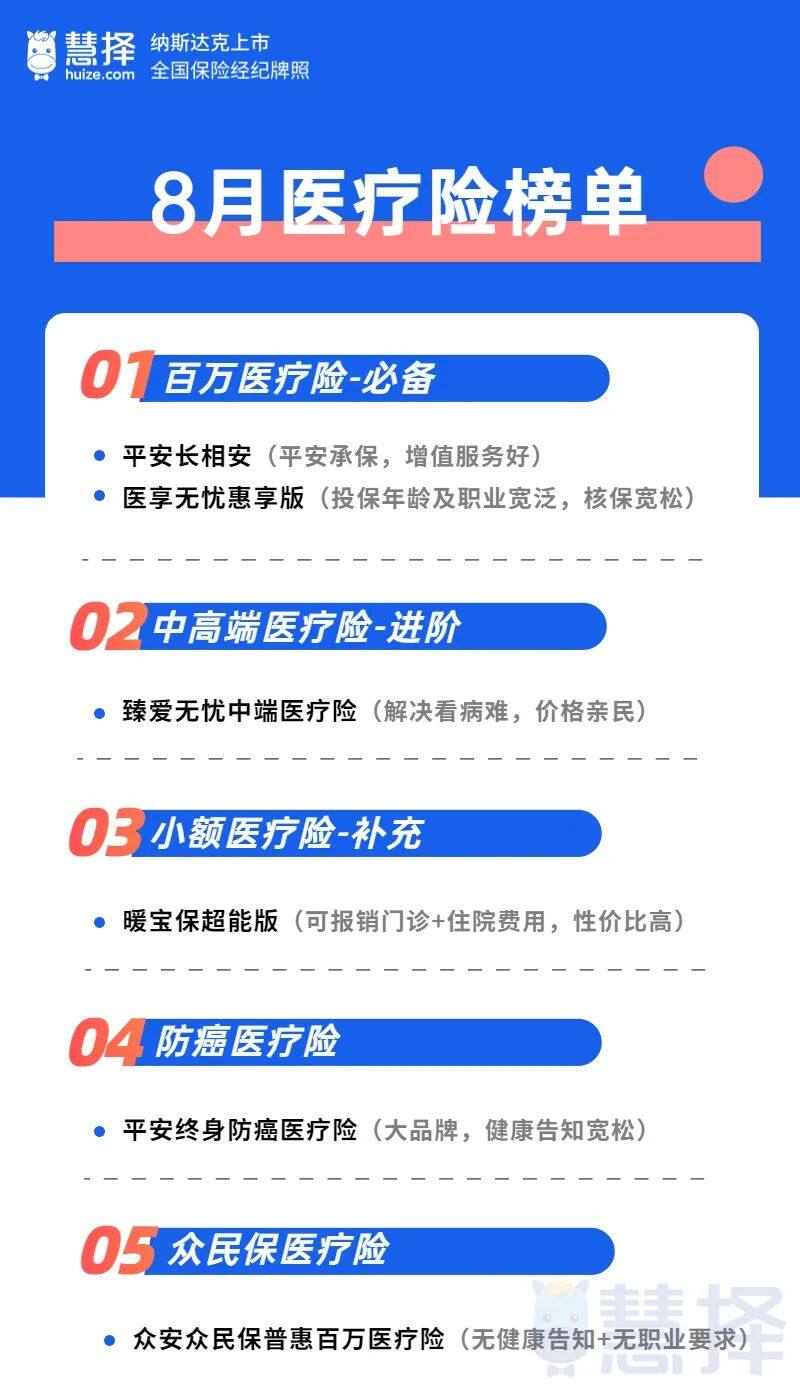

8月值得买的医疗险,都在这里!

最近,百万医疗险的好产品,又有一些更新。

为了让大家选到目前最优的产品,小马老师综合对比了后,推荐6款。

并针对不同预算、不同健康条件的人群,划分了5类。

希望能给大家做个参考。

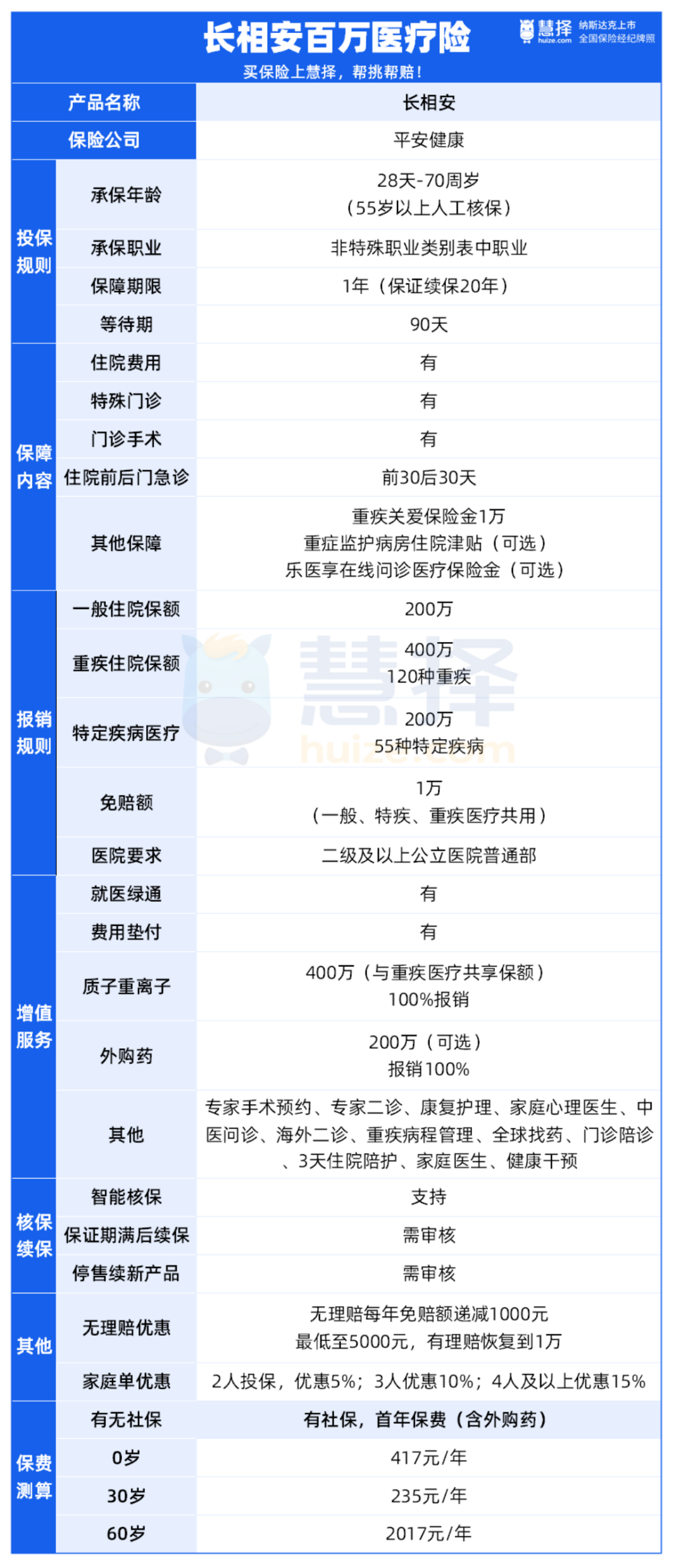

1、长相安:高性价首选

先来看看长相安保什么:

① 保障齐全

整体保障齐全,一般住院和重疾住院、特殊门诊、门诊手术以及住院前后门急诊都有。

② 保证续保20年

保证续保20年,在这20年间,即使产品停售,也不影响我们续保。

③ 免赔额可递减

长相安有无理赔优惠,每年免赔额递减1000元,最低可降至5000元。

再需要理赔的时候,相当于能多赔几千块。

④ 投保年龄宽松

长相安最高70周岁可投(但55岁以上需要人工核保)。

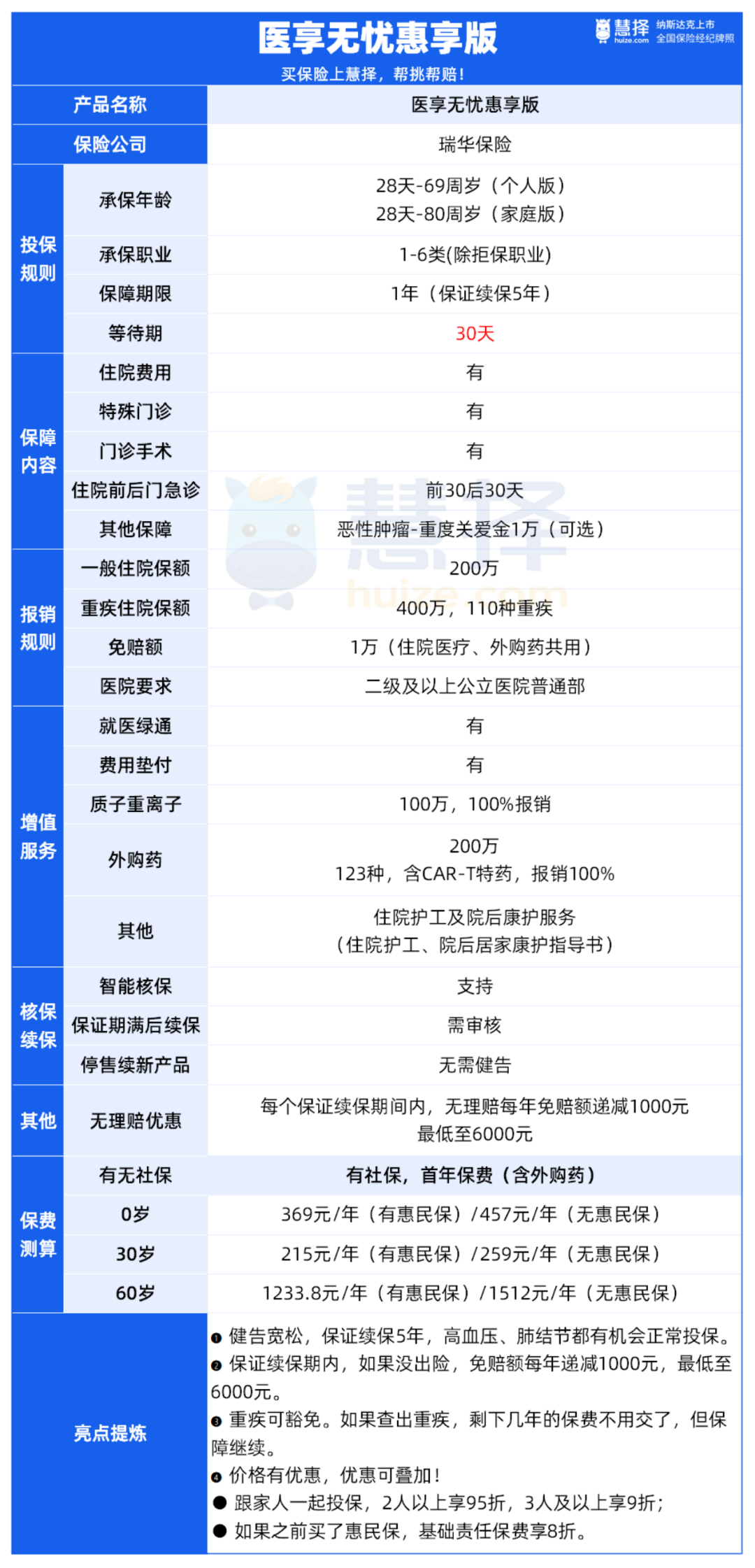

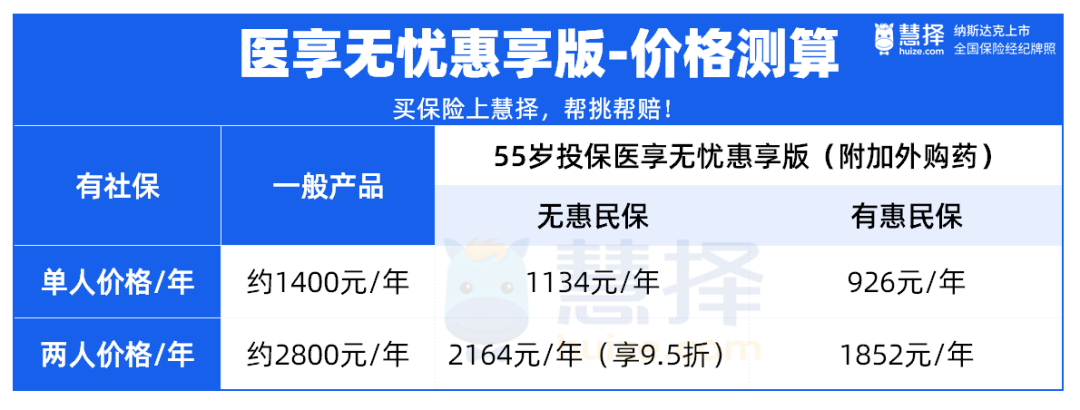

2、医享无忧(惠享版):惠民保好搭档

产品形态如下图:

医享无忧惠享版,虽然保证续保期没么长(5年保证续保),但在某些方面,优势很明显:

① 承保年龄、职业宽松

最高投保年龄到69岁,家庭版的更友好,最高能到80岁。

要知道,市面上能承保到80岁的医疗险,真不多。更何况还能保证续保5年。

另外,医享无忧惠享版的承保职业也比同类产品宽松,1-6类可保(其他多数只保1-4类)。

② 核保宽松

窦性心动异常、高尿酸、高血糖、高血压、肺结节、甲状腺结节等,医享无忧惠享版都有机会标体承保。

③ 保费折扣

买家庭版,2人投保可优惠5%,3人以上可以优惠10%。

如果买了惠民保,直接在前面基础上再优惠20%(必选保障),等于最高能享受28%的优惠。

注:保费优惠仅适用于基础责任

如果你是因为年龄、职业、健康等原因买不了百万医疗险,可以尝试一下投保医享无忧惠享版。

二、中高端医疗险推荐

要是说,一般的百万医疗险,解决的是我们常说的“看病贵”的问题。

那中高端医疗险,解决的则是“看病难”的问题。

这个区别不仅仅在于就医环境的改变(比如,就医排队时间短、住院环境舒适等),更多是在于整合医疗资源的能力。

关键时刻,时间就是生命。

3、臻爱无忧中端医疗保险:价格亲民

臻爱无忧的优点有3点:

① 6年保证续保

虽然这个年限放在一般百万医疗险里不算什么,但对于中端医疗险,就很难得了。

保证续保越长,我们确定能得到保障的时间就越长。

② 3年无理赔,扩展既往症

首次投保或重新投保后,连续投保3年内无住院理赔的,第4年起可扩展【非重大疾病既往症】医疗保障。

也就是说,因非重大疾病既往症导致的住院医疗费用也能正常赔付,不受既往症免除的限制!

③ 保障搭配灵活

臻爱无忧分普通版和特需版,每个版本有2档保额可以选择。

如果想在特需部、国际部、VIP部和指定私立医院的医疗费用也能报销,可以选择特需版。

有社保的情况下,0岁男/女宝选择0免赔(住院)+特药保险金,首年保费也就2000元出头。

另外,臻爱无忧免赔额也可以自主选择。

不仅住院保障的免赔额可选,门急诊医疗保险金(可选)的也可以。

不过,如果附加了0免赔的门急诊医疗保险金,保费会增加较多。

但跟高端医疗险比,这个保费又显得比较亲民了。

而且,重疾住院保司直付,住院不用操心资金和后续的理赔问题。

想要更好的就医体验、更优质的医疗资源的朋友,臻爱无忧中端医疗险是一个非常不错的选择。

三、小额医疗险推荐

大多数百万医疗都有免赔额,没超过免赔额的费用是不能报销的,小额医疗险则刚好能弥补这个不足。

所以很多朋友都会把百万医疗和小额医疗搭配着一起买,这样看病基本就不用自己花钱。

特别是孩子小、抵抗力弱,容易反复生病,建议家长们考虑给孩子买上一份。

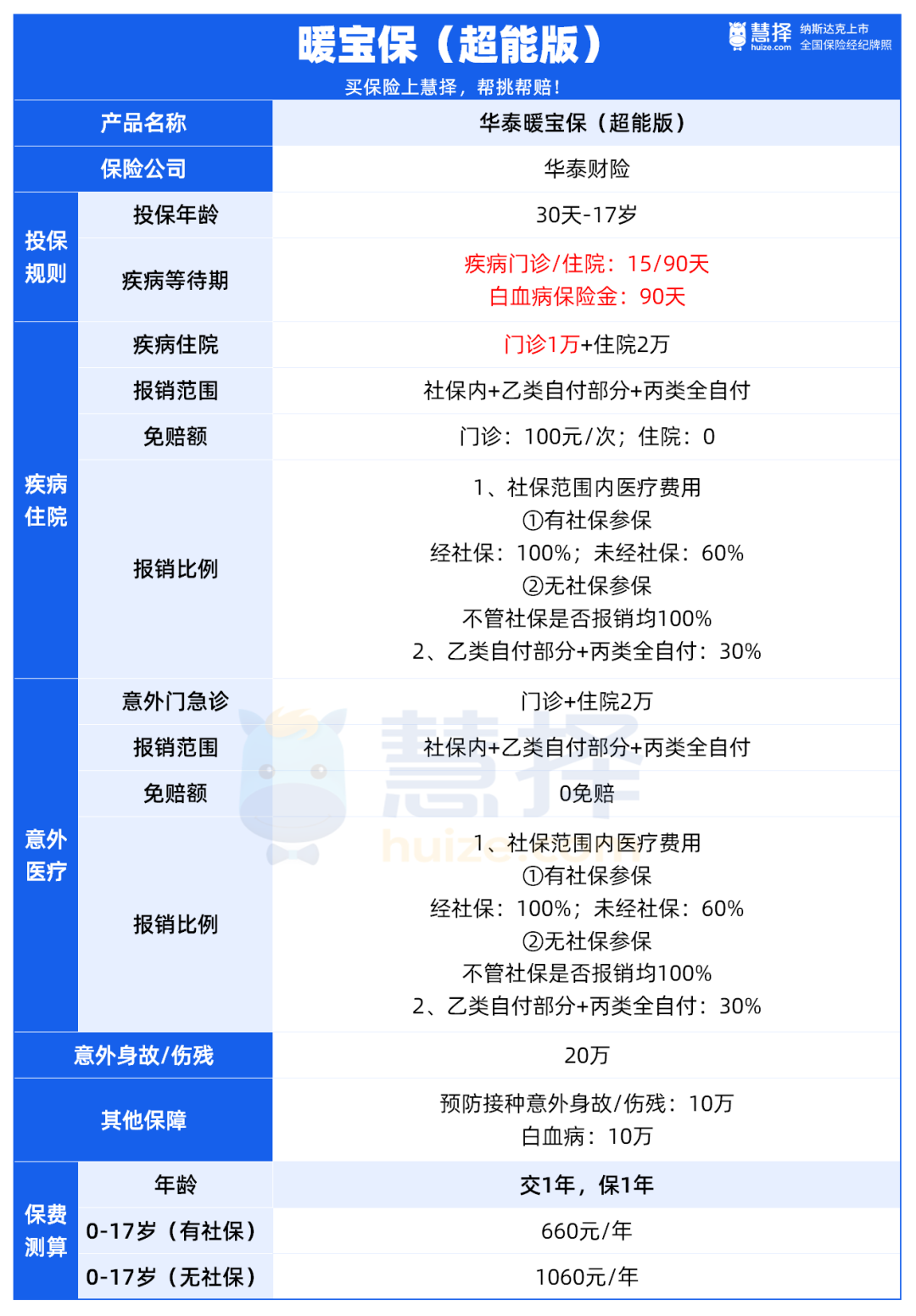

4、华泰暖宝保超能版:自带门诊保障

暖宝保超能版,30天-17岁的孩子都能买。

去全国公立2级及以上的医院看普通门诊,费用也能报销。

保障责任涵盖了疾病门诊、住院、意外、预防接种和白血病保障,孩子的日常医疗需求基本都覆盖到了。

暖宝保超能版现在还拓展了报销范围:

在原来的只能社保内报销的基础上,拓展了自费药保障。

比如乙类药品的自费部分,以及药效更好的丙类药,也能报销30%。

价格不算贵:

有医保,660块一年;

没医保,1060块一年。

如果孩子没有医保,也可以考虑投保一份。

四、防癌医疗险推荐

如果健康问题较多,百万医疗险买不了,可以考虑防癌医疗险。

防癌医疗险,和一般的百万医疗险,最大的区别是保障病种。

百万医疗险:不限病种

防癌医疗险:只保癌症

但同时,防癌医疗险的健康告知会相对宽松。

5、平安终身防癌险:终身保证续保

平安终身防癌险终身保证续保,可保障恶性肿瘤-重度、恶性肿瘤-轻度、原位癌。

三高人群也可以正常投保。

400万的保额,不限社保,0免赔(非指定医院报90%),靶向药、进口药,也在报销范围内。

五、众安众民保

如果,防癌医疗险也买不了,还可以看看众安这款众民保。

6、众安众民保:无健康告知

众民保投保条件非常宽松,不限职业,不限健康情况,不限地域,只要参加了医保(含新农保),出生满30天-80周岁,都能买。

换言之,哪怕是已经患过癌症、尿毒症、做过支架手术等重症的人,都能买。

不过需要注意的事,众民保免责了5类重大既往症。

举个例子:

① 投保前已经确诊乳腺癌

投保后,乳腺癌及相关并发症导致的医疗费,属于免责范围,不会予以报销。

② 投保前有高血糖,但未有明确疾病诊断

投保后确诊为糖尿病,出现并发症状,比如糖尿病视网膜病变,导致视力模糊,下降,甚至失明,由此产生的医疗费用,可以用众民保报销。

众民保还有个大亮点——免赔额低,仅1万免赔,基本和百万医疗险持平。

相比于惠民保,通常免赔额在1.8~2万左右,众民保的赔付概率可以大大提升。

保障实用,癌症特药也能保,0免赔,报销80%,这一点很人性化!

共有52种特定药品,120万一针的cat-t疗法所需的奕凯达、贝诺达等药品也包含在内。

众民保不仅价格便宜,还有增值服务。包括:重疾就医绿通、住院费用垫付等,可以较大缓解医疗费缴纳压力。

众民保相当于全国人民均可购买的“惠民保“,条款也更加优质,万一生病住院,也能一定程度上分摊我们的就医压力。

写在最后

一份实用的医疗保障,能够在大病来袭时,兜底巨额医疗费,减轻家庭经济负担。

但医疗险相对复杂,投保要求多,一定要仔细看好健康告知,避免影响理赔。

如果您想进一步了解医疗险产品详情,或者有特殊情况,不知道能否买保险?

预约慧择保险咨询顾问,为您1V1推荐。

星相守2号百万医疗险