信泰如意致享的保障如何?值得买吗?

我国老龄化越来越严重,养老金短缺的问题不得不让我们思考如何养老。

养老规划,最重要的是要存够养老年金。

除了社保,一般人还需要提前规划补充养老金。

补充养老金的方法有很多,比如股票、基金、买房、养老保险等;

但是现在股票、基金收益不稳定,房地产又不景气。

不少人看上了养老金保险:

•安全性高,能够专款专用、强制攒钱

•到约定时间每年领取多少都写进合同

•越长寿能领的就越多

小马老师就以信泰如意致享养老年金,给大家说说养老金保险到底是怎么回事。

有规划的朋友,更加不要错过~

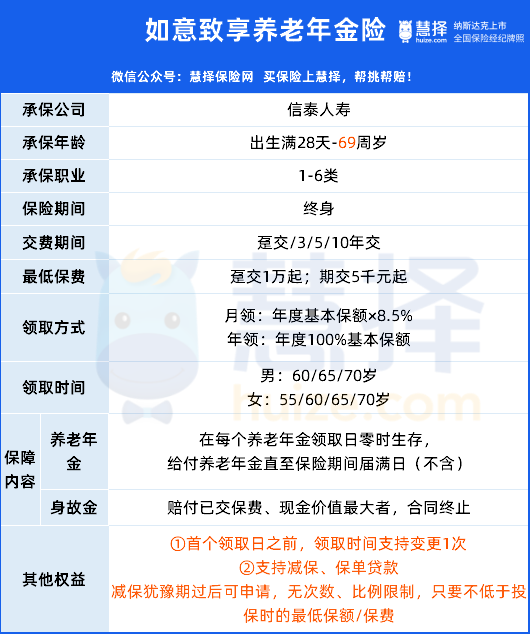

01信泰如意致享的保障如何?

![]()

总的来说,鑫佑所享有3大亮点:

1、领多少写进合同

到了约定的时间,每年领取多少,写进合同。

月领:年度基本保额的8.5%

年领:年度100%基本保额

可能有朋友会觉得,如果身故不能领取,不就什么都没了?

nonono~~

万一不幸身故,保险公司赔付已交保费、现金价值的最大者,无论怎样都不亏。

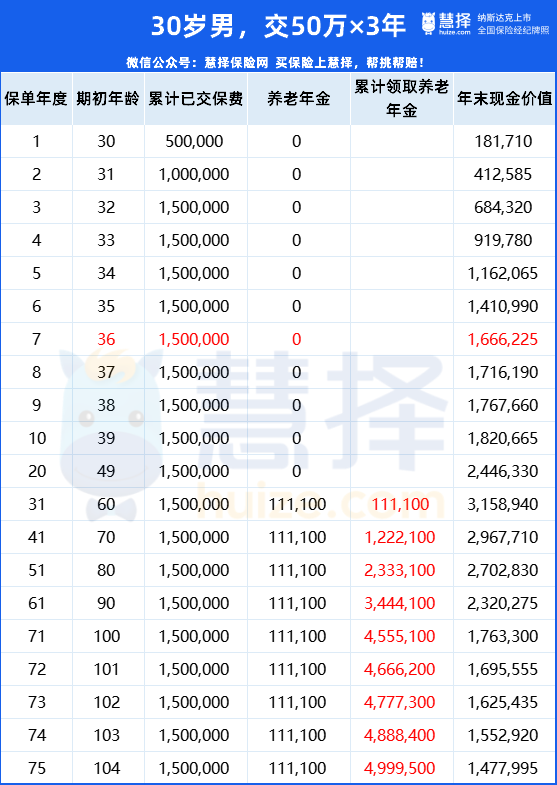

以30岁的老刘为例,3年交,年交50万

![]()

⚖️保单第7年,现金价值166.6万,现金价值>已交保费;

✔️60岁开始,每年领取11.1万;

✔️80岁,共领233.3万,现价270.2万,约保费3.4倍;

这个时候不幸身故,赔付保费或现价较大者,即赔270.2万;

✔️但越长寿,能领取的金额越多;

✔️假设生存至100岁,共领455.5万,现价176.3万,约保费4.2倍。

2、支持减保、保单贷款

减保限制少

一般的减保都是有保单第X年度后申请,每次减保不超过现价20%。

即100万保费,最多减保20万。

如意致享的减保非常宽松,犹豫期后就可以申请;

而且同一个保单年度内没有次数限制、也没有比例限制,只要不低于投保时的最低保额/保费要求就可以了。

但是减保会影响保单的现金价值利益,不想保单利益减少的朋友,可以申请保单贷款。

保单贷款

最高可贷现金价值的80%, 最长可以贷6个月。

操作也很简单,在信泰人寿公众号或者APP就能申请。

3、领取前,可变更领取时间1次

如意致享的领取方式跟一般的年金险无差别,领取时间比一般的年金险多一个70岁。

月领:8.5%的年度基本保额

年龄:100%年度基本保额

男性:60/65/70岁起领

女性:55/60/65/70岁起领

很多朋友在投保时都会对领取时间犹豫不决;

选早了,每年领到的金额,没有晚几年的多;

选晚了一点,又担心这么晚,中间有日子没接上,日后没有收入。

这个如意致享都给大家考虑好了,领取前,可以变更领取时间1次,让大家能够拥有更多时间规划自己的养老生活。

02如意致享,值得买吗?

写在最后

要知道如意致享是否值得买,我们可以从2个方面看:承保公司和保单利益。

我们先看看如意致享的承保公司信泰人寿~

信泰人寿保险股份有限公司创立于2007年5月18日,注册资本50亿元,信泰人寿凭借其长期的经营经验和稳定的财务实力,在中国保险市场享有较高的声誉。

目前信泰人寿提供各类保险产品,包括寿险、意外险、健康险、重大疾病险等。

但了解一家保险公司靠不靠谱得看它的监管指标情况,信泰人寿2023年第2季度的核心偿付能力为98.55%;

综合偿付能力充足率为116.72 %。

这两个指标都是满足监管要求的,证明保险公司经营稳定良好。

咱们接着看,如意致享养老年金的保单利益情况。

我们以30岁的老刘为例子

老刘是一名教师,60岁开始领取,不同投入情况收益不一:

年交10万,交趸交/3年/5年/10年

投入的本金越多,老王能领的养老金就越多。

趸交,每年能领7,659元;

3年交,每年能领 22,220 元;

5年交,每年能领 35,296元;

10年交,每年能领 66,119元。

基本第7年就能“回血”,过后的都是保单利益。

而且如意致享保障期限为终身,只要老刘活着就能一直领取养老金。

这意味着,活越久越就能领多久~

要知道,按照最新的寿命数据统计:

到2035年,咱们的人均预期寿命会达到81.3岁。

其中大城市的女性,平均预期寿命能达到90岁以上。

以当下的经济和医疗条件,我们都很有希望活到99岁把保险公司吃干抹净。

毕竟多活一天,就多赚一天,心理上也更有盼头。

最后,有养老规划或者家族有长寿基因的朋友,可以早点下手。

早一日投保,早一日获得保障。

有疑问或者想查看自己每年能领的多少养老金的朋友,可以咨询你的保险咨询顾问。

达尔文12号重疾险