达尔文7号重疾险值得买吗?怎么买更划算?

达尔文系列的重疾险,在重疾险圈子里是有一席之地的,而且一直在不断升级。

最近又上线了新版本:达尔文7号重疾险。

今天就从以下三个方面来聊一聊这款新品重疾险:

基础保障有哪些亮点?

可选保障有哪些亮点?

怎么买更划算?

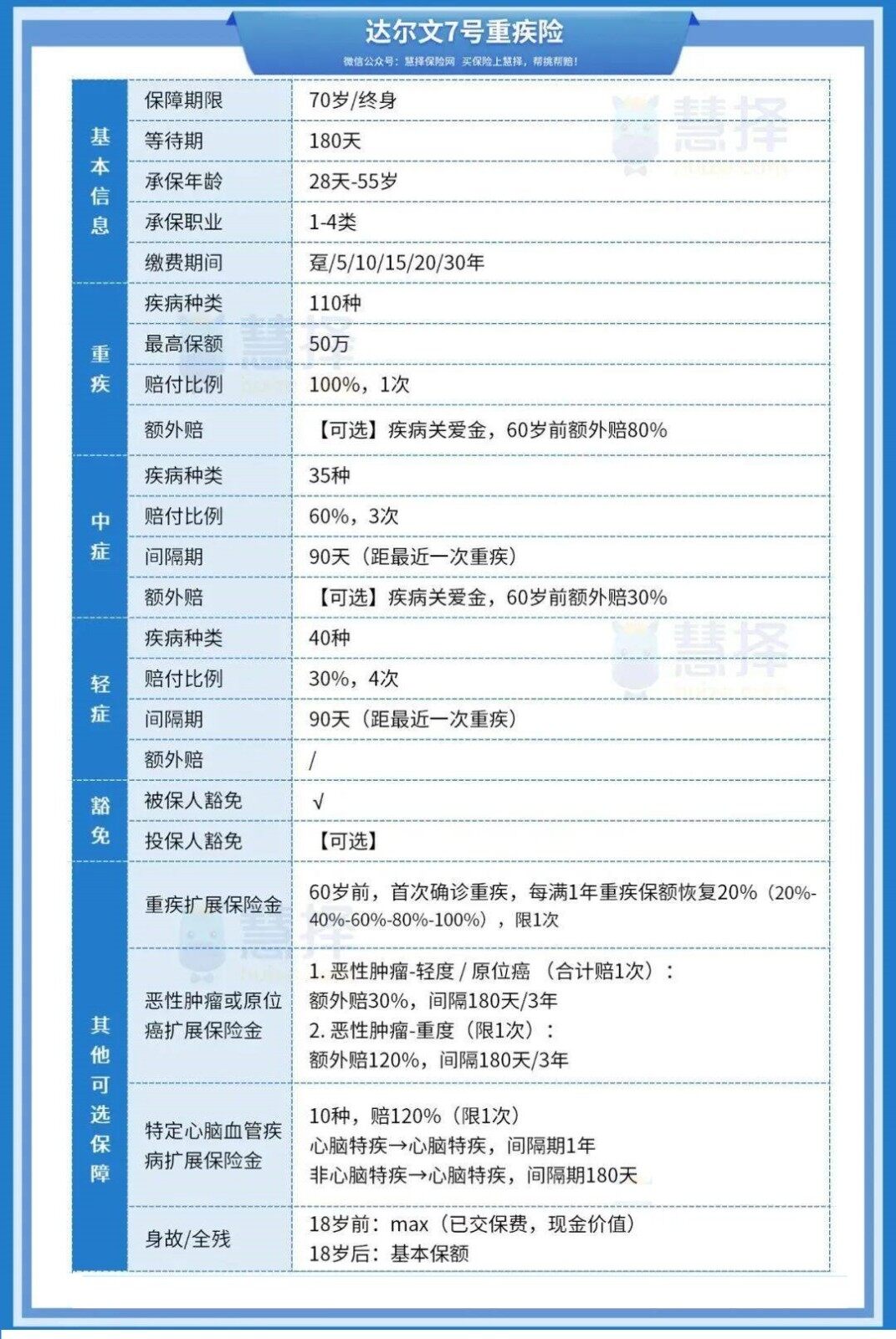

达尔文7号,基础保障有哪些亮点?

先看看它的产品形态:

它的基础责任很简单:轻症、中症、重疾。

不过,有两个亮点:

①等待期内得了轻症/中症,仅免责该疾病,合同继续有效

举个例子:

张三投保了达尔文7号,1个多月后突发脑溢血,需要做微创颅脑手术(属于轻症)。

这种情况肯定是不能理赔的,因为保险还没过180天等待期。

部分重疾险还会直接终止所有轻症责任,甚至退费、终止合同。

对比起来,达尔文7号相当宽松,它只终止这一种轻症的保障责任,不影响其他疾病的保障。

②重疾理赔后,非同组轻中症保障持续有效

市场上很多重疾单次赔的产品,如果没有附加二次赔责任,

一旦赔过重疾,保险合同就终止了,也就没有了轻中症保障。

但达尔文7号的规定是:发生了重疾理赔,间隔90天后,如果患非同组的轻中症,依然能赔。

举个例子:

老王投保50万保额的达尔文7号,

第3年检查出肺癌,达尔文7号理赔重大疾病保险金50万;

一年后因为煤气管道爆炸造成中度烧伤,还可以理赔中症保险金30万,后续非同组轻中症继续保障。

重点是,达尔文7号的价格是真便宜,可以联系你的保险咨询顾问帮你测算保费。

达尔文7号,可选保障有啥亮点?

疾病关爱金

达尔文7号的疾病关爱金保障责任是:

在60周岁前,首次得重疾额外赔80%,首次得中症额外赔30%,

两者都是以一次为限,发生顺序不影响理赔。

举个例子:

张三买了50万保额,而且附加了“疾病关爱金”责任,

如果35岁得中症,可获赔50万×90%(中症60%+额外赔30%)=45万;

55岁患重疾,可获赔50万×180%(重疾100%+额外赔80%)=90万。

60周岁前属于人生黄金期,挣钱、养家、还贷……

附加疾病关爱金责任,可以让人生黄金期的保额更充足。

重疾扩展保险金

这个保障内容是:

60岁前首次发生确诊重疾,如果理赔满1年后,再确诊合同约定的其他重疾,可按约定赔付。

赔付比例是每满一年理赔20%,最高可赔100%,限1次。

举个例子:

张三投保50万保额,

第一次得肺癌(属于重疾),获赔50万;

5年后,李四意外双目失明(属于非同种重疾),这时重疾保额又恢复到100%,能再赔50万。

这项责任其实是附条件的重疾二次赔付。

得过一次重疾后,每满一年恢复20%保额,5年后重疾险保额的“血条”已经恢复到100%。

特定心脑血管疾病扩展保险金

首次重疾赔付后,又得10种特定心脑血管疾病,额外赔120%。咱们先看看赔付条件:

(1)10种,120%基本保额,限1次

(2)间隔期:心脑特疾→同种,365天;非心脑特疾→心脑特疾,180天

再看看保障的这10种心脑血管疾病:

在重疾险的理赔中,心脑血管疾病是第二高发的重疾(第一是恶性肿瘤),比较看重这块保障,或者是家族有心脑血管疾病史的朋友,可以考虑每年多花5%-7%的钱,加上这个功能。

恶性肿瘤/原位癌扩展保险金

这个责任把癌症区分为“轻度”和“重度”。

如果是轻度(比如轻度恶性肿瘤或原位癌),额外赔付30%基本保额:

如果前后两次得的都是重度恶性肿瘤,满足间隔3年,无论是新发、复发、持续、转移,都能再赔120%的基本保额。

如果第一次确诊的重疾不是重度恶性肿瘤,只需满足间隔期180天,就能获赔。

经常有人会问,买了重疾险,一生没有得重疾,钱感觉像是白花了,要是没生病也能赔付就好了。

如果你也有这种需求,附加一个身故/全残责任就可以解决,即使没有生过病,身故后也可以留一笔钱给家人。

达尔文7号,怎么买更划算?

最后聊聊大家最关心的投保姿势。

1)如果预算有限,或者之前已经买过重疾险——只选基础责任,性价比高。

不管是保至70岁还是保终身,达尔文7号的基础责任都很划算,“便宜又大碗”!

2)如果预算OK,视情况附加可选责任,性价比都很不错。

如果是家族有心脑血管疾病史或者近亲属有重疾发病情况,自己比较担心,可以附加重疾拓展保险金和特定心脑血管拓展责任。

如果希望自己没生病最后也能赔钱,可附加身故/全残责任。

总的来看,达尔文各项保障责任都很划算,其中以这三项责任的性价比尤为突出:

① 重疾扩展保险金责任(30年交,只比基础版贵3%-4%)

60岁前,首次确诊重疾,每满1年重疾保额恢复20%,最高恢复至100%,有点像“闯关版”重疾二次赔。

② 特定心脑血管疾病扩展责任(30年交,只比基础版贵5%-7%)

10种心脑血血管特疾,间隔180天/365天,额外赔120%。

③ 身故/全残责任(30年交,保定期版本比基础版贵17%)

18岁前,赔已交保费/现金价值较大者;18岁后,赔100%。

30岁女性投保50万保额,保至70岁,30年交,附加身故/全残责任比基础责任贵550元;

如果选择保终身,这个保险金是属于稳拿系列,不管是重疾还是身故,总有一种情况能赔付。

写在最后

今年以来,“存钱”的话题一度上热搜,大家消费都更谨慎了。

但小马老师认为,保险不是普通的“消费”,而是另一种存钱方式。通过杠杆把风险转移出去,避免因病返贫。

不过每个人情况不一样,不太确定是否适合购买达尔文7号重疾险的朋友,欢迎找你的专属保险咨询顾问。

暖宝保3号少儿门急诊保险