买了保证续保6年的医疗险,要换成20年的吗?

最近,小马老师收到了很多关于百万医疗险续保的问题,今天挑几个比较有代表性的,集中给大家聊聊。

先给新朋友解释下,买百万医疗险,续保条件是很重要的决策指标。

比如癌症、脑中风后遗症、严重烧伤等,治疗往往要持续好几年。

如果买的百万医疗险不能保证续保,那1年到期后,治疗费就只能自己承担;

所以,保证续保很重要。

我们针对上面的问题,一个个来回答。

百万医疗险续保问答

01

蓝医保20年保证续保,后续有健康问题可以继续买到20年吗?

答:当然可以!

保证续保期间,产品下架,健康出现异常,甚至理赔过,都不影响续保;可以保够20年。

02

20年保证续保的产品,到期后要重新评估健康情况或做健康告知吗?

答:到期后需要保险公司审核。

以平安长相安为例,保障到期后,想续保要满足下面几个条件:

1、 保险公司审核后同意承保

2、 被保人未满80岁

3、 产品仍然在售

(图片来源:平安长相安产品条款)

没有明确要重新做健康告知。

不过,20年后产品在售的概率,不是特别高。

还是得做好20年后投不了的准备,做好预案。

03

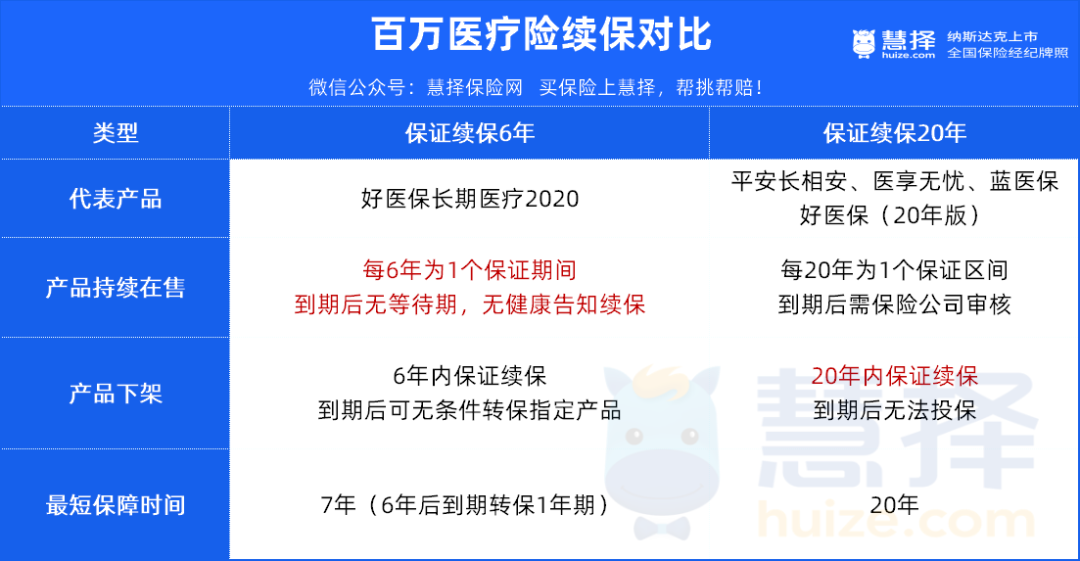

6年保证续保的好医保,要不要换成20年保证续保的产品?

这是很多人都会纠结的问题。

好医保(6年保证续保)的优点是续保审核很宽松。

如果产品在售,不用等待期,也不用健康告知,每6年为一个保证续保期间,到期无条件续保。

缺点是产品一旦下架,就只能转保。

转保的产品是什么,保障怎么样,是不是还能保证续保?不确定!

买保证续保20年的产品,确定性更强。

不过,20年后还想续保,得经过保险公司同意。

针对这个问题,说说小马老师的看法吧:

1、身体健康,建议换!

如果能通过健康告知,标体承保,我们更建议换!

6年保证续保的产品,要再售至少19年(续保3次),才能超过20年保证续保的产品。

而产品会在什么时候停售,实在不好说。

2、有健康异常,不建议换!

有健康异常,投保新产品可能会被除外,部分疾病得不到保障。

这种情况,建议先保留原产品。

如果实在担心续保问题,也可以直接买两份。

举个例子:

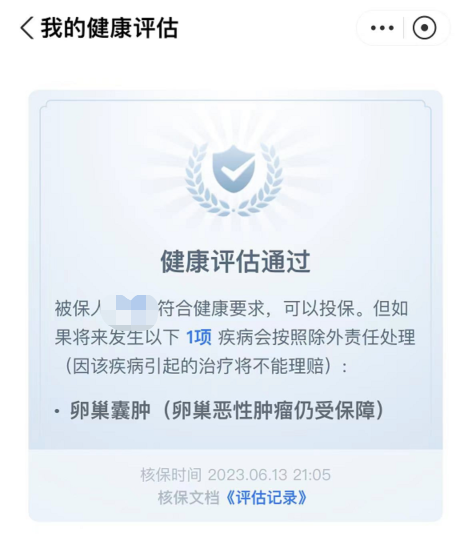

小马老师有个客户,上个月做了巧囊手术,她担心6年保证续保的产品续保不稳定。

于是,她在原来的基础上,又投保了一份保证续保20年的医疗险。

虽然除外了卵巢囊肿相关疾病(卵巢恶性肿瘤仍受保障),但其他都还可以继续保。

万一6年保证续保的产品下架了,转保的产品不满意,也还有一份保障兜底。

温馨提示:医疗险是不能重复报销的。

小马老师推荐

医疗险的续保很重要,但也不是唯一的考虑因素。

如果确定要置换医疗险,有两点也要特别注意。

1、做好新旧产品的衔接

20年保证续保的医疗险,一般都有90天的等待期。

如果旧产品离续保不足90天了,可以旧产品先续着,新产品也买上;避免有保障空窗期。

2、关注新产品的保障责任

比如基础保障全不全、外购药是否写入条款、是否保CAR-T等等。

基础责任包含了一般医疗+55种特定疾病医疗+120种重大疾病医疗,且门诊手术、特殊门诊、住院前后门急诊都有。

把住院可能发生的费用都考虑进去了,没有“缺斤少两”,这一点很赞。

费用报销之外,长相安还自带重大疾病津贴,一旦确诊120种重疾中的任一种,就能获赔1万元。

当然,除了这些必备的基础保障,长相安还有3个非常亮眼的附加责任:

①恶性肿瘤院外特药:

包含抗癌CAR-T药品:奕凯达和贝诺达,0免赔,100%赔付,年限额200万,同样保证续保20年。

可报销的药品数量一共有100种,比多数百万医疗险都要多。这个保障建议都附加上,万一不幸罹患癌症,它可以报销院外靶向药。

②ICU住院津贴:

如果没有达到重疾标准,但是入住了ICU,可以按住院天数获得赔偿,一天800元,基本是一线城市白领的日薪水平,能一定程度上缓解ICU住院费用压力。

③在线问诊药品费用:

小病小痛不用跑医院,通过平安旗下互联网医院在线问诊开药,直接按照80%的比例结算,个人仅需自付20%。

另外,这款产品,价格也很有竞争力,可以说性价比极高。

想更详细了解这款百万医疗险产品,预约慧择而保险咨询顾问,帮你看看能不能买。

星相守2号百万医疗险