慧择定制少儿重疾险,小淘气1号来了!

2023年慧择定制的首款产品:小淘气1号少儿重疾险来了。

小淘气1号是爆款少儿重疾险慧馨安2022的全新迭代升级版。

除了延续慧馨安2022的高性价比、实用性强的基础责任外,小淘气1号更是新增了住院日额保险金、ICU住院保险金等可选责任,可谓亮点满满。

接下来,小马老师就跟大家聊一聊这款新品少儿重疾险,保障如何?怎么买才能更划算?

小淘气1号少儿重疾险,保障如何?

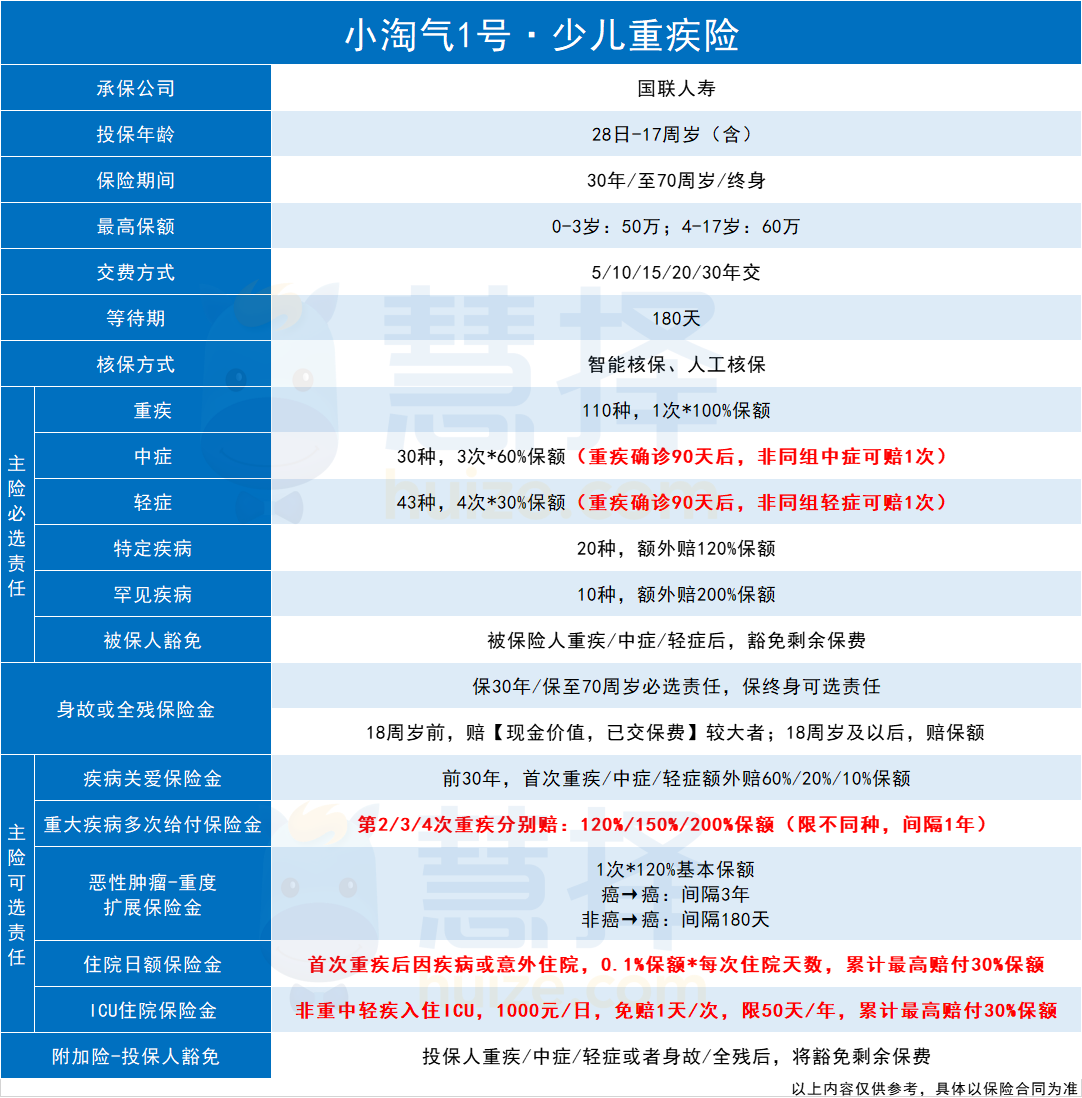

话不多说,我们先来看看小淘气1号少儿重疾险的保障责任:

大体上,小淘气1号保障责任分3个板块:主险必选责任、主险可选责任及附加险。

主险必选责任:

(1)必选责任齐全,实用性高

除了基础重/中/轻疾病保障和被保人豁免,小淘气1号还对【20种特定疾病】和【10种罕见疾病】进行额外赔付:

■特定疾病:20种,额外赔120%基本保额

■罕见疾病:10种,额外赔200%基本保额

其中,给孩子选保30年或保至70周岁,孩子还能获得保障身故和全残责任;

给孩子选保终身的父母,想孩子拥有身故和全残保障就需要动动自己的手指头选一下。

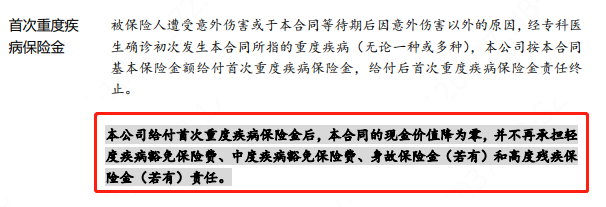

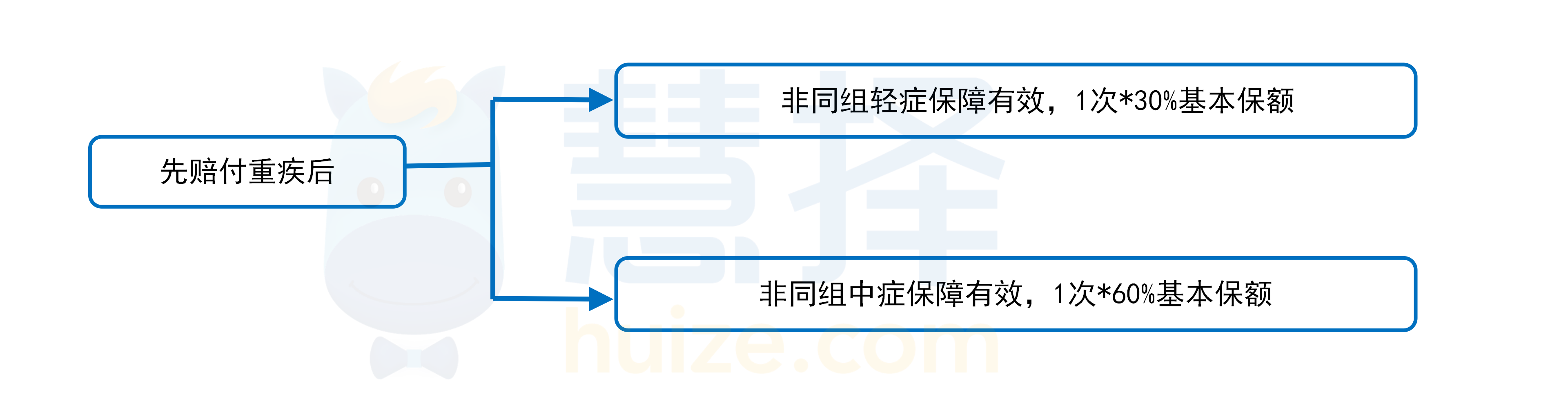

(2)重疾理赔后,非同组中轻症保障继续有效

一般情况下,重疾险在赔付重疾后,合同就终止了,之后再得轻中症是无法理赔的。

(来源:某热销少儿重疾险合同截图)

小淘气1号在重疾确诊90天后,如果得了非同组的中/轻症,可以各赔付1次;

相当于可以多赔90%基本保额:

举个例子:

老马给1岁的小马投保了50万保额的小淘气1号。

第3年查出重疾白血病,小淘气1号理赔重大疾病保险金50万;

一年后因为意外造成全身Ⅲ度烧伤,还可以理赔中症保险金30万;

25岁因意外造成听力严重受损,理赔15万。

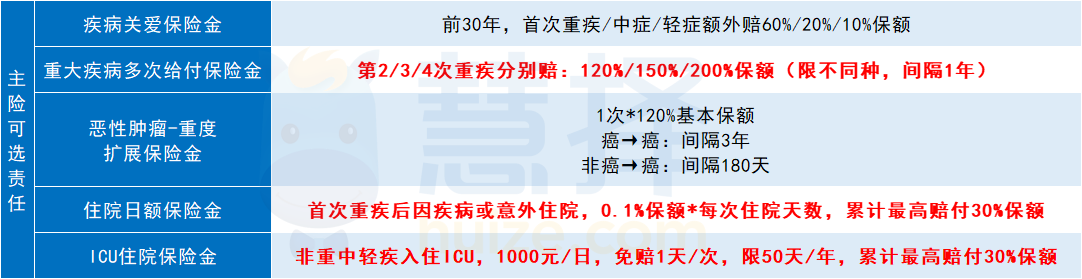

主险可选责任

如果想让宝宝拥有更加全面的保障,小淘气1号也给出了解决方案。

——5个主险可选责任,每一个都把实用属性拉满。

(1)疾病关爱金

如果想提升轻症/中症/重疾保额,可以附加这个责任。

投保后30年内,首次得重疾额外赔60%保额,首次中症额外赔20%保额,首次轻症额外赔10%保额。相当于轻中症保额都做了额外加码。

举个例子

老马给1岁的小马买了50万保额,附加了“疾病关爱金”责任,

如果3岁首次患轻症,可获赔50万×40%(轻症30%+额外赔10%)=20万;

10岁首次得中症,可获赔50万×80%(中症60%+额外赔20%)=40万;

25岁首次患重疾,可获赔50万×160%(重疾100%+额外赔60%)=80万。

可以说,附加疾病关爱金责任,可以让人生的保额更充足。

(2)重疾多次给付保险金

110种重疾,不分组额外赔3次。

依次赔付120%、150%、200%保额。

延续慧馨安2022的优势,重疾不分组,只需间隔1年、且出险病种不同即可赔付。

此外对于重疾保障,小淘气1号没有“三同”条款,而某些重疾险是有这个限制的:

(来源:某重疾险合同截图)

如果因为同一疾病原因、同次医疗行为或同次意外伤害事故,导致初次确诊两种或多种重疾,

有“三同”条款的重疾险,只能赔1次;

而小淘气1号,可以赔多次。

如果是选择给孩子保终身,强烈建议附加上【重疾多次给付保险金】。

这样孩子在首次重疾理赔后,就能继续拥有重疾保障,毕竟谁不想给自己孩子终身稳稳的保障呢。

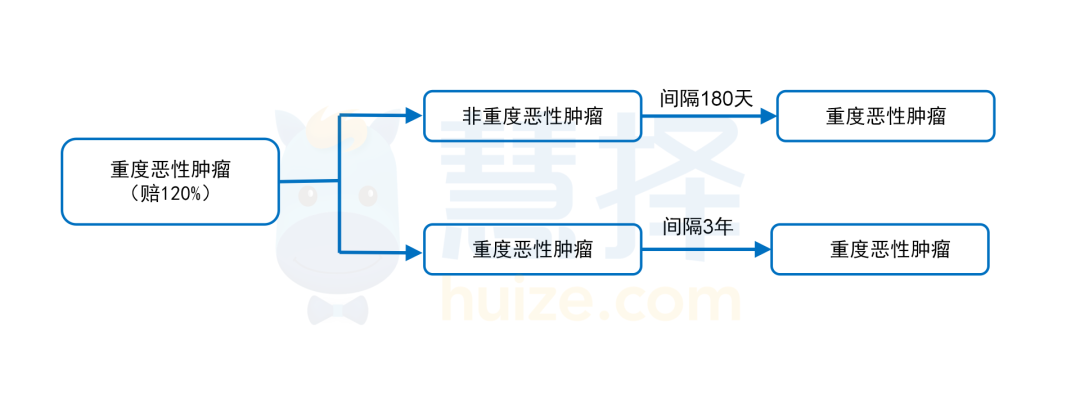

(3)恶性肿瘤-重度扩展保险金

附加这个保障,如果前后两次得的都是重度恶性肿瘤,只要间隔3年,无论是新发、复发、持续、转移,都能再赔120%的基本保额。

如果第一次确诊的重疾不是重度恶性肿瘤,间隔期满180天,就能获赔。

(4)住院日额保险金

小淘气1号的【住院日额保险金】,用一句概况就是:首次确诊重疾后,疾病、意外住院能拿到住院津贴。

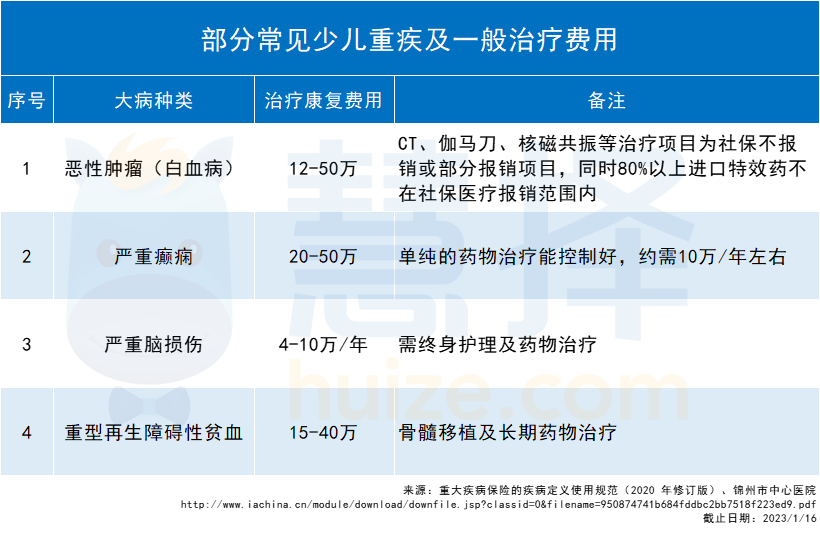

宝宝确诊重疾后,不光治疗重疾要花钱,应对治疗期间的并发症也是一笔不少的支出。

以恶性肿瘤-白血病为例:

治疗期间,白血病患儿的血小板或凝血功能比普通宝宝低,鼻、牙龈、尿、大便容易有不同程度的出血。

这种情况下,患儿不得不多次出入医院。

而这部分住院的治疗费,社保只能报销一部分,即使有医疗险,没有达到理赔门槛的也只能自己掏腰包。

小淘气1号的主险可选责任【住院日额保险金】:

自确诊首次重疾起,因意外/疾病住院,按0.1%基本保额/天给付住院津贴,累计限30%基本保额。

比如买了50万基本保额,住院津贴就是每天500元,按照实际住院天数申请,最多可以赔15万。

首次重疾后,除了大病住院能领津贴,小病(如感冒发烧)、意外(猫抓狗咬)导致住院,哪怕只住院1天,只要符合合同规定都能赔付,能够最大程度缓解家庭经济损失。

(5)ICU住院保险金,非重中轻住院有机会获赔

了解重疾险的人都知道,赔付需要达到约定条件。

但现实中,疾病多数都是来势汹汹,在没有确诊前,就需要住ICU的情况不在少数,比如:

跟新冠症状很像的呼吸道合胞病毒

5个月大的宝宝在感染呼吸道合胞病毒后,可能早上还好好的,下午就进入ICU。

呼吸道合胞病毒(RSV)在国内和国外儿童呼吸道病毒病原中是占第一位的,其传播性比流感病毒还高。

呼吸道合胞病毒感染会引起呼吸道相关疾病,轻者出现流涕、打喷嚏、鼻塞、咽痛、咽痒、干咳、发热等上呼吸道感染症状,严重者出现高热、剧烈咳嗽、咳痰、呼吸急促等下呼吸道感染症状,甚至可危及患者生命。

(资料来源: 中国新闻周刊《我以为孩子只是感冒了,结果进了ICU》)

而感染呼吸道合胞病毒,不属于一般重疾险的赔付范围。

但是小淘气1号的ICU住院保险金保障,即使没有达到重中轻症理赔条件,也有机会获得赔付,大大拓宽了保障范围。

因非重/中/轻疾入住ICU,每天给付1000元,每次免赔1天,每年限50天,累计最高赔付30%保额(如50万基本保额,ICU津贴的限额就是15万)。

其实世界上,还存在很多类似呼吸道合胞病毒这样的疾病,作为父母想让孩子多一层保护,只能多一步谋划。

附加险-投保人豁免

投保人在缴费期内(需大于1年)身故、全残,或得了重/中/轻疾,剩余保费免交,重疾险合同继续有效。

父母给孩子买重疾险,小马老师通常建议选上这个责任。避免遇上事情后交不上保费,导致孩子保障“裸奔”。

小淘气1号,怎么买才能更划算?

小淘气1号保障责任看起来不错,但是怎么买才更划算?

1)如果预算有限——只选基础责任,性价比高。

小马老师给大家拉了几款市场热销的少儿重疾险对比一下。

(备注:由于部分少儿重疾险关爱金必选,对比价格会统一包含该责任)

从上表来看,在同样保障的条件下,小淘气1号是3款热销少儿重疾险中价格最优的。

2)如果预算OK,可附加可选责任,性价比都很不错。

✔如果家族有癌症或者亲属有重疾发病病史,想给孩子多一些保障,可以附加重疾多次给付保险金和恶性肿瘤-重度扩展保险金。

✔如果想提升轻症、中症、重疾保额,可以附加疾病关爱金。

✔如果希望没有达到重中轻症理赔条件,也有机会获得赔付,可以附加ICU住院保险金。

✔如果希望首次确诊重疾后,疾病、意外住院能拿到住院津贴,可以附加住院日额保险金。

总的来说,小淘气1号不仅价格便宜,而且没有捆绑多余的保障,重疾理赔后,非同组轻中症责任不终止,非常香。

但重疾险的投保与健康状况相关,每个孩子的情况都不一样,如果不确定孩子是否适合买小淘气1号的朋友,可以联系你的保险咨询顾问,为你1V1解答。

小蜜蜂6号意外险