寿险身故金什么原因造成会不理赔

本文摘要:隐瞒重要疾病史或高风险工作在购买寿险时,我们通常会被要求填写自己的健康状况,包括已经患有的疾病。结论:总的来说,寿险身故金不被理赔的原因是多种多样的,其中包括投保人提供不真实的申报信息、保险条款的疏忽或误解、隐瞒重要疾病史或高风险工作、投保人不符合理赔条件以及寿险公司的不当处理等。

寿险身故金什么原因造成会不理赔

引言:

在我们购买寿险的时候,最大的期望就是在发生意外情况时,寿险公司能够及时给予理赔,帮助我们渡过难关。然而,有时候我们会听到一些关于寿险身故金不理赔的案例,这给许多投保人造成了困惑和恐惧。那么,到底是什么原因导致寿险身故金不被理赔呢?本文将深入探讨这个问题。

不真实的申报信息

在购买寿险时,我们都会被要求提供一系列个人信息,如年龄、职业、健康状况等。然而,有些投保人为了获得更低的保费,会故意提供虚假的申报信息。比如,有的投保人为了年龄能符合某一疾病的免责期要求,可能会减少自己的年龄。这样的行为是对寿险公司的不诚信,一旦出险,寿险公司就有理由不予理赔。

以一位名叫小明的案例为例,他在购买寿险时故意隐瞒了自己曾经患有严重疾病的情况。当他在保险期间突然不幸离世时,寿险公司调查发现了他隐瞒的疾病历史,并因此拒绝了其家属的理赔申请。

保险条款的疏忽或误解

寿险合同中有许多条款,这些条款规定了保险人和投保人之间的权利和义务。然而,由于投保人对保险条款的理解存在偏差或不完全了解,很容易导致理赔时出现疏忽或误解。

举个例子,若保险条款规定在自杀的情况下不予理赔,有些投保人可能会对此产生误解。他们可能认为自己购买的是寿险,不应该排除自杀的理赔。然而,事实上,在保险合同中明确规定,对于自杀造成的死亡,保险公司有权拒绝理赔。

隐瞒重要疾病史或高风险工作

在购买寿险时,我们通常会被要求填写自己的健康状况,包括已经患有的疾病。然而,有些投保人出于自身利益,选择隐瞒自己的重要疾病史或从事高风险工作的情况。

当发生出险事故时,寿险公司会进行严格的核查。如果发现投保人在购买寿险时隐瞒了重要的疾病史或从事高风险工作,寿险公司有权拒绝理赔。这是由于投保人在填写保险申请时并未提供全部真实信息,从而违反了保险合同的约定。

投保人不符合理赔条件

寿险合同中通常会规定一些理赔的基本条件,如保险期间、给付期间、免责期等。当投保人不符合这些条件时,寿险公司有权不予理赔。

例如,若投保人在保险合同规定的保险期间已过期后才发生不幸意外身故,那么寿险公司有权根据保险合同的约定,拒绝对该投保人进行身故金的理赔。这是因为投保人已经不符合保险合同中的一项重要条件。

寿险公司的不当处理

在一些情况下,导致寿险身故金不被理赔的原因还可能与寿险公司的不当处理有关。

比如,有些寿险公司可能没有对投保人进行充分的风险评估,结果导致在购买寿险时已经存在较高的风险。当发生意外身故后,寿险公司可能会以该风险超出承保范围为由拒绝理赔。但在这种情况下,寿险公司应对其风险评估不准确负有一定责任。

结论:

总的来说,寿险身故金不被理赔的原因是多种多样的,其中包括投保人提供不真实的申报信息、保险条款的疏忽或误解、隐瞒重要疾病史或高风险工作、投保人不符合理赔条件以及寿险公司的不当处理等。为了避免自己陷入不理赔的境地,我们在购买寿险时要提供真实的信息,仔细阅读保险条款,并确保自身符合理赔条件。此外,加强对寿险公司的监管和完善法律法规,也是保护投保人权益的重要措施。

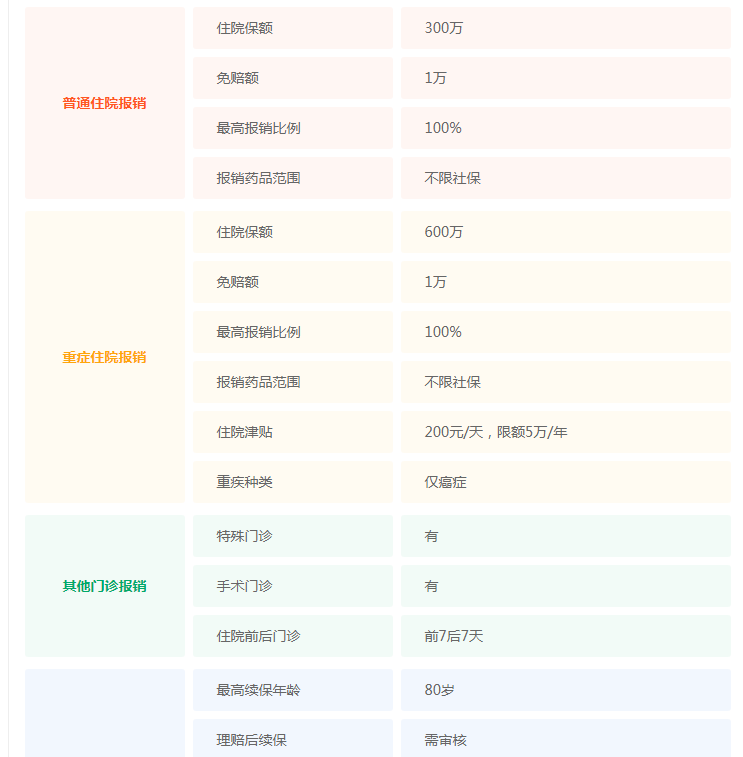

暖宝保3号少儿门急诊保险

- 上一篇:寿险的定价基础包括哪些内容

- 下一篇:终身寿险万能险收益信息是啥

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|317 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|574 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览