达尔文7号重疾险优缺点有哪些?需要附加可选责任吗?

购买保险,除了选择正规的保险公司之外,也需要对比保险险种的保障内容,从自己的购买需求出发,选择更适合的保险,为自己和家人提供更全的保障。达尔文7号重疾险是目前同档次保险中优势更加明显的一个保险项目,本文重点介绍一下达尔文7号重疾险优缺点有哪些?让大家对这个保险有更详细的了解。

投保人购买了达尔文7号重疾险,发生重疾赔付之后,轻中症保障依然有效,按照不同的赔付标准理赔,对于投保者来说享有的保障力度更大。这也是很多人更倾向于购买达尔文7号重疾险优的原因。我们来分别介绍一下达尔文7号重疾险的优点和缺点,看看是否需要购买附加可选责任。

1. 达尔文7号重疾险优点有哪些?

(1) 重疾赔付后 轻中症仍享有保障

购买了达尔文7号重疾险,投保人进行了重疾的赔付之后,非同组中的轻中症保障仍然有效,满足90天的间隔期,也就是说这个保险的保障力度升级了,能够让投保者享受更多的保障。和大多数的重疾赔付后就终止保障的重疾险相比,这是达尔文7号重疾险吸引人选择的优势之一。

(2) 享有重疾额外赔付

投保者在60周岁之后,首次确诊了重疾,在理赔的一年之后,如果再次确诊了一种或者更多种在保险条款约定内的重疾,是可以获得赔付的,重疾的赔付标准会按照每年20%的比例增加,最高到100%。也就是说投保者会获得一次隐藏的重疾赔付,并且这个赔付的标准会随着时间的推移不断累加。

(3) IUC的赔付

投保者经过保险公司认可的医院内专科医生的诊治,确定需要入驻ICU病房接受治疗,并且需要在ICU内住满7天以上,可以获得30%基本保额的保险金,非重疾,中症和轻症导致的入住ICU也可以获得一定比例的赔付。

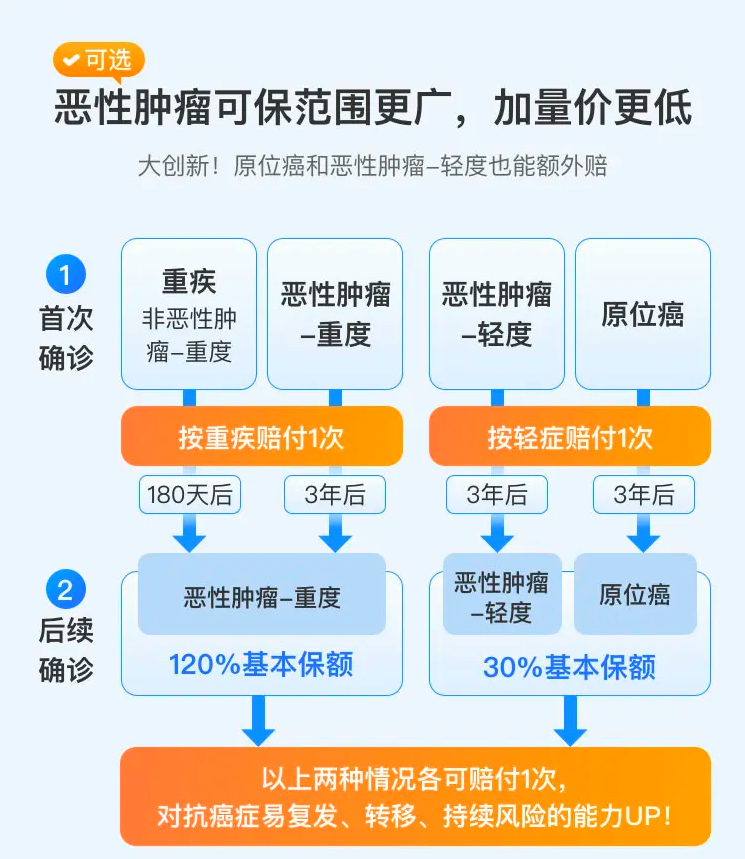

(4) 可选癌症二次扩展恶性肿瘤的赔付

达尔文7号重疾险中的可选恶性肿瘤轻度以及原位癌责任,是目前保险行业内,首款包括原位癌和轻度癌的重疾险,投保者会额外获得30%基本保额的理赔金,间隔期是180天/3年,需要注意的是,癌症发病是需要在身体不同的部位的。

2.达尔文7号重疾险缺点有哪些?

达尔文7号重疾险的缺点,是投保者购买这项保险之后,需要有180天的等待期,等待期的时间相对较长。

3.达尔文7号重疾险可选责任内容

达尔文7号重疾险的可选责任丰富,这些保障项目的实用性很强,不需要捆绑其它的责任,投保者完全可以根据自己的保障需求自行选择附加投保,灵活度是很高的,看看达尔文7号的可选责任有哪些。

(1) 疾病关爱金

投保者在60周岁之前,首个保单保单周年日:首次重疾额外赔付80%基本保额,首次中症额外赔付30%基本保额。

(2) 重大疾病扩展保险金

投保者在60周岁之前,首次重疾确诊之日起每满一年,重疾保额恢复20%,最高恢复到100%,投保者得了一次重疾之后,5年之后就有了完整的重疾险保额。

(3) 恶性肿瘤或原位癌扩展保险金

这个责任将癌症分为轻度和重度:其中轻度的恶性肿瘤或者是原位癌,额外获得30%基本保额的赔付金;如果是重度恶性肿瘤,在间隔3年之后,无论是新发,复发,持续,转移等情况,都可以获得120%基本保额的赔付金。

(4) 特定心脑血管疾病扩展保险金

首次获得了重疾的赔付之后,不幸得了10种特定心脑血管疾病,可以额外获得120%基本保额的赔付金。如果是同种心脑血管特定疾病,需要间隔1年,非心血管特定疾病与心脑血管特定疾病,需要间隔180天。

(5) 身故/全残

投保者在18周岁之前,赔付已交保费/现金价值较大者,在18周岁之后,按照100%基本保额赔付。

了解了达尔文7号重疾险优缺点,以及附加可选责任的内容,可以看到达尔文7号的投保灵活度高,保障力度大,能够满足客户的重疾保障需求,也可以让用户灵活选择投保项目。

暖宝保3号少儿门急诊保险