弘康人寿还击了,出了一个倍倍加数次赔重疾险

我们一直对弘康人寿很有好感。

目光超前的——哆啦A保刚上市那会但是推动了一波时尚潮流;

智能化核保友善——能智能化核保的商品许多,结论一般就三个:标准体、除外、和拒保,能加费买了(如大小三阳),可能就弘康家;

在线客服回应立即-打过两次它家手机,接入也很快,感受100分。

门路稳-对比光大永明的“戏很多”,弘康真是稳如狗,在今年的重疾险出来又多又快,弘康却没什么优越感,便给哆啦A保加了个投保人豁免,提升了一下分类。

但是,沉静半年多也是够了。弘康总算行动了。

下手便是大招。

倍倍加来啦

新品叫倍倍加。

是一款多次赔付重疾险。

好多人担忧购买了一份重疾险不够了,赔过一次,后再生病,钱也花光了,商业保险也没得亏了。

该怎么办,难道说只有觉得命不好?

能多买多份重疾险,费用预算又不够。

那多次赔付的重疾险会非常适合你。

你只需要出一份保险钱,却能作“多份”商业保险再用。

由于多次赔付的重疾险不但轻症、中症能够赔数次,连重疾也能赔数次。

拿倍倍加说,它重病的理赔频次就让人非常很有安全感。

- 重疾分6组,能赔6次;

- 中症,不分类,较多赔2次;

- 轻症,一样不分类,赔4次——现在大部分重疾险,轻症较多赔3次。

不仅次数频繁,倍倍加赔的钱也多。

先讲重疾。

它重疾有一个很特别的设计方案。

- 购买保险2年之内保险理赔,按费用报销走:较多报1年以内住院费,最大报100万(取二倍保额和100万里的较小点的,不受影响以后别的重疾的赔付);

- 购买保险2年之后保险理赔,则立即赔你一大笔钱:买50万,就赔50万。

是什么意思呢?

看2个板栗。

板栗1:三年内保险理赔

小明买了40万倍倍加,购买保险后15年,他诊断癌病,那么他最大可以让保险公司为他报80万医药费。

倍倍加最大保额是60万,那要是小亮封顶买够60万,那么他顶多能费用报销100万。

并且100%费用报销,不分个人社保服药,国产药、进口药品、靶向药物,通通给报(没经医疗保险,按70%费用报销)。

就医都不用自己拿着钱了。

有些人可能说,50万都治不好的病,也不要治了。

话就这样说,但真碰上了,早已花掉50万,真狠心果断放弃?很有可能只差最终临门一脚呢?

板栗2:2年后保险理赔

假如小明买了倍倍加,第3年确诊的重疾——从患病率看,2年之内患病几率的确不太高。

那保险行业就正常的按保额赔,买50万,一次性赔50万。(有百万医疗险的朋友们,不必担心用不到。重疾险和医疗险怎么搭配用效果最好,可参考这篇文章《拥有医疗险,怎么还需要购买重疾险?》)。

并且,倍倍加的保额还会继续“成长”。

- 第1次得A重疾,赔100%保额(2年之后保险理赔);

- 第2次得B重疾,能够赔110%保额;

- 第3-6次,能赔120%保额。

相当于买60万,最大能赔72万。

弘康最开始在重疾险里额外基本医疗保险,以前是哆啦A保,目前是倍倍加。果真玩得溜。

价钱贴心

除开重疾贴心,倍倍加的中症、轻症在同行业之中是真的很良知。

中症赔60%重疾保额-是当前网上重疾险中,占比最高;

轻症赔45%保额,较多赔4次——不管频次或是占比,都比一般的重疾险强。

价格方面,也蛮真心实意。

我们可以把现阶段热卖的几种多次赔付重疾险放到一块比了比:

不管大人买,或是小孩子买。

倍倍加比其它三款都需要划算。

30岁买倍倍加,保额50万,保终生,交30年:

男孩子每一年8096块,女的是7033块。

比已经算是价格便宜的倍加尔保价钱更低——相同的确保,倍加尔保男孩子买,一年是8380块;女孩子,7515块,各自比倍倍加贵284块,482块。

并且,倍倍加在疾病分类及周期里的设计方案还是很良知。

分辨一款多次赔付重疾险分类是否可行。

全看6种最大发重病遍布是不是匀称——这6种重病占据了重疾险全部赔付比例的80%之上。

比较好的分类这是6种重病分别在不一样组,尤其是癌病单独分组的,取得数次赔付的几率,远高于其他类型分类。

倍倍加,癌病就独立在一组:

其他5种重病,也被分别在4组了。

分非常科学。

它周期也短——为降低赔付率,保险公司在2次重疾赔偿间,添加一个间隔规定,并不是癌病类重病,一般周期是180天到1年不定。

倍倍加仅有180天,归属于最少的那一种。

这个风险能够不选择

更加加还有一个癌病二次赔的义务。

用我们老话,假如你悲剧得了癌症,除开可以拿一笔赔付。假如5年以后,癌病还不见好、或是复发了、转移到了、患上其他癌病。

保险公司再赔你一笔钱,你去治。

大家看了保险公司数据信息,仅癌病赔付,就占据了重疾险的60%-70%。

癌病在女生中特别是在多发,达到8成。

尽管疾病的治疗率在提升,但癌病非常容易发作。

由于这一点,新出来的许多重疾险把癌病二次赔做为了一个产品卖点。

只需加一点钱,就可携带。

不必担心肿瘤复发了,没钱治病。

但是,更加加了癌病二次赔,价钱有点小贵。

买50万保额,保终生,30年交费:

携带癌病二次赔,男得话,是9038块;女孩子买,是8127块;

且不带,对应的保费是8096块,7033块。

更加加要取得第二次癌病赔付,周期也长,得5年。而嘉多保,只需3年。

那能没有。

你真需要,多次赔付重疾险里,嘉多保比较合适——它癌病较多赔3次。

一次赔偿,那强烈推荐达尔文超越者,第二次癌病,另一家赔100%保额,它赔120%保额。

价格也是只贵几百元,比较划算。

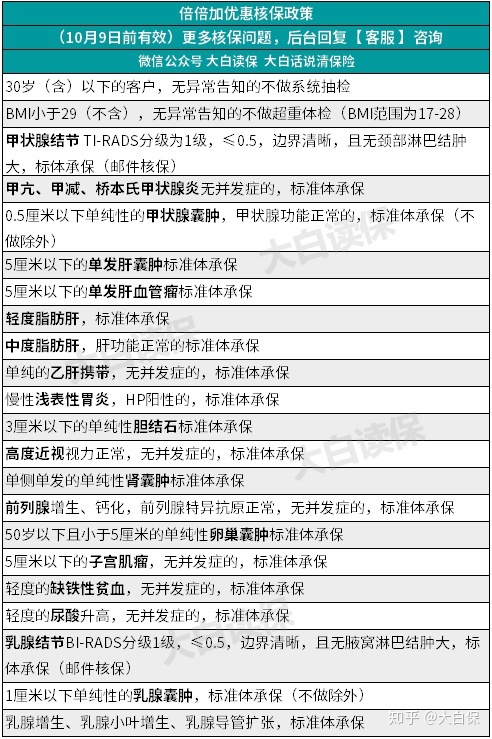

核保“加水”

倍倍加还有一个秘密武器。

核保“加水”。

像乙肝病毒携带,只需肝功能正常,也不危害。

有甲亢病、甲低、桥本氏甲状腺炎,要是没有病发症,这也可以买。

别的常见疾病,例如甲状腺囊肿、乳腺结节、子宫瘤、肝血管瘤、轻度脂肪肝、乳房增生,符合条件,也可以标体买。

“加水”将持续到10月8日24:00前。有这方面问题好朋友,能够注意,别放了这次机会。

如果也是有其它的身心健康小毛病,通不过健康告知,更加加能够智能化核保。

健康告知选“一部分看作是”,就可进到智能化核保,寻找相对应的新项目,比方说大三阳,就去找的“肝”那一项,点开,解答问题,就可以知道自身能不能买,以什么方式买。

拿“大三阳”举例说明。

只需肝功能正常,就可加费买。

非常nice——要记住,网上绝大多数重疾险,针对大三阳,立马就拒保,一点机遇都不给。

商业保险总结

总体来说。

倍倍加是非常优秀的一款多次赔付重疾险。

赔偿次数频繁;

赔付比例高;

价格低;

核保还非常nice。

要买的话,选它基本保障就行,癌病二次赔偿,能够不选择。

要癌病数次赔,嘉多保比较合适。

现阶段更加加默认设置保终生,假如你只想要保按时,例如到70岁,可以考虑嘉多保。

如果已经买了嘉多保,那稳稳当当手里拿着就可以了。

它性价比高也非常高。

健康告知对比倍倍加,还比较宽松点。

也是大出品。

整体实力不低!

正确了,提醒下,

北京地区买倍倍加,年纪45岁以下,最大可以买30万。

这也是保险公司风控管理方式。

如果你想要买30万元以上保额,解决方案是,换一家企业买。

例如嘉多保。

或是组成买,更加加、嘉多保各买一点。

2款商品链接放下边了。

你情我愿。

这也是倍倍加的:

以下是嘉多保的:

达尔文12号重疾险

- 上一篇:天价药面前,普通人如何破局自救?

- 下一篇:少儿超能宝3.0真的“超能”吗?