寿险终极测评:性价比最高的,都在这了!

这几天来咨询寿险的,突然多了。不知道是不是被近期这波流感给吓的……

我们今天就来详细聊聊这个话题,包含5款定期寿险和2款终身寿险的测评。小伙伴们,按需自取!

01、谁适合买寿险?

我们在写成人保险时,曾安利过两类人群购买寿险:

- 家庭经济支柱:最怕出事后,房贷、车贷,及家庭其他负债,都要配偶孩子,或年迈的父母,来偿还;

- 独身子女:父母未来的养老,可能大部分只能靠你。

所以,寿险虽是典型的“保死不保生”,听着就不吉利,但确有现实的需求存在。

寿险本身也特别简单,只要身故(普遍还保障全残),不管是意外,还是疾病导致的(条款明确免责的,则除外),都赔付保额。

所以,想要挑到一款好产品,并不太难,只需重点关注:保额高低;保费多少;健康告知;免责条款。

定期寿险保额多少合适?

建议保额至少要覆盖大额的房贷、车贷、教育、父母大病支出等,或为家庭年支出的5倍。

比如家庭年支出为20万,那可以考虑100万定寿。

我们不建议大家过分追求高保额,以合理的费用支出撬动尽量高的保额,才是关键。

有人可能会纠结,是买定期寿险,还是终身寿险?

看个人需求喽,没有标准答案。

先说定寿。

对于大多数人来说,并非所有重大家庭责任,都会伴随终生。

比如房贷,通常还30年;孩子的抚养、教育,等到他大学毕业,也基本不用太操心。

这种情况下,买定寿,无疑更合适,保费还便宜。

再说终身寿险,除了保障外,主要是多了一个财富保值传承的功能——

保险法规定,指定了受益人的带身故保障的保单(常见的为寿险、意外险),赔偿金不必用来抵偿生前的债务,也不用交遗产税。这样财产就能得以安全地传承给子女。

而终身寿险,因人固有一死,所以一定会理赔(定期寿险,到期未出险,保费就消耗掉了)。

这就是为什么,国内一传要征收遗产税,就会产生上亿的天价终身寿险保单。

更多人,还会跑到香港或海外去购买。

有钱人的游戏。

02、五款热销高性价比定寿测评

说了这么多,产品呢,有值得推荐的吗?

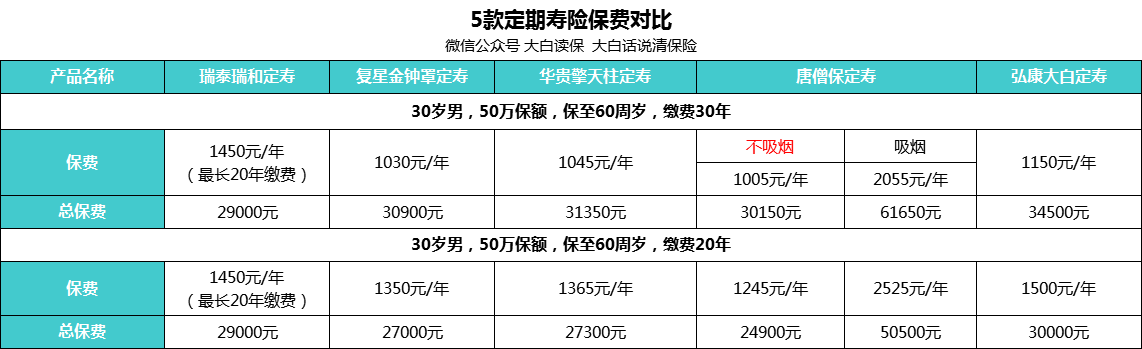

响应大家的意见,我们将咨询最多的5款“网红”定期寿险——瑞泰瑞和、金钟罩、擎天柱、唐僧保(产品名称为“中信保诚祯爱优选定期寿险”)、弘康我们定寿,放在一起,做了一个对比图??

看起来,每一款都有自己的优势,价格也相差不大,怎么选?

先说结论??

- 如果看重高保额——就买擎天柱,线上投保,最高200万;线下投保,保额最高可到1000万,健康告知、免责条款也相对宽松;

- 如果身体健康、不吸烟—可以考虑唐僧保,同等条件下,价格最便宜,等待期也短;

- 如果健康有点小问题,比如有结节——买瑞泰瑞和,健康要求在5款中是最宽松的,免责也少。此外,等待期内,不幸身故/全残,返还120%已交保费,最高还可保至88岁,都挺人性化;

- 如果想找一款保费低、保障又全的产品——金钟罩很合适,各方面都不差;

- 如果是给家人投保——就买擎天柱,其余4款仅限自己投保。

……

下面,我们将结合前文提到的4个选购标准,来具体阐述这5款定寿的优劣势。

(1)保费

唐僧保是5款中唯一对吸烟、不吸烟在费率上做区分的定寿:不吸烟,保费最便宜,反之,会贵1倍还多。

所以,吸烟的小伙伴,光看保费,可优先考虑金钟罩,其次是擎天柱、瑞泰瑞和。

PS:保险公司如何知道我吸不吸烟?靠如实告知呗。吸烟还是很好查的,一旦被查出来,被退保,或影响理赔,就没意思了。

针对瑞泰瑞和,其最长缴费期仅20年,略遗憾。买保险,缴费期越长越好。看起来30年缴费,总保费略贵,但考虑通胀,其实多花不了多少。

(2)保额

无疑,擎天柱完胜。

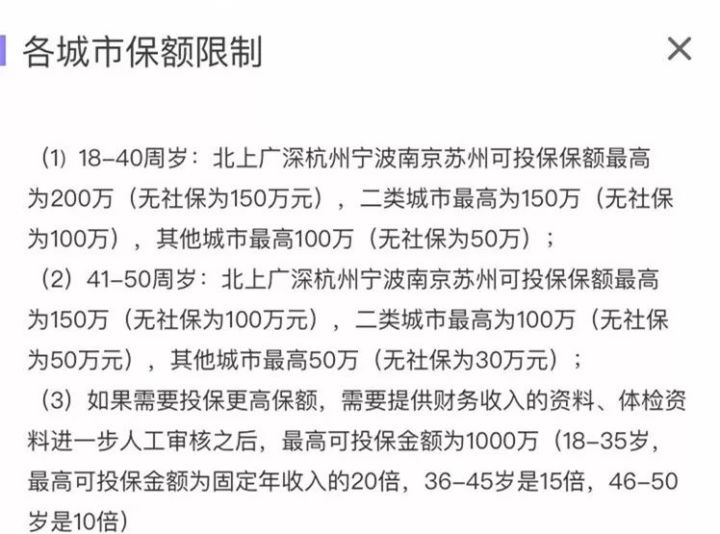

不过,不同城市会有限额(如下图)。若是线下投保,虽最高可买到1000万,但为防范恶意骗保,需提供收入证明和体检报告。

而且,擎天柱的健康告知还有这一条,“被保险人正在申请或已生效的寿险累计保额是否大于等于300万?”

若有,则需财务核保。

再说说擎天柱几个不足之处:

1、最低50万起投:寿险保额要能覆盖房贷、车贷等大额支出,50万严格来说不算高。

2、对被保险人的身高体重有要求:以BMI为衡量指标,大于33、小于18(正常范围为18.5-24),都不能投保。

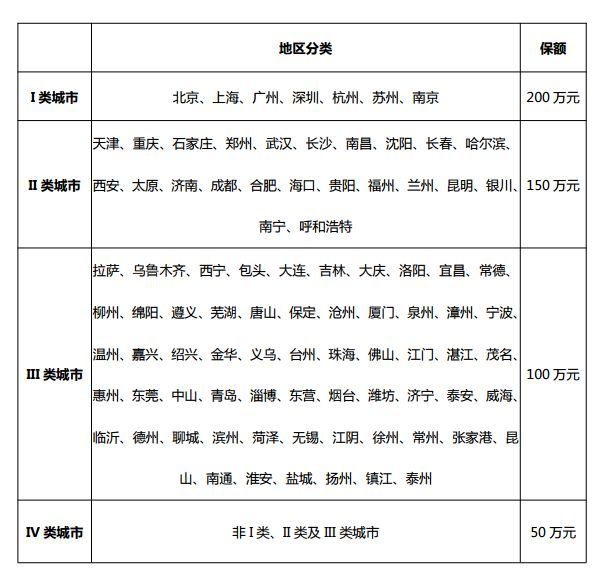

如果擎天柱买不到,那金钟罩也是很好的选择,不同城市同样有限额��

金钟罩不同城市投保,可买到的最高保额不同

其余3款也有类似限制,投保时要注意。

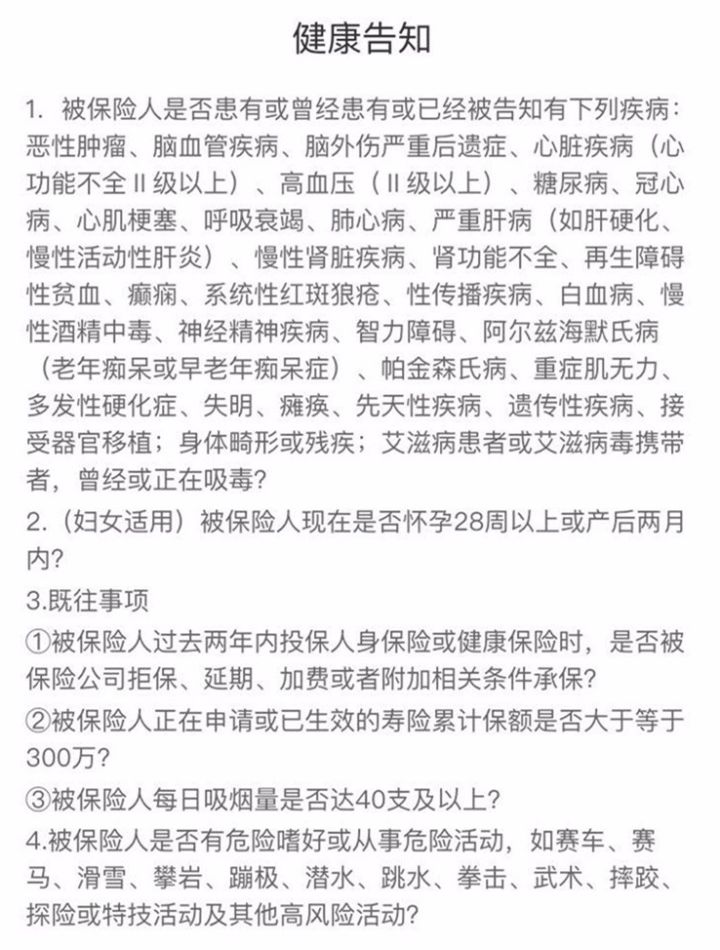

(3)健康告知

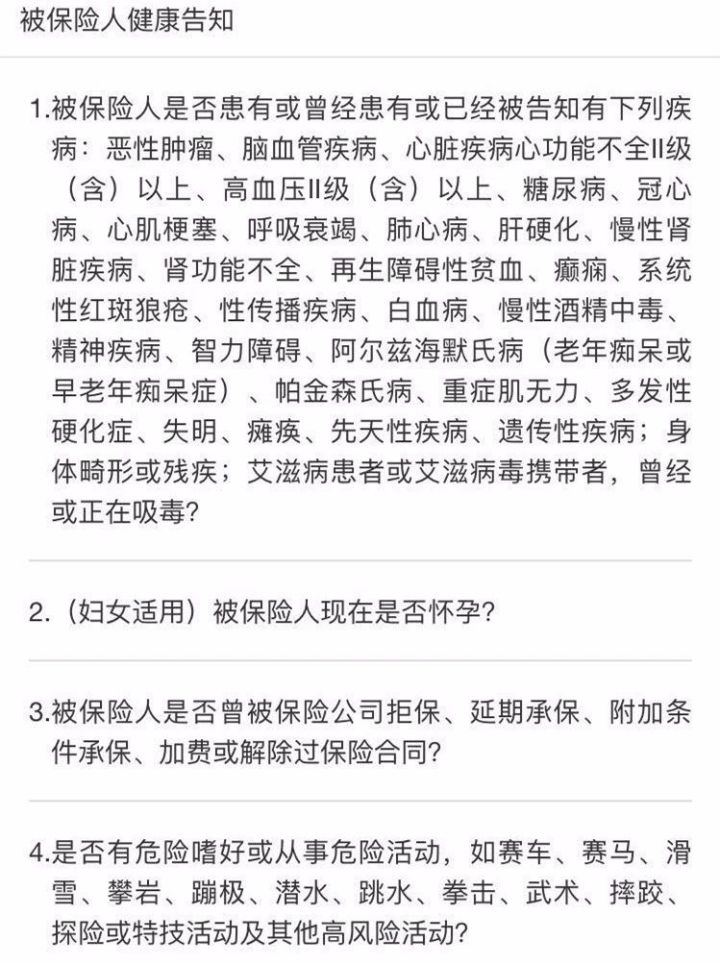

健康告知直接关系能不能投保,应重点关注。

五款中,最宽松的是瑞泰瑞和,其次是擎天柱、金钟罩、唐僧保,我们定寿最严格。

贴图说明??

☞瑞泰瑞和:仅询问部分疾病、怀孕、历史投保情况及高风险运动,未对被保人职业做出限制。乙肝病毒携带、大三阳、小三阳、乳腺结节、甲状腺结节等常见疾病也可以投保。

☞擎天柱:总体和瑞泰瑞和相似,有变化的是,询问的是2年内的历史投保情况,吸烟也有限制。

目前擎天柱提供智能核保,但我们去测试了下,总体感觉偏粗糙,并未细分情况,进行单独核保。

所以,智能核保不通过,别担心,不妨再试试人工邮件核保。

☞金钟罩:对投保人职业/爱好有限制,疾病询问也更严格。

乙肝大三阳、小三阳依然可以正常买;若有结节,如果已经穿刺活检确诊为良性,可直接投保,否则,需先核保。

☞唐僧保:同样对被保人职业有限制,健康要求略严格。

第二条同时有询问“不明性质的结节或肿块”、“被保人在最近5年是否曾经接受连续7天以上的住院治疗(妊娠除外)”,这意味着,不明性质的乳腺结节/甲状腺结节,或曾因意外住过院,都需要核保。

☞弘康我们定寿:共有12条健康告知,是5款中最严格的。这里就不贴出来了。感兴趣的,可点击菜单“产品解析”去具体了解。

(4)免责条款

保险合同中的免责条款直接关系到保障范围,免责越少,则保障范围越宽,对我们越有利。

不过,定寿的免责条款都较为简单,这里贴出弘康我们定寿的,让大家感受下��

责任免除一、因下列情形之一导致被保险人身故或全残的,我们不承担给付保险金的责任:(一)投保人对被保险人的故意杀害、故意伤害;(二)被保险人故意犯罪或抗拒依法采取的刑事强制措施;(三)被保险人自本合同成立(若曾复效,则自本合同最后复效)之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外;(四)被保险人主动吸食或注射毒品(见9.8);(五)被保险人酒后驾驶(见9.9)、无有效驾驶证驾驶(见9.10)或驾驶无有效行驶证(见9.11)的机动车(见9.12);(六)战争、军事冲突、暴乱、恐怖活动或武装叛乱(以上行为以政府宣告或认定为准);(七)核爆炸、核辐射或核污染。二、发生上述第(一)种情形导致被保险人身故或全残的,本合同终止。我们向身故或全残保险金受益人给付本合同当时的现金价值(见9.13)。三、发生上述其他情形导致被保险人身故或全残的,本合同终止,我们向您退还本合同当时的现金价值。

其余四款,论宽松度,瑞泰瑞和>擎天柱>金钟罩>唐僧保。

其中,瑞泰瑞和仅有3条,仅排除被保人2年内自杀、故意犯罪、被投保人杀害,也就是说,酒驾、战争等导致的身故或全残也能得到赔付。

而唐僧保,身故、全残的免责是分开的。

- 身故免责:和瑞泰瑞和一样,只有3条。

- 全残免责:则略严格,药物、高风险运动、精神/行为障碍、怀孕、分娩等导致的,都不赔。投保时要注意下。

以上5款产品,总体来说,除了曾经寿险界的“杠把子”弘康我们定寿,目前竞争力稍弱外,其余都是性价比非常不错的产品。大家可以按需购买。

03、两款终身寿险测评

若是想买终身寿险,擎天柱终身寿险(对,你没看错,但产品和擎天柱定寿略有区别)、弘康弘利相传终身寿险都是不错的产品,我们也简单做了个对比图,供大家参考??

针对健康告知,两款都非常严格(文字较多,就不贴图了)。不过,保终身嘛,要控制风险,可以理解。

04、四个投保TIPS

投保寿险时,几个注意事项��

(1)购买顺序

如果同时有投保重疾险、医疗险的计划,建议先把寿险买了,再来买重疾险、医疗险。

原因么,在整理健康告知时,大家应该有注意到,5款定寿都有询问历史投保情况。

而重疾险、医疗险由于有更高的健康要求,如果身体有点小毛病,很可能发生延期、加费、除外责任、拒保等情况,这样寿险就不好买了。

我们就有客户,因为重疾险被除外责任(即某项疾病及相关的并发症不赔),导致寿险被拒保。

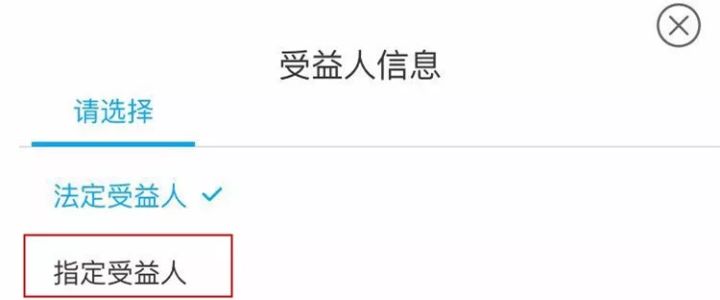

(2)受益人指定

按法律规定,不指定受益人,身故赔偿金就将作为遗产来处理。

投保寿险时,优先选择“指定受益人”

若生前有债务,遗产需先用来还债,剩下的则按法定继承顺序,在配偶、子女、父母等中进行分配,就非常麻烦了。

(3)买了意外险,还需要定寿吗?

意外险的保障责任是小于定期寿险的,对于疾病导致的身故,意外险不赔付,所以经济宽裕的话,尽可能选择一款定期寿险。

(4)地域限制

寿险由于保障责任清晰,理赔纠纷较少,所以一般不受保险公司经营范围影响(像重疾险,保监会是不允许跨经营范围销售的,即保险公司在当地有分支机构,才能销售),基本可全国投保

为了更方便快捷的与大家进行沟通,我们开通了我们保|保险咨询群。

保险专家常驻群内,有问题可以直接艾特专家进行提问;

同时群内也会定期开展保险公开课,

感兴趣的朋友可以关注公众号“”,通过底部菜单“我们推荐”——“保险咨询群”进入群聊

达尔文12号重疾险