肺部结节/乳腺结节/甲状腺囊肿,要这样购买保险

许多人取得体检报告单,都是会一惊,肺部结节、乳腺结节、甲状腺囊肿……

见到各种各样包块,好多人情绪都系结,因此吃不好睡不好,害怕是癌病找上门来了。恨不能马上跑去医院,将这些乱长的小疙瘩切个整洁。

那包块到底对身体健康有影响吗?又是否会耽搁购买保险呢?今天小编就来好好聊一下这个我们通常被问及问题。

一、不可怕的包块

二、对包块谨慎从事的保险公司

三、甲状腺囊肿,要这样购买保险

四、乳腺结节,要这样购买保险

五、肺部结节,要这样购买保险

六、谈下核保要考虑的一些事

一、不可怕的包块

实际上包块不恐怖,它高诊断率与高精密医药学机器的发展趋势息息相关。

以“甲状腺囊肿”为例子,伴随着B超技术发展,即便是3mm小包块都可以被发觉,导致每5人也有1人长结节易发现况。

而绝大部分包块全是良性。

仍然以“甲状腺囊肿”为例子,90%以上甲状腺结节是良性。即使是恶性结节(甲状腺癌),也不恐怖,花上1-2万就能治好,对工作和生活基本上没有影响。

这里就建议:包块的特性从一开始就确认了,换句话说,假如已经明确是良性结节,那没有必要担忧,因为他再恶变的概率很小。

想要肯定分辨节结的良恶变,需要通过穿刺术或手术治疗做病理活检。

但一般情况下,非是全部包块医生也建议选病理活检,非要立刻确立它特性。由于外伤性检查自身也有可能对身体导致不必要损害。

因此,除非是医师评定恶性的很有可能非常大,医生的建议进一步检查,那就以专科医生的建议为标准。

二、对包块谨慎从事的保险公司

大部分结节是良性,离癌病较远。

但患包块群体想购买保险,没有那么非常容易。

根据我国癌病核心2018年全国各地癌病汇报及保险公司理赔报告,肝癌、乳癌、甲状腺癌全是多发癌病。

这也让保险公司对结节是谨慎从事,宁可错杀一千也决不放过一个。

重疾险针对乳腺结节、甲状腺囊肿大多数除外义务保险投保,即购买了,乳房、甲状腺的病症也不赔。

肺部结节,因为肺坐落于人的身体最深处,并不像甲状腺囊肿(腿上)、胸部还可以通过视诊来检测;也不太适合外伤小一点活检来确立良恶变,手术切除再穿刺活检对身体的伤害又太大……

总而言之,特性不好分辨,而肝癌又是当前患病率和死亡率最高的癌病。保险公司就更当心了,重疾险除外、推迟、拒保都可能会。

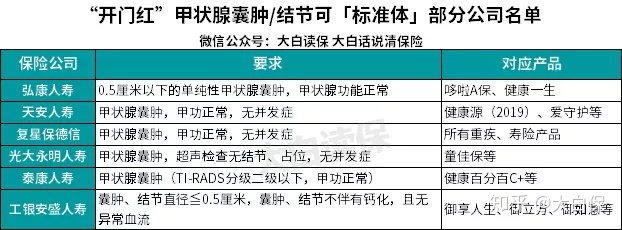

听起来好像没有那么开朗,但仍有几个企业想要对包块网开一面。

尤其是一些适用智能化核保的互联网销售商业保险,符合一定标准,还有机会标准体买。

核保时,大家也提议,优先选择能智能化核保的,根据就随便买,不过关再转人工核保。

但意外险比较特别,它只要出现意外,无论病症。有包块也就不再危害,随便买。(保猝死的意外险,一般有健康告知,不符合就别买了)。

下面一起来看看。

三、甲状腺囊肿,能买什么保险?

针对甲状腺囊肿,假如健康告知问到“甲状腺囊肿”、“是否存在特性不清的包块、肿块或硬块”、“甲状腺病”,就不要买,得走核保。

核保时,保险公司依据是不是手术治疗各自解决:

1、已手术治疗,且确立良好

重疾险、寿险标准体;医疗险除外或标准体。

2、未手术治疗,还需提供大半年或1年以内甲状腺囊肿B超汇报,看报告是不是出现异常叙述(如低回声、血供丰富多彩/血流信号、样子不规律、增厚、淋巴肿大等)、TI-RADS等级分类状况等。

有可能会标准体、除外或拒保。

但实际中,很少有人由于甲状腺囊肿去动手术或活检。即想标准体买,有门坎。除外义务算很不错的结果。

但依旧有设备能标准体。大家寻找几款。

1.重疾险

1)星悦重疾险

TI-RADS等级分类为1、2级能标准体。

2)康惠保旗舰版

要是没有TI-RADS等级分类,那康惠保旗舰版可以选择。

规定六个月内的彩超检查无以上7项出现异常(完美避开全部潜在风险),合乎就标准体。

2.医疗险

1)好医保长期医疗

其健康告知十分比较宽松,都不谈包块,假如近2年没由于包块住院治疗、手术治疗或持续吃药30天左右,就随便买。

如果医治过,达到下边标准,就除外义务。

好医保长期医疗对甲状腺囊肿除外义务状况

但注意,依据好医保长期医疗相关条款,购买保险前2年之内找到的甲状腺囊肿,即使标准体保险投保,后面医治,或者做结节切除手术治疗,是不赔的。

如果包块3、4年前就拥有,或购买保险后,发展为甲状腺癌了,都是会正常的赔。

2)安全e生保

已手术切除或活检,病理检查为良好,标准体。

相反,就除外或拒保。

安全e生保对甲状腺囊肿除外义务状况

3)乐享一生(4月1日零时停销)

达到下列条件,可随便买。

乐享一生对甲状腺囊肿标准体保险投保状况

3.寿险

1)大麦定寿、瑞泰瑞和

健康告知都不谈甲状腺囊肿,敢于买。大麦定寿比较便宜,可优先选择。

4.开好局

开好局期内,为了能拉涨一季度保费,许多保险公司放开了重疾险、寿险的核保规定。

甲状腺囊肿、或单纯甲状腺,符合条件,能标准体买。

提醒下,以上“开好局”只一直持续到3月31日,有看上的,得赶紧开始行动。

其他商品,如尊享e生旗舰型、微医保百万医疗险。

绝大多数防癌险、抗癌医疗险,如康爱保、安全i无忧、安享一生,对甲状腺囊肿,除外义务或拒保占多数。

如果你们有发觉别的能标准体买了,热烈欢迎发表评论共享。

四、乳腺结节,能买什么保险?

乳房增生、乳腺结节在25-45岁的女性中很多发,经常常规体检发觉。

如果健康告知有问“乳腺结节”、“硬块或肿块”,就不要买,得核保。

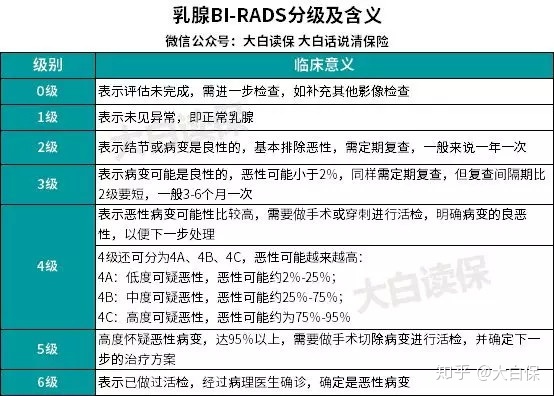

保险公司评定时,一般会需要提供六个月内的乳腺彩超或乳腺钼靶检查汇报,看BI-RADS等级分类,是不是手术切除、病理检查是不是良好、术后复查有没有出现异常等。

BI-RADS分0-6级,等级分类的时候会参照结节大小、血供是不是丰富多彩、有没有增厚、有没有淋巴肿大等。

一般0-2级可标准体,其他除外义务或拒保。

能标准体保险投保、又可网上买了,大家寻找几款。

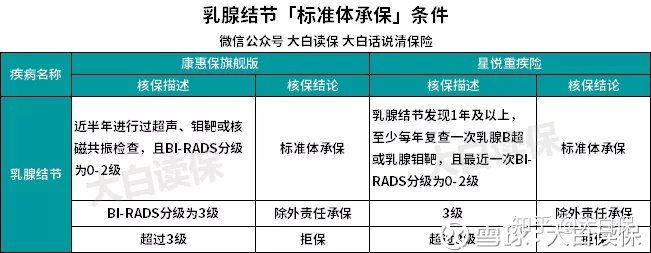

1.重疾险

1)星悦重疾险

2)康惠保旗舰版

这几款也支持智能化核保,就算被拒保,都不会留下什么不良信用记录。可优先选择。

2.医疗险

1)好医保长期医疗

健康告知不谈乳腺结节,那和甲状腺囊肿一样,只需2年之内没住院治疗、手术治疗、长期吃药,就果断买。

有医治,则除外义务。

一样需要注意:购买保险前2年之内找到的乳腺结节,以后的治疗方法不赔;

那如果乳腺结节发觉2年及以上;或等待期后,包块发展为癌了,都可以赔。

2)尊享e生旗舰型、微医保

乳房增生才可以买。倘若包块,不论是否手术治疗,最好是结论可能就除外。

3.寿险

1)大麦定寿

不谈乳腺结节,随便买就可以了。

还有其他的出现异常,就跑智能化核保。

2)瑞泰瑞和

如果大麦核保不通过,那健告更随性的瑞泰瑞和可以选择。

4.开好局

“开好局”主题活动对乳腺结节、乳房增生一样友善。

只需包块BI-RADS分类在2级以内;或者单纯乳房增生,无包块、团块,能标准体买了许多。

还有一种状况购买保险很容易,即乳腺肿块,手术切除后,病理结果是良好乳腺纤维瘤,那寿险、重疾险标准体,医疗险标准体或除外(防发作)。

五、肺部结节,能买什么保险?

假如说乳房/甲状腺囊肿有机会,肺部结节因诊断、医治都那么繁杂,在我国肺癌发病率又持续上升,造成肺部结节想购买到商业保险,比较困难。

现阶段网络销售、能智能化核保的重疾险/百万医疗险/定期寿险,大多数对肺部结节立即拒保。

例如星悦、康惠保旗舰版、康乐一生B/C、达尔文1号、哆啦A保、健康一生、大麦定寿、尊享e生旗舰型、微医保,肺部结节都不能买。

但是,百折不挠的大家还是找到三款能标准体买了。

1)不谈肺部结节

好医保长期医疗、瑞泰瑞和都不谈肺部结节,只要没别的出现异常,敢于买。

2)得符合条件

安全e生保/安全e生保(保证续保版),已手术治疗、且达到以下情况,可标准体:

安全e生保对肺部结节标体承保状况

未手术治疗,但合乎以下情形,则除外义务。

安全e生保对肺部结节除外义务状况

能够看见,肺部结节想标体买,并非易事。

因此,能除外肺脏保险投保,对于我们来说,已经算是是很不错的结果,最少有保证,肺以外的其他病症还能赔。

如果肺部结节非常小,或发觉时间久,近3年以内肺脏CT汇报,表明包块没变化,甚至还有变小或消失,那么不妨敢于走出核保,很有可能标准体或除外义务买。

当然,最省时省力的形式,是借着身心健康时立即购买保险,你还会对商业保险挑三拣四。一旦常规体检出现异常,也会比较处于被动,这时变为保险公司挑你。

六、核保需要注意以下几点

对于核保,一些第一次买保险的好朋友很有可能不是很了解,这儿填补几个方面要考虑的。

1.哪种情况下要核保?

仅有通不过健康告知时,才需要走核保。

核保,包含智能化核保、人力核保。

简单的说,核保就是利用回应保险公司设定有意义的问题,或者提供病史、检查单等相关资料,让保险公司进一步确定你的身体情形。

而健康告知原则就是“问起了也回应,没有问的也不回应”。

那遇到“健康告知没有问,但智能化核保有”的现象,不管,随便买。这一点,大家在《智能化核保时,千万不要自身“加戏”》上说清清楚楚。

2.购买保险核保次序讲究

现在很多网络销售保险会问:

假如你有某种身心健康出现异常,那购买保险,最好是先弄健康告知、核保随性的意外险、寿险,再去买核保严格重疾险、医疗险。

那样能够避免上一家核保的不良信用记录危害至下一家的购买保险。

3.先智能化核保,未通过,再人力核保

智能化核保的优势在于:

1、核保快,1、2min就可以拿到结果;

2、不键入名字、身份证等信息内容,就算被推迟、拒保,都不会留有纪录。可安安心心地试

Ps:支付宝钱包、微信是除外,他们要用身份证注册的,核保时身份证件会自动输入,有关实际操作能被记下来。但是如果你不买,危害不是很大。

因此,选产品的时候,可优先选择适用智能化核保的,通不过再转人工核保。

并且,现在很多商品,如康惠保旗舰版、尊享e生旗舰型、达尔文1号,既可以智能化核保,又能够人力核保。

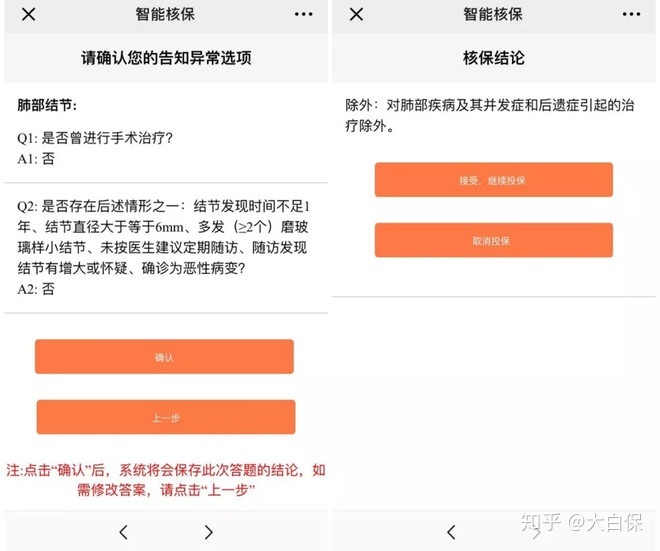

1)怎样智能化核保?

那么怎么智能化核保呢?

以“星悦”为例子表明:

第一步:点一下“马上购买保险-确定”

第二步:会弹出来健康告知,不符的前提下,选“一部分看作是”。

第三步:系统将提醒“进到智能化核保-进到身心健康确定”

第四步:寻找对应的身心健康出现异常,就可核保了。

智能化核保基本上都是这一步骤。

提醒下,在确定健康告知时,认清再答。很多产品选“是”,表明我们不需要核保,会直接进购买保险并非核保网页页面。

2)什么项目有智能化核保?

大家做了一个简单汇总:

重疾险:康惠保旗舰版、星悦重疾险、康乐一生C/B、达尔文1号、大黄蜂2号、哆啦A保、健康一生A、慧馨安、大黄蜂2018

医疗险:尊享e生旗舰型版、安全e生保/安全e生保(保证续保版)、尊享e生父母版、乐享一生、微医保、好医保长期医疗、抗癌卫士2018、安联臻爱

定期寿险:大麦定寿

有别的适用智能化核保的,热烈欢迎发表评论填补。

3)智能化核保不过关,需不需要好几家核保?

需不需要,有一个判定标准:能否获得更加好的结论。

例如可以让加费、除外变标准体;除外变加费;推迟变除外这些。

相反,明知道能被拒保,就别浪费时间试了。

例如查出来肺磨玻璃结节,很有可能被拒保或推迟,好几家购买保险也没实际意义。何不直到数次复诊都正常后,再试着。

如果的确有争得室内空间,那么就勇于尝试,好几家核保。

现阶段能智能化核保又可转人工核保的,线上有弘康、复星、近百年(旧版康惠保除外)。

线下,如安全、泰康、华夏、国寿、人保,绝大多数只适用人力核保。

4)人力核保留纪录,还要不要核?

这里有人很有可能想知道了,人力核保非常容易留有不良信用记录,还要不要核?

我们的答案是:核!

假如你的身体出现异常,绝大多数新产品的健康告知都在问,例如极少有重疾险、医疗险不谈包块、不谈乙肝病毒。那你不核,相当于选择放弃购买保险。

不如放手一搏,再争得下。

对于这一点,大家也专业读过,后台回复:纪录,读文章。

之上构思,适合所有通不过健康告知的现象,欢迎转发、共享、个人收藏。

Ps:

文章内容所提到的商品,工具栏「大家强烈推荐-大家甄选」绝大多数有百度收录,能去计算保费~

PPs:

目前我们和蚂蚁保险有合作,对好医保长期医疗有兴趣的,支付宝客户端检索「」,马上就可以寻找它

PPPs:

扫码关注“”,回应“电子书籍”,可免费赠送使用价值29块的《家庭投保指南》,使你在购买保险不会再踩雷。

暖宝保3号少儿门急诊保险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览