5款含中症的重疾险测评:康倍保VS健康源尊享VS童佳保,哪款最值得买?

我们在之前写储蓄型重疾险时,说过会测评下保中症的重疾险。

不过,就我们这两天的研究,觉得有必要先给小伙伴们打个“预防针”:中症虽好,保险公司却都将产品设计得挺复杂,卖的也并不便宜——差不多1万2起步。

所以,不爱研究条款、或预算有限的朋友,建议直接移步便宜、简单、够用的消费型重疾险。

如果原就有计划投保储蓄型重疾险的,那带中症的,可以考虑——有几款在价格上已经和只保“轻症+重疾”的持平。

若依然觉得贵,我们也贴心送上了和哆啦A保的对比图。相信总有一款会适合你。

今天的文章将围绕三方面展开

1、中症对比轻症、重疾,有何特点,值得买吗?

2、5款带中症保障的重疾险测评,哪款最好?

3、预算有限:带中症的VS不带中症的,究竟该怎么选?

中症有何特点,值得买吗?

中症,近2年才进入我们的视野。其主要功能,和轻症很类似,即在额外付出一定保费的基础上,进一步降低重疾险的理赔门槛——

论病情严重程度:重疾>中症>轻症,相应保险公司赔付的保额:重疾(100%)>中症(50%)>轻症(20%-30%)。

换句话说,有了中症,以后得了比轻症重、又达不到重疾标准的疾病,完全可以通过中症来转移风险,拿到的理赔金还更多,看起来,好事一件。

为啥是“看起来”?因为里面的套路其实蛮深。

简单说,高发的重疾,按保监会,主要是25种,高发轻症,也不过数10种,而现在很多重疾险保障的病种已远远超过这个数字,那新增的中症从何而来?

就我们这两天的研究看,主要有三种途径

1、一种是按病情严重程度作进一步细分;

2、二是从轻症中抽取一部分升级为中症,这类最常见,相应的赔付比例会提高,(从20%-30%提高至50%),理赔标准也会有所变化,一般有三种情况:原有标准不变;提高标准;降低标准;

3、三是由重疾降级而来。

第三种情况,不用说,对客户是不利的,那第二种呢?

表面看,客户拿到的理赔金多了20%,但客户要付出的保费也多了。一般来说,轻症占保费的比重在10%-30%左右,中症肯定不会低于这个数字。那划不换算,就有待商榷了。

首先传统重疾险,因为保障的轻症数量更多,而中症,就目前来看,最高不过25种。只要前者超过25种,比如30种,那前者的轻症是完全有可能覆盖掉后者的中症的。

健康源尊享和哆啦A保就是这种情况——健康源尊享所保障的20种中症,其实都在多啦A保的55种轻症保障范围内。但哆啦A保更便宜。

其次,轻症升级为中症,理赔门槛可能是提高了,像轻度脑损伤,很多中症重疾险就不保,而只保中度脑损伤。

最后,即使维持原本的理赔标准不变,在常见的25 种重疾,已经能覆盖95%的发生风险的情况下,再把保费花在发生率可能并不高的重疾种类上,并不明智。还不如补充一款百万医疗险,虽存在续保问题,但保障范围更全,保费支出更少。

5款带中症保障的重疾险测评,哪款最好?

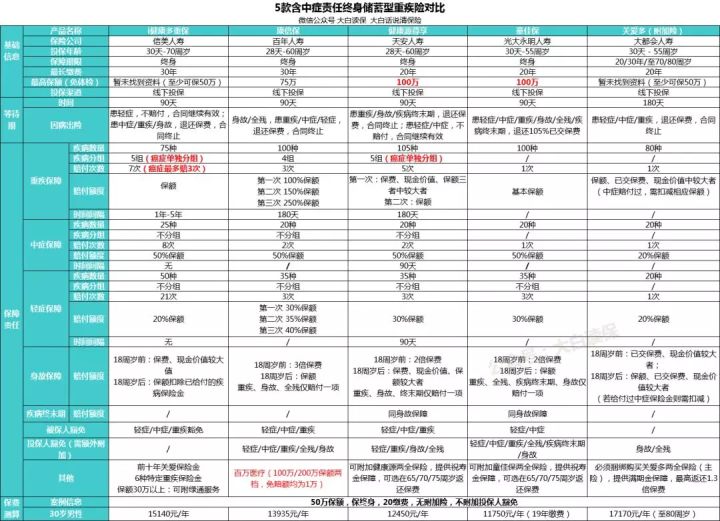

说了这么多,下面我们来看产品表现如何,我们筛选了5款竞争力较大、受关注度加较高的“中症”重疾险,具体如下

- 天安人寿健康源尊享

- 百年人寿康倍保

- 光大永明人寿童佳保

- 信美人寿i健康多重保

- 大都会人寿关爱多

话不多说,直接上图(看不清,点击可放大)

从上图来看,几款产品虽有共性,比如都是重疾多次赔付产品,都包含重疾、中症、轻症、身故保障,但其实各有千秋,具体怎么选?直接说结论

1、如果看重保障齐全的:那可以优先考虑天安源尊享和百年康倍保,轻症、中症、重疾、身故责任都有,带被保人豁免,可附加投保人豁免,视需求,还可选择返还保费或百万医疗。

2、如果看重性价比:无疑健康源尊享最有优势。

3、如果看重癌症保障:很明显是健康源尊享和i健康多重保,癌症都单独分组,最少都能赔付5次。

4、如果看重保费返还:那可以看看健康源尊享和童佳保。不过,我们提醒,保费会有一个不小幅度的上升,且返还时间越早,保费会越贵。羊毛出在羊身上,返还的钱其实就是你多交的保费。

以健康源尊享为例(50万保额),若选择65周岁返还保费,年缴保费为21255元;70岁返还,为18245元。而不返还,仅12450元/年。

所以,如果预算充裕,又没有良好的储蓄及理财习惯,可以考虑购买,否则并不推荐。

至于关爱多,各方面表现都挺一般。不建议买。

5款产品具体优缺点分析

下面我们来具体分析下5款产品的优缺点,供大家参考。

1、信美相互 i 健康多重保

大家对信美人寿可能不是特别熟悉,其全称为信美人寿相互保险社。所谓的“相互保险”,即会员制保险,会员可以共享公司盈余、共同投票决定理赔结果。鉴于这一特性,产品的保障性会比较强,但会员制又决定了它面向的人群是比较狭窄的。

那i 健康多重保表现如何呢?

优势之处

1、重疾责任:一共分5组,分组较为合理,而且癌症单独分组;

2、轻中症责任:共75种疾病,且都不分组,在不超过赔付限额的情况下,可多次赔付,也无间隔期要求;

3、杠杆率高:支持30年缴费;

4、等待期处理较为人性化——患轻症,不赔付,合同继续有效;

5、前十年关爱金:前10个保单年度,重疾赔付后,会额外给付50%保额的关爱金,若基本保额为50万,那就赔75万,但仅限前10年;

6、特定重疾保险金:6种特定重疾,可额外给付20%的保额

7、可附加绿通服务:保额只要超过30万,能享受医疗绿通服务,即获得全国500余家三甲医院副主任医师以上门诊挂号、 住院安排、手术安排等服务。

缺点是

- 多次赔付噱头居多:重疾赔7次,其中癌症可赔3次,中症8次,轻症21次,看着让人很有安全感,但其实实用性不高,毕竟理赔门槛最低的轻症,对普通人来说,依旧是大病。上辈子是造了什么孽,才会得这么多次大病。

- 重疾间隔期长:癌症多次赔付,要求每次确诊的是不同种类的癌症,且癌症必须治愈,此外,两次癌症必须间隔满5年,保险公司才会赔;若先确诊其他重大疾病,再罹患癌症,那间隔期则为1年。总的来说,都略长。

- 共享保额:i健康将疾病一共分为5组,每组内既含重疾、中症也含轻症,三者共用保额。以100万保额为例,如果先确诊中症,赔了50万,那之后确诊重疾,只能赔50万,再患轻症的话,就没得赔了。

- 投保区域限制:目前这款产品仅限北京地区购买,不过,若是信美人寿的员工及员工的直系亲属,则不受这一限制。

2、百年人寿康倍保

百年人寿新推出的一款中症重疾险,产品保障责任还是非常全面的,主要特色有

1、保额高:线下投保免体检,最高可买到75万保额;

2、重疾、轻症赔付保额随着赔付次数上升:重疾的第2和第3次赔付,轻症的第2和第3次赔付,所赔付的金额均比第1次有所提高,尤其是重疾,首次赔付保额的100%,第二次150%,第三次250%,以50万保额为例,分别是50万、75万、125万;

3、中症、轻症:都是多次赔付,但不分组,也没有间隔期;

4、身故责任:若被保人不幸在未成年阶段身故,返还3倍所交保费;

5、可附加投保人豁免:包括轻症/中症/重疾/全残/身故豁免,也就是投保人因为上述原因可以免交之后的保费,这大大减轻了投保人的压力;

6、可附加百万医疗:保额分别为100万和200万,均是1万免赔额,且一次投保,可保障5年,即5年一续保;等待期仅30天;保障责任覆盖一般住院医疗(含特殊门诊、住院前后各7天门急诊等),重疾医疗(含质子重离子)。

不足之处:保费略贵。

3、健康源尊享

由健康源优享升级而来,最大的调整是增加了中症保障(20种中症,有18种是由轻症升级而来)。而优享在多次赔付重疾险中本来就很有竞争力,尊享自然也不差。

先看优点部分

1、重疾责任:一共分5组,最多可赔付5次,相当于每一组都有获赔的机会,此外,癌症单独分组,非常人性化;

2、保额高、保费便宜:线下投保免体检,可以买到100万保额;

3、等待期处理很有竞争力:患轻症、中症都不赔付,合同继续有效,而其余几款,患中症,合同即终止;

4、身故、疾病终末期返保费:若被保人在未成年阶段不幸身故/进入疾病终末期,返还2倍所交保费;

5、可附加投保人豁免:包括轻症/重疾/身故/全残,不含中症豁免,稍遗憾;

6、可附加健康源两全保险:提供祝寿金保障,可选在65/70/75周岁返还所交保费,但每年需要缴纳的保费也会同步上升。

不足之处:中症、轻症都有90天间隔期

4、童佳保

由光大永明人寿与大童保险联合开发的一款中症重疾险,优势包括

1、保额高:线下免体检最高可买到100万保额;

2、等待期处理:虽然患轻症/中症/重疾/身故/全残/疾病终末期,都会终止合同,但退还105%已交保费;

3、终末期、身故返还保费:如果被保人身故时,未满18周岁,退还2倍所交保费;

4、可附加投保人豁免:相比康倍保、健康源尊享,多了终末期豁免;

5、可附加童佳保两全保险:提供祝寿金保障,可选在65/70/75周岁返还保费,如果附加,保费也会贵很多。

不足之处:重疾、中症都仅赔付一次;被保人无重疾豁免。

5、关爱多

相比其余四款,并无明显优势,并不推荐。

简单说几个槽点,大家感受下:

1、作为附加险,必须捆绑购买关爱多两全保险(主险),满期可返还保费,但即使保至80周岁,也仅返还1.3倍保费,相比健康源尊享、童佳保并不占优。

2、重疾、中症、轻症都只赔付一次,而且中症、轻症都只赔付20%的基本保额,其余4款,中症赔付50%基本保额。此外,中症还会占用重疾保额。

以10万保额为例,如果被保人先确诊中症,保险公司给付2万,之后罹患重疾,那就只能赔8万。

5款中症重疾险疾病保障情况对比分析

这里,我们就4款产品的重疾/中症/轻症责任做一个简单对比,主要分析疾病种类以及分组情况。因关爱多的重疾、中症、轻症都只赔1次,不纳入分析。

1、重疾责任对比

针对多次赔付重疾险,此前我们在写储蓄型重疾险时,分享过,赔付次数并非关键,因为人一生罹患多次重疾的概率其实并不高,重点应该放在疾病分组情况、间隔期长短上,这才是决定赔付率的关键。

那如何判断分组是否合理呢?主要看保监会规定的6种必保重大疾病分布是否均匀,行业常规的做法是将其分为三组(如下),我们认为,这也是我们可接受的底线。

三款产品表现如何?我们整理了一张表,如下

可以看到,对6种极危重重大疾病,i健康多重保、健康源尊享是比较有诚意的,分布在四组,很均匀,而且癌症单独分组;而康倍保,6种重疾分布在3组,中规中矩。

间隔期上,康倍保、健康源尊享仅规定180天,而i健康多重保,1-5年,并不占优。

2、轻症责任对比

先看基本情况:

衡量一款产品轻症责任是否有竞争力,除了看赔付次数和赔付比例,是否涵盖高发轻症其实更重要。从理赔率来看,有十几种高发轻症是要重点关注的,我们据此也对4款产品进行了一个简单梳理

就上图来看,无疑童佳保表现最优

- I健康多重保:没有轻微脑中风、微创冠状动脉搭桥手术、慢性肾功能衰竭、单侧肾脏切除;

- 康倍保:没有轻微脑中风、微创冠状动脉搭桥手术、慢性肾功能衰竭;

- 健康源尊享:不含心脏瓣膜介入手术、微创冠状动脉搭桥,慢性肾功能衰竭;

- 童佳保:除了轻微脑中风没有,高发轻症基本涵盖。

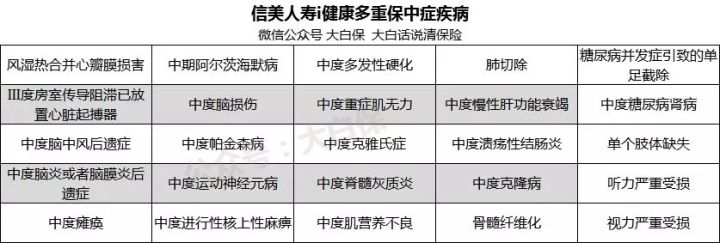

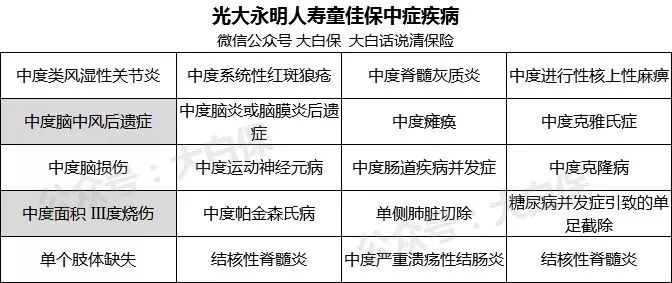

3、中症责任对比

由于中症近两年才逐渐兴起、且行业并无统一规范,所以很难说哪一款产品的中症责任更好。

这里我们整理了四款产品中症保障的具体病种,让大家感受下:

i健康多重保:保25种,数量占优,其中,中度脑中风、中度脑炎、中度瘫痪、中期阿尔茨海默病、中度帕金森病、单个肢体缺失是我们比较熟悉的,其余疾病则比较陌生,整体实用性还算强。

健康源尊享:有 18 种中症是从上一代产品(健康源优享)轻症升级而来,升级后,疾病的定义并未发生变化,但赔付比例从30%提高到了50%,对消费者来说是一个利好,新增的两种中症,为“中度严重瘫痪”和“结核性脊髓炎”。

康倍保:和健康源尊享有8种中症是完全一样的,剩余12种中,有9种出现了交叉,即康倍保的轻症被放在了健康源尊享的中症,健康源尊享的中症被放在了康倍保的轻症。因为中症的赔付额更高,因此,健康源尊享要更胜一筹。

童佳保:和健康源尊享有9种中症是一样的,此外,轻度脑中风被列为轻症,也挺人性化。

综上,如果4款中,一定要推荐一款,我们会选择健康源尊享,在保障及保费上都很均衡。

三、预算有限:带中症VS不带中症的,怎么选?

从上文,相信大家可以感受到,中症虽然能降低重疾的理赔门槛,却也推高了总保费,且仅限线下投保。除非预算很充裕的人群,否则投保时可能都会犹豫一下。

所以,如果你想要的是一款线上能直接投保、性价比又高的重疾险,多次赔付的,我们比较推荐弘康人寿的哆啦A保,支持在线智能核保,同样是多次赔付,价格上对比康倍保、健康源尊享仍有一定优势,如下所示

此外,如前文所说,只要一款产品轻症的保障数量超过另一款产品中症的保障数量,那前者是很可能覆盖掉后者的。我们去研究了下条款,发现天安健康源尊享所保障的20种中症,有19种,确实都在哆啦A保的55种轻症保障范围内。

仅“出血性登革热”有所区别——哆啦A保是放在重疾的保障范围内。也就是说,客户真的确诊这类疾病,以50万保额为例,如果买的是哆啦A保,那能直接拿到50万,而健康源尊享,只会赔25万。

是不是有种被套路的感觉?

至于单次赔付的重疾险,我们会推荐康惠保、弘康健康一生、复星康乐一生和昆仑健康保,优势是便宜、简单、够用。

消费型重疾险的测评,戳这里可复习。

我们说:别陷入过度比较的漩涡

写重疾险的分类时(没看过文章的朋友,戳这里可复习),我们就说过,重疾险竞争很激烈,产品进化得很快,基本每隔几年就会有一个大的创新。

像今天说的中症,无疑也是一种产品创新,最直观的,它和轻症一样,可以减少用户对重疾险理赔门槛高" 保死不保生 "的吐槽。

但我们也不能忽视,为了控制成本,保险公司可能会玩的一些套路。毕竟重疾险买的就是保额,保额不高,其他特色服务再多,也白搭。钱就应该花在刀刃上!

达尔文12号重疾险