产品在保险公司官网找不到!买了个假保险?

讲真,这个问题,不只是你,我们在写产品测评时,也碰到过不少。

你我碰上“假保险”了?

别多想!

这更多是保险公司销售策略的“锅”。

不太明白?那继续往下看。

看完你就会发现——

产品在官网找不到,很常见。

我们会教大家3个小技巧,如何给保险“验明正身”。

1、产品在保险公司官网找不到,太正常

2、4种原因,你碰到的是哪一种?

3、如何查证保险是不是真的?

3.1 保险行业协会

3.2 保险公司官网

4、文章太长不想看?结论在这

产品官网找不到,太正常了

虽然保险公司才有权利开发产品,但放在哪里卖,它们可不能光“顾”自己高兴。

保险公司有盈利需求,那保单卖得越多,自然越好。

可一家保险公司能够接触的用户是有限的。

尤其是新公司、小公司,论知名度,压根没有。

想和大公司正面杠,难!

这时就得借助渠道的力量。

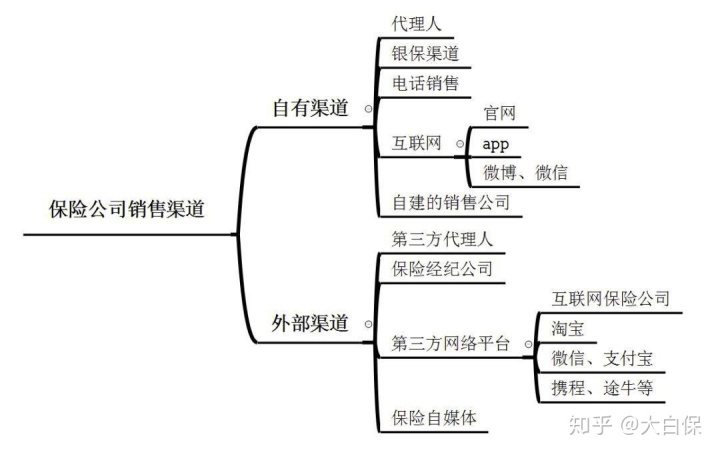

渠道有哪些?我们在《保险产品可以通过哪些渠道投保?》中盘点过。

大致分两大类:

这么多渠道,保险公司能卖的产又相对有限,就容易出现,一些产品其他渠道有,保险公司官网却没有的“怪事”。

4种可能原因,你碰上的是哪一种?

以我们的经验,官网没有某款产品,一般有两种情况:

1、真的找不到产品

2、产品能找到,但不能投保

分别解释。

1、找不到产品

一种可能是,产品下架了。

像我们写过友邦的全佑至珍(倍享版),当时在官网找了半天,没找到,一问客服才知道下线了。

另一种可能,这是款渠道定制产品。

简单来说,就是保险公司专门为某个保险中介机构、第三方网络平台等定制了一款产品,然后双方签独家协议,就放在这个渠道卖,其他渠道想卖,包括保险公司自己,不给。

例子可举出一大堆。

微医保——泰康在线和微信合作,只在微信卖;

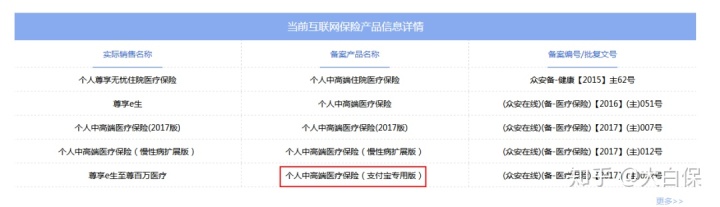

好医保住院医疗——众安和支付宝合作,只在支付宝卖

尊享e生“支付宝专用版”即好医保住院医疗

尊享e生“支付宝专用版”即好医保住院医疗

老版小米意外险——安心和小米金融合作,只在小米金融APP卖

一起慧99——安心和慧择经纪合作,只在慧择经纪卖

……

一般来说,渠道定制产品,大致有三类:

01

短期险

比如意外险、医疗险、旅游险,责任简单清晰,不太需要人工介入,也不容易起纠纷,适合放在网上卖。

保险公司更多是冲着渠道的用户规模去的:

■微信:全球月活跃用户数超10亿

■支付宝:5.2亿

■携程:5643.37万月活

渠道也不“傻”,除了要求保险公司提供独家产品,优惠力度也会很大。

像支付宝,就是招标制的——我告诉你我想保哪些内容,保险公司你们来竞标,谁价格更低,就跟谁合作,非常强势。

所以你能看到,同样一款意外险,众安自家平台卖,要100多,支付宝卖,只要30块……

02

理财险

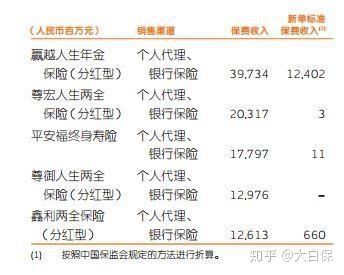

一般是放在银行卖(保险公司代理人不允许同时销售),即俗称的“银保渠道”。

这里面银行属于强势一方,一些保险公司深受其苦,主动收缩银保业务,甚至自建银行或拉银行做股东。

像平安,很多理财险是通过平安银行卖出去的。

像工银安盛,其大股东是“宇宙第一大行”工商银行,它旗下不少银保产品,只在工行卖。

03

健康险

这种合作属于比较深度的。

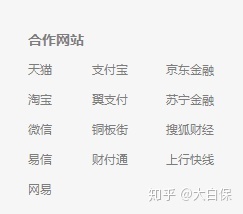

以国华人寿为例,它几款重疾险卖的很火,但只能在支付宝上买,国华人寿官网不仅找不到,甚至专门列出了合作渠道,把流量导过去……为了生存,也是不容易。

国华人寿合作网站

再说说和谐健康的两款少儿重疾险,慧馨安只在慧择网上卖;大黄蜂,只在小雨伞卖,既覆盖了更多用户,又避开了“自相残杀”。

官网能看到产品,为何不能投保?

解释完了“官网找不到产品”,那官网能找到,但不能投保,又是咋回事呢?

比较“悲催”的一种原因是——

官网没做交易功能开发,只是纯展示信息用的,比如按保监会要求,定期做信息披露。

像百年人寿官网,你能看到它在售的产品,及“产品详情”,但不能购买(客服会推荐你去天猫旗舰店)。

百年人寿官网

第二种比较“正常”的情况是——

这款产品不放在线上卖,只能通过线下代理人或保险经纪公司买。

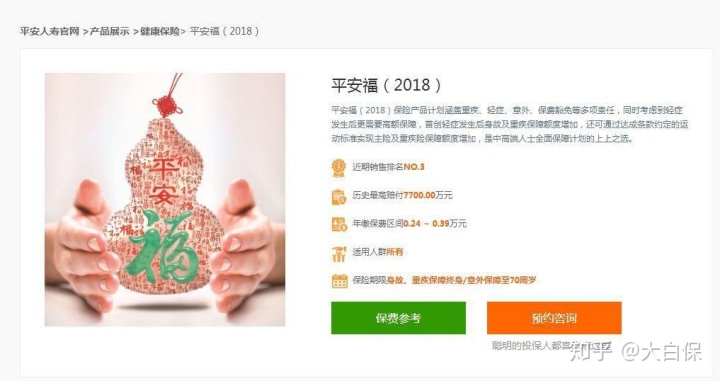

拿平安福举个栗子吧。

在平安官网,你能找到“平安福”,但不能投保。

你如果点“预约咨询”,会弹出这个……

从平安财报看,平安福大部分就是通过他家的代理人卖出去的。

为啥不让其他代理人或保险经纪公司替它卖?反正一样给佣金。

平安得先养活它138万代理人啊——蛋糕就那么大,经代每卖出一份,等于平安代理人就少了一个客户。

算佣金时,给经代的佣金,也比给自家代理人的要高。

此外,保险公司不和代理人签劳动合同,而是签代理合同,不用交五险一金,正式员工能享受到的福利,代理人也没有……这又能省一笔钱。

那算算经营成本,还是自己建代理人队伍更划算——毕竟中国最不缺的,就是人了。

如何查证保险是不是真的?—保险行业协会

现在你应该知道了,官网找不到某款产品,很正常。

可能大家要问了,那如何判断保险是不是真的呢?

教大家两招。

1、去中国保险行业协会官网查

保险产品想要上线销售,包括变更已经银保监审批或备案的产品,都必须先报送银保监审批,同意后才能卖。

备案后,就有了“案底”,你去中国保险行业协会官网(网址:http://www.iachina.cn/)查询,就能看到产品的信息。

查询时,注意,有两个入口:

人身险/财产险产品信息库

互联网保险产品信息详情

01

人身险产品信息库

以“人身险”为例。

登陆保险行业协会官网后,你在右上角能看到“保险产品”入口,点进去就能查了。

这种类似于精准搜索,你需要输入产品名称、产品类别等。

信息输错了,可能就查不到了,不是特别智能。

以“健康一生”为例:

产品类别你需要选择:健康保险-非个人税优健康险-疾病保险-重大疾病保险。

查到的信息如下:

02

互联网保险产品信息详情

再说说第二个入口。

还是进入保险行业协会官网,

点击“信息披露”,然后搜索保险公司名称。

再点击“互联网保险产品信息详情”,你就能看到这家公司备案的所有互联网产品。

强调下,是互联网产品,线下产品是找不到的呢。

比如我们搜“平安人寿”,能看到平安e生保,但找不到平安福。

这种方法,优点是能看到产品实际销售名称和备案名称(也就是产品条款上的名称)。

这个我们在《电子保单到底靠不靠谱》中提过,保险公司为了产品好卖,会起一个响亮好记甚至夸张的名字。

比如擎天柱,它的真名其实叫“华贵守护e家优+定期寿险”。

瞬间出戏,有没有。

缺点是,看不到备案的条款及其他信息。

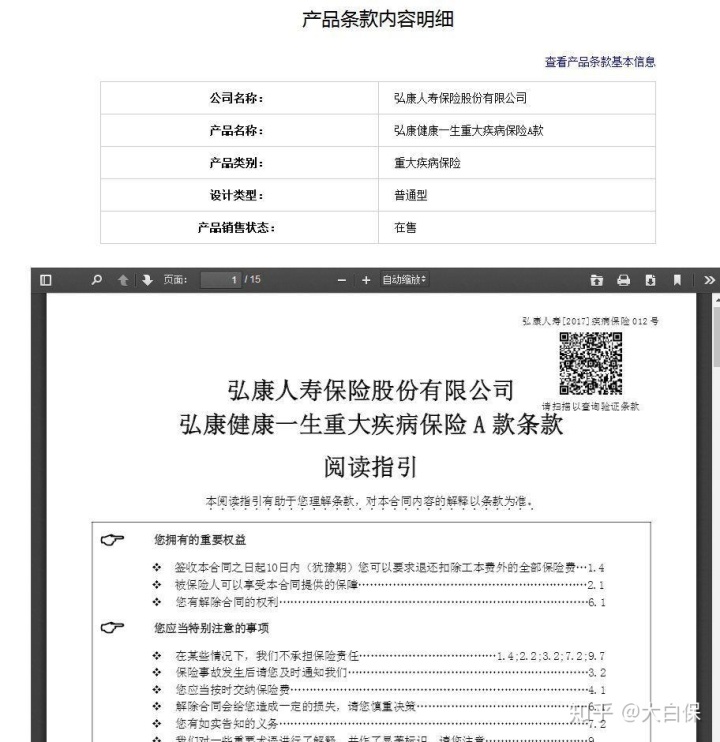

如何查证保险是不是真的?—保险公司官网

那再教大家一个简单的查询方法。

前面说了,保险公司定时要做信息披露,除偿付能力、公司概况外,重要的一项就是产品信息。

入口在哪呢?就在保险公司官网目录“公开信息披露”这一栏。

用这个方法查,优势是:

1、披露速度会比保险行业协会快一点

保险行业协会更新的是所有保险公司的备案信息,保险公司只需更新自家的,快慢就有区别了。

譬如平安爱满分,官网6月1日就发布了,但在保险行业协会我们没找到。

2、信息很全

不仅在售的、停售的产品都能查,还能看到产品条款、产品费率表,包括产品报备的时间、提交的资料等。

保险小结

最后做个简单总结:

在保险公司官网找不到某款产品,通常有四种情况,

1、产品下线了

2、产品是渠道定制产品,只在某个渠道卖

3、产品只能通过线下代理人、经纪人买

4、保险公司开发能力有限,官网不提供交易功能

一般你不用担心保险的真假。

实在怀疑,有三种查询渠道可以验证保险是不是真的:

1、去保险行业协会的“人身保险信息库”里搜索;

2、找到保险行业协会“信息披露”栏,再搜索保险公司名称,能看到备案的互联网产品;

3、通过保险公司官网“信息披露”栏,直接查询产品信息。

当然了,比弄清保险真假,

一样重要的,是搞清楚你花钱买的保险究竟保什么,怎么赔、赔多少、以及哪些是不赔。

暖宝保3号少儿门急诊保险