费用预算不上6000,我取得成功谈妥25岁那年保险!

前几天,跟一位具有较强自主学习水平粉丝闲聊,觉得她的承保全过程还是比较最典型的,非常值得学习培训。

因此,就刻意邀约她分享一下自己的购买保险亲身经历。

基本资料:女,1993年8月15日出世,25岁,做翻译员,年薪12W;有时候在海外待待;常规体检有甲状腺结节,窦性心律过缓,T波高尖。

下列全篇为粉丝们囗述,大家代写,略微修改。

8月15日,就步入26岁了。

保险意识,实际上很早以前也就有了。

23岁那年,做过一次微创手术,

最大的一个打动,并不是手术治疗多么的恐怖;

反而是独自一人,在偌大的城市,要是没有钱和确保防贫,并难受。

就用同一病区2个患者举例说明:

从湖南来港大深圳医院手术治疗,和我同年龄,一样病的女孩子。

她早上8点手术治疗,我还在在下午1点手术治疗,

医院缴费,我们一起去的。

她自付1万5(由于异地医保,医疗保险2类,费用报销不上),我自付2234(深圳市1类个人社保贴心);

这些区别就特别大。

全是刚出社会工作中没有多久人,她可能还需要3-4个月工资,可是我小大半个月薪就行了。

另一位,是60多岁的姥姥。

滑倒出现意外跌倒,胳膊骨折骨裂,住院治疗10天。

2次医疗费+医药费,接近10万元左右,挺比较严重。听说专业你可以从法国学习回家的大夫主治。

尽管家中子女全是中产阶层,在北京标准也算过,但她天天用餐可能就订外卖。

复述她的话:

不愿小孩专业过来看看她,一个人在医院挺不错,专职人员来照顾,危害工作和事业,她们都不容易。

这真不是制造焦虑,仅有等病了,才会害怕给自己的亲人造成负担。

要不然,谁会愿意独自一个人来面对手术治疗?

那个时期,我对于商业保险也不排斥,很有可能从一开始,我不排斥商业保险。我排斥的是愚昧。

01

逐渐疯狂学习

▿

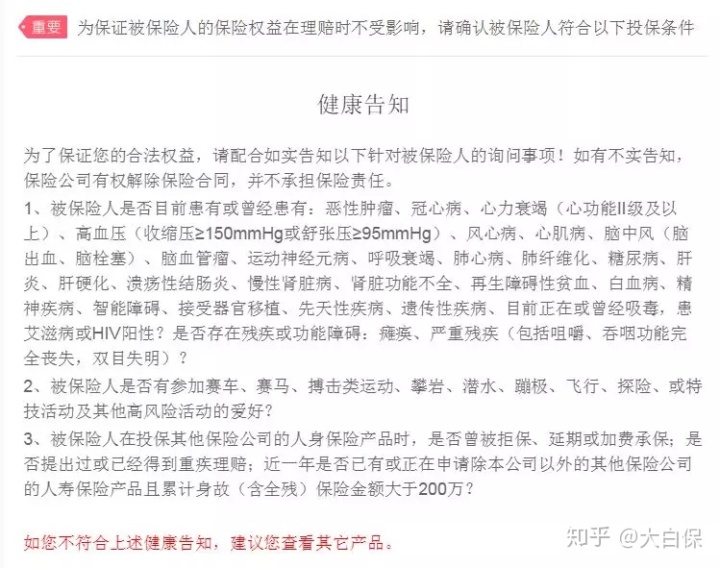

商业保险被全面实施,是由于一直的亚健康状态。

介绍一下我的相关情况

当翻译的,有时候去国外上班。

上年11月份,胃镜检查,检查结果是漫性非萎缩性胃炎,身体消瘦、体质差。

现在1月员工体检,幽门螺杆菌呈阳性、甲状腺囊肿、心率表明过缓、体重过轻

总而言之,一个25岁年轻人,觉得自己一身问题。

因此,提前准备购买保险。

在经过公众号学习的时候,找到大家,也收获了很多。

第一步,清晰本人理应配全的四大基本保障:重疾险、百万医疗险、意外险、寿险。

第二步,定费用预算,最好是6000元之内。

一个个的说,

重疾险

提到重疾险挑选全过程,可以说是一部坎坷记。

一开始,感觉爷奶,都十分高龄。

了解亲戚,也没什么重病。

认为大家族有长寿基因,就搭配一个基本的重疾险就行了。

本来看好了康惠保旗舰版,结论健康保2.0又出来了。

挥手告别康惠保旗舰版后,

超级玛丽旗舰型、达尔文超越者,随后健康保2.0发布。

从只能选择1个,成了可以选择好几种。

选择纠结症就犯了:

应该选高保额,或是癌病数次赔?选保到70/80岁,或是终生?应不应该加上死亡赔保额?

这3种情况,一直围绕我选重疾险的自始至终。

这类担心,也应了那句话:

成人的世界,哪里有单选题,富有都需要。

若是有费用预算,高保额+癌病数次赔+终生+死亡赔保额,就行了。

但是,我也没费用预算。

没费用预算就需要做放弃。

最后,在癌病二次赔跟高保额中间,选择了高保额;

就我们考虑到,除了个别甲状腺癌,痊愈存活率较高外,别的重疾,都蛮比较严重;就我们这一身体素质,估计得一次重疾就不可开交。

保障期,挑选保到80岁。

往往不准备选终生,根本原因是费用预算;主次缘故,就是我随性的男朋友。

我和他探讨怎么选择时,她在看抖音,满不在乎的说:

「 活过80岁,也活够了吧?(不是说好健康长寿,白头到老?男人都大猪蹄子啊)。

以后如果生病,就得怎么样咋地;再不行,就安乐死,也不痛苦。」

话糙理不糙,我认为有些道理,采取。

确定保到80岁,自然也就不选死亡赔保额。

本人不是很喜欢储蓄型重疾险同用保额,2赔1设置。

到点,就配一个到80岁定寿,极致!

原以为,整理清晰了重疾购买保险构思,选择商品就无可挑剔了。

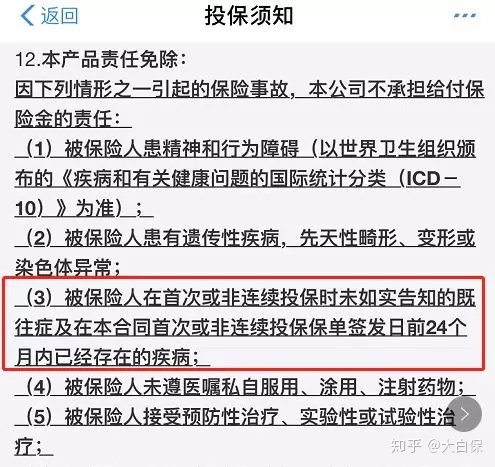

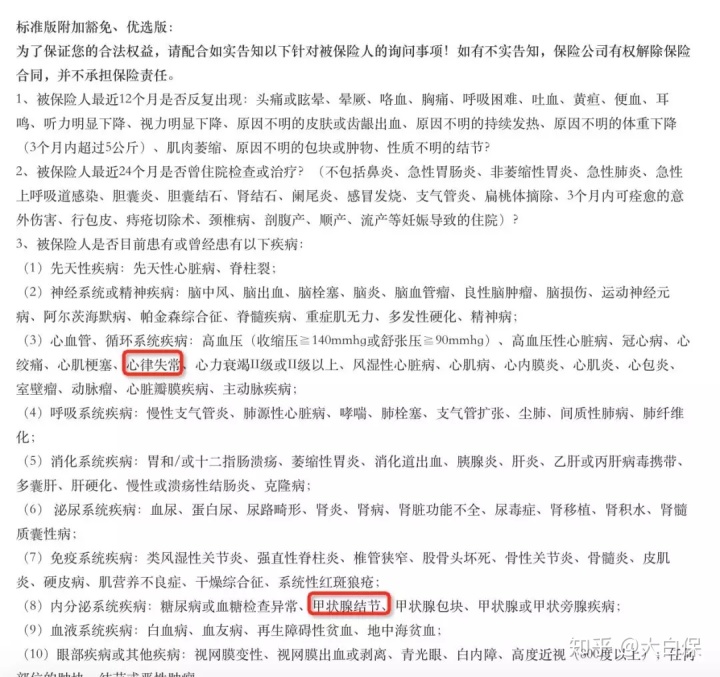

想不到,在出健康告知时,发觉身体问题变成门坎。

因为有甲状腺结节,必须近几个月确立等级分类的复诊。

2级(含)之内,要买的重疾险,都能够标体过;

可假如是3级,那就要除外承保了。

还有一个心跳过缓,这一指标值一会儿正常的,一会儿出现异常。

为了能赶上生辰前买齐商业保险,我迅速去做了一个复诊:

非常幸运,甲状腺囊肿2级。

自己心仪的超级玛丽旗舰型,达尔文超越者,嘉多保,健康保2.0都能够买。

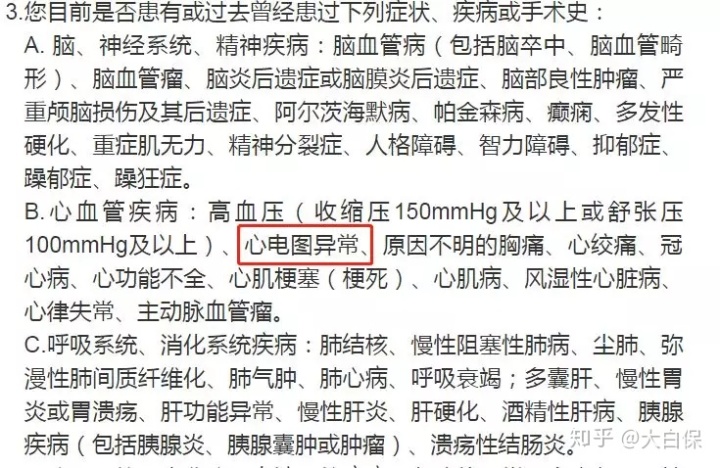

可是,心电图检查就没有那么开朗了。

最后的结果:窦性心律过缓,心跳为49bpm;T波高尖。

但是做这一心电图检查复诊,我后来认为是操作失误。

平时检验心率都很正常,

想不到,此次自身复诊,立即认定为窦性心律过缓,也有T波高尖。

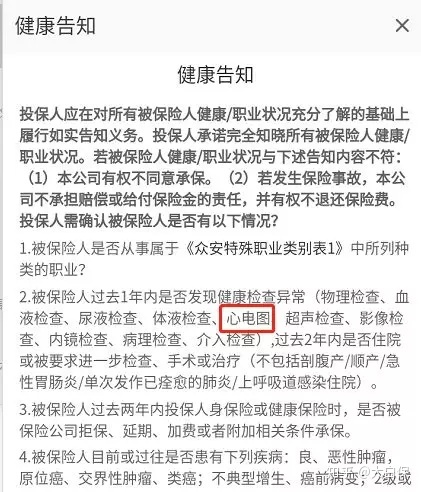

全部问起心电图异常的,都要告之。

(达尔文超越者健康告知)

且过核保时,心跳小于50bpm,立即拒保;T波高尖,立即拒保。

这一复诊结论,一下子把可供选择的重疾险,范畴变小了一大半。

达尔文超越者、超级玛丽旗舰型、健康保2.0、嘉多保也被毙;

能买了,就芯爱、前行无忧、贝加尔保了。

心电图异常就不再告之范围之内,安全飞过。

(直接使用的我们自己的前后对比,好懒)

了解这样的结果时,实际上有些遗憾。

最终,可能就无所谓了,能挑选的范畴小,就无需担心这么多产品了,先从这些选出了。

不一开始就看好保额?

那就选择芯爱60万保额,保到70岁(选择放弃80岁),交30年,一年保费3060元,明确进入车内。

02

百万医疗险+意外险

▿

百万医疗险

定好了重疾险,百万医疗险、意外险、寿险就非常简单了,也几乎是没有怎么花精力,立即跟随强烈推荐去买的。

依靠自己去学来挑选,也有些累;

我的产品前后对比确实做地较为全,我根本是对着挑一个性价比比较高挑的,效率提升了许多。

例如百万医疗险,性价比比较高,有尊享e生2019,好医保长期医疗,还有一个微医保。

尊享e生2019健康告知非常严格;

一看到健康告知非常严格,就有些心慌。

核保的好多个百万医疗险,甲状腺囊肿全是除外承保。

使我们咨询顾问帮助人力核保,尊享e生2019由于窦性心律过缓不能买。

被强烈推荐购买了好医保长期医疗。

好医保长期医疗是健康告知不到位,都没问起心跳过缓。

可是近24个月的病症免除责任,基本上可以说是除外承保了。

以前很想购买尊享e生2019,惦记着全部保险单一起,也罢梳理。

尤其是,也有家用版可以选择,分享免赔额是一个优点。

可是,也由于身体问题,只能洒泪挥手告别尊享e生2019,投靠好医保了。

意外险

意外险我的看法,确保简单点的。

像一些含有退还的,满期金的,几乎都被拒之门外。

心里明白,压根算但是保险公司,也懒得算。

当时就是添加了好多个委托代理人,想购买意外险,就朋友圈一吼,意外险有哪些人强烈推荐,

就会有许多委托代理人给我私发信息。

也比照了很多商品。

(齐上)

后来是看上百万玫瑰花有海外合法合规公立三甲医院开展治疗能报销,也不分个人社保,比较接近我的职业必须,就买定离手了。

这一,是299元一年。

03

寿险

和好朋友说买寿险时,有一些人便较为抵触,感觉寿险便是赔死和全残,都没有啥用。

仿佛也不是很吉祥。

例如有时候感到不舒服,就开玩笑的跟家里人说,万一我挂掉,我还有一个寿险留了一笔钱,大家别忘记。

他们也会晤露愠色,觉得我是购买保险智力障碍了。

买寿险的思想,我可能和你自己想的不太一样。

对于父母,总是感觉长这么大,都没收益她们。

万一我挂掉,他不仅没有陪伴,连养老服务也没有了。

可是,购买了寿险,我如果挂掉,还能够为他留一笔钱。

较为幼稚地觉得,我老爹老妈,最少内心会有一点宽慰,富有养老服务。

买寿险第2种情况:

那时,我刚好和男朋友(已领结婚证)购买了一套房,付清首付款,贷款还剩200多万元,每月必须还款。

2个25岁的人,月收益也凑和,一旦我不行,挂掉,他工作压力贼大。

住房贷款+对父母的养老忧虑,这两个方面,寿险就要买。

最后决定买120万保额,保到70岁,填补住房贷款空缺。

寿险挑选其实不是很难,可能就死亡和全残,再看一下健康告知和免责声明。

就我们这种情况,一定是健康告知越比较宽松,对我越有益;

免责声明越低,赔的几率越大;

一开始是正在看擎天柱3号甄选版。

开启甄选版健康告知,我就放弃。

(甄选版健康告知)

好多字。

第一次看到定寿那么严苛,自然也是身体健康状况不能买。

只能在爱相随、大麦定寿、瑞泰瑞和、擎天柱3号专业版几款选。

最后选择了擎天柱3号专业版,缘故非常简单:

健康告知仅有3条,没有问包块,也没问心率失常。

(擎天柱3号专业版健康告知)

免除责任仅有4条。

(擎天柱3号专业版免责声明)

费率,是现阶段我可以挑的最便宜。

买擎天柱3号专业版,还有一个原因,是能够挑到70岁。

我就想着能买个定寿去配70岁,跟重疾险保到70岁,一起配着。

这一点有点儿强迫思维。

120万保额保到70岁,30年交费,一年保费1644元。

(我们自己的前后对比)

就是这样,到2018年8月14日,依照保险方案里的,大部分也接连不断安排上了。

一共耗费:5152元,离费用预算6000,也有几百块。

芯爱60万保70岁缴费30年,一年保费3060+好医保长期医疗200万保额,一年保费149元+擎天柱3号专业版120万保到70岁,1644元一年+上百万玫瑰花100万保额,299元一年。

再倒入一个30万相互宝,超级。

就是这样,花掉了4个月的时间也,大部分把该买的都买齐了,我的保险学习旅程也就没有了。

05

商业保险总结

▿

回望保险配置全过程,

有可能是性格上的缘故,我自以为是一个紧迫感比较强的人;

取得购买保险这儿来说,是一个危机意识非常强的人。

例如,我站在正在维修大楼底下,总是担心,忽然施工出现异常,造成从天而降脏东西,把我压死。

在家里切土豆丝煮饭,略微刀不放正,就担心小刀爆出,恰好剁脚。

就我们这一性情,购买保险便是掏钱买个坦然,会更有安全感,再加上我的身体确实不好啊,生病的几率肯定是有的。

总之,买齐这些都没多少钱,一个LV包包多少钱啊。

我就想着每一年花一个品牌包钱,为自己与家人一个安全保障吧。

自然,我也看过,好歹不肯为自己与家人买保险的人。

这我也干涉不上,每个人有每个人的挑选。

但是,对于我危害非常大,还挺感谢的人,是我男朋友。

虽然有时候对于我购买保险漠不关心的,一副不关心保险的模样。

但是也没干涉我,也不会阻止我,比心手势。

可是他有时候还会跟我说,我们家的保险专家,你不如再给我来个商业保险,受益人此次能不能是我?

小学童2号

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|352 浏览

达尔文宝贝计划12号来了!能赔先天性疾病、最低只要600多块

慧择小马老师|745 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览