购买商业保险时,大家首先推荐重疾险,但是很多人却年龄、身体状况等因素,无法购买。

委屈求全,防癌险也就成了最合适的选择,不但健康告知比较宽松,三高、糖尿病患者、心脏疾病等都可以正常的选购,价格也是便宜一点。

可是,市场中的长期性防癌险一直非常少,大部分也有年纪、保额限制,挑选的时候十分不便。

近期有一款一个新的防癌险上线,称为康爱保,保额充裕、可保证终生,价钱要便宜,十分划得来。今天小编就来聊下这个产品:

保终生的性价比防癌险

健康告知比较宽松,需要注意这三点

5款防癌险,怎么选择?

有关这个产品,大家汇总了一个报表:

康爱保的保证具体内容十分简单,只要癌病和原位癌确保,只需诊断就可赔偿对应的保额,这非常简单。

相较于其他商品,康爱保的优势取决于保额充裕、价格低,原位癌还包含以内。

1.保额充裕

市场中的防癌险,保额广泛并不是很高,例如德华安顾孝亲宝仅有10万,信泰i立方米高一些,也就只有30万。

康爱保的最高级保额有50万,46-55岁最大还可以买30万,比一般的防癌险确保更强。

2.原位癌也可保证

原位癌在重疾险中属轻症,赔付门坎变低,但是大部分防癌险并不包括此项确保。

康爱保则会把原位癌也加入进来,不但可以赔20%保额,患上原位癌后,还能够豁免中后期保费,确保更全面。

3.价格低

一款商业保险是不是划得来,和同类产品对比一下就知。但尴尬的是,目前市面上防癌险总数偏少,无法找到相近的产品和康爱保比照。

那就只能独辟蹊径了。

依据英国保诚2017年本人的寿险赔付数据信息,癌病占赔付总量的69.7%,而另一家保险公司友邦保险,其加裕倍安全保卫癌病占赔付总量的75%。

由此可见,癌病占重疾险赔付占比基本上在70%上下。那样同样前提下,假如防癌险的保费占重疾险保费的70%,便是比较合适的啦。

以近百年康惠保为例,同是30岁男、50万保额、30年交、保终生,康爱保的保费(3440)是康惠保纯重疾保费(4550)的75.6%,和重疾中疾病的赔付几率基本一致。

这结果就来了,康惠保一直是纯重疾领域内的榜样,性价比高非常高;而康爱保的价是康惠保的75.6%,与癌病赔付几率基本一致,不难看出,康爱保的性价比高也是十分高。

防癌险的健康告知都那么比较宽松,这个产品亦是如此,冠心病、糖尿病患者、心肌梗塞等都可以正常的购买保险。但是选购这个产品前,有三点却需要注意:

1.以前选购的重疾险或防癌险保额

假如选购别的保险公司重疾险或是防癌险保额超出50万,就不能通过健康告知;没高于50万,就能正常选购,没有限制这条限定。

如果你想要拉高癌病保额得话,一般建议先弄康爱保,再去买别的重疾险,就可避开这一条文了。

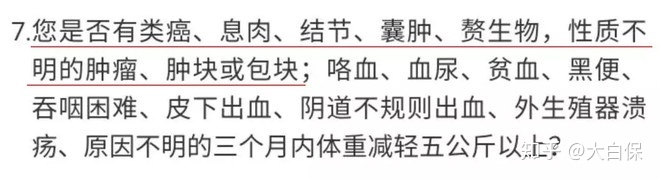

2.包块、囊肿、襄肿等病症很严格

针对包块、囊肿、襄肿等病症严苛,也是可以理解的,终究防癌险只保巨蟹,这种可能和癌病相关小问题,保险公司自然也不会放了。

3.5年之内住院治疗或持续吃药

这一点也不是特别友善,例如糖尿病患者、心肌梗塞,购买保险防癌险并没难题,那如果以往5年因这类情况待过院或持续吃药超出1个月,就只能走人力核保了,感受有点儿差。

大家选用了5款产品进行比较,各是:

信泰i立方米

昆仑健康康爱保

德华安顾孝亲宝

英大人寿福禄安心

安宁康爱卫士

5款产品中,信泰i立方米是唯一的癌病数次赔商品,如果对于这一点有兴趣,可以选择这个产品。但是,毕竟是数次赔,价钱肯定要贵一些,10万保额、10年交、保终生,每一年就需要2770元。

假如要的是一次赔偿,能分这两种情况考虑到:

1.60周岁以下,立即考虑到康爱保

这个产品保额十分充裕,最大可选择50万,55岁也能选购30万保额;

价格也是十分划算,从表中就能看出来这一点。

例如,同是60岁男、10万保额、10年交,德华安顾孝亲宝20年确保要3947元/年,并且康爱保终生确保只需3377元/年,比孝亲宝还需要划算570元/年。

重要康爱保也有20%的原位癌确保,孝亲宝并没,由此可见康爱保性价比高是真的很高。

2.60周岁以上,三款都各有优势

康爱保虽然好,可是最大保险投保年纪仅有60岁,如果家长年纪超出60岁,就不可以购买了。

别的三款防癌险,各有特色,你们可以根据需求自提:

如果你想要价钱最划算,挑选孝亲宝就行了,癌病确保也还可以。

如果你想要身故保障,福禄安心和康爱卫士都能够,大家偏重于福禄安心。

由于福禄安心有着康复金,诊断癌病后,每年都会有1万,持续派发3年,这对仅有10万保额的老年人防癌险而言,可以说是非常好补充。

康爱卫士尽管特殊癌病可赔偿2倍保额,可是特殊癌病只含三种,各是恶变脑部肿瘤、恶变骨软骨组织癌病、白血病,而且都不属中老年多发癌病的范围,诚心略微不够。

总体来说,防癌险可以买康爱保,就购买,性价比超高;不可以选购,德华安顾孝亲宝、福禄安心还可以,大伙儿根据需求自提。

重疾险涉及到的病症中,疾病的理赔率达到70%,远高于其他任何病症总和,重疾险以外,额外一款防癌险,做好癌病确保,还是比较必须的。

特别是有癌病家族病史得人,更应该重疾癌病有关的保证。

但是,填补防癌险都是基于重疾险早已配全,或是重疾无法购买的前提下,单一的防癌险终究只保巨蟹,保险范围或是小一些。

因此,可以买重疾就一定要先买重疾,防癌险始终仅仅退而求次的挑选。

扫码关注“”,回应关键词“电子书籍”,就可以免费获得一份使用价值29块的《家庭投保指南》,使你在购买保险环节中,不会再踩雷。

大护甲6号

一生中意终身寿险(分红型)-年交

大品牌保司承保

可关联万能险

¥10000.00起

人寿保障

长相安长期医疗险(20年保证续保)—个人版

无理赔免赔递减

可选少儿门急诊

¥188.00起

健康医疗

暖宝保3号少儿门诊险,甲流发烧也能保,能报销的比例更高了!

慧择小马老师|1397 浏览

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1468 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览

您的信息仅供预约咨询所用,不泄露至任何第三方或用于其他用途