这3款重疾险巨宽松!结节、已肝、癌症都有机会买!

重疾险的健康告知严格,对于身体有些小毛病的朋友来说,买重疾险就很头疼。

最近很多朋友都来问,831后新上线的重疾险,有哪些适合身体有小毛病的朋友买?

今天给大家捞到了3款健告宽松、高性价比的成人重疾险,结节、三高、乙肝等异常,甚至得过癌症都有机会买。

轻微异常选达尔文10号

先说结论:

身体健康有些许异常,追求保障全面且性价比高的,优先选达尔文10号重疾险。

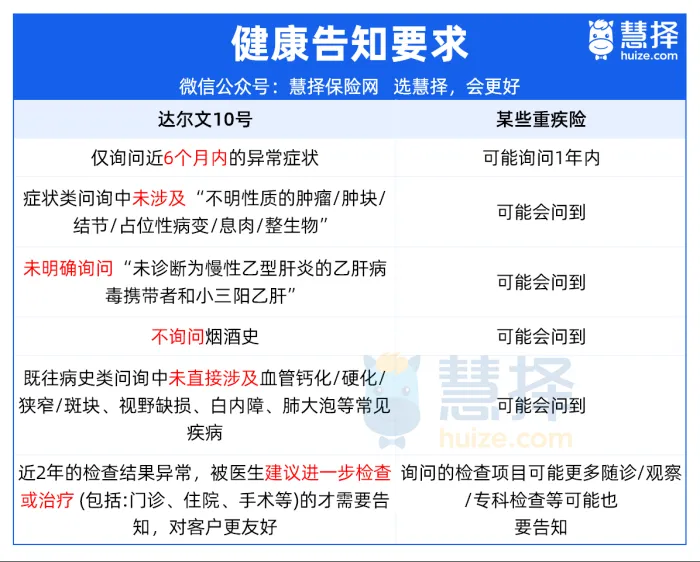

1、健康告知和核保

达尔文10号的健康告知很宽松。

不询问限额承保史、不询问烟酒史,仅询问近6个月内的异常症状的,相比于大部分重疾险都要宽松很多。

比如8个月以前的异常症状,投保达尔文10号时无需告知,无其他异常可以直接投保。

在智能核保这一块,达尔文10号也进一步放宽了。

包括甲状腺结节、肺部结节、肾结晶/肾结石、卵巢囊肿、HPV阳性、慢性宫颈炎CIN/TCT异常、尿隐血异常等。

比如说甲状腺结节:近半年分级为0级,或3级可除外除外承保;近半年分级为1级或2级,不再问询结节大小,有无血流信号,边界是否光滑清晰等,符合其他要求直接标体承保。

再比如卵巢囊肿,未手术的卵巢囊肿,满足条件有机会标体承保。

2、保障全面性价比高

先来看看达尔文10号重疾险保障责任图:

达尔文10号重疾险保障全面,有众多突出优势:

重疾理赔后,全部轻/中症都能继续赔

首创意外导致重疾,额外赔30%基本保额

重疾出险赔付保额+保费,有机会享受“0元购”

轻症也能额外赔10%,大多重疾险轻中无额外赔

首创妊娠期间得重疾,多赔50%,对女性友好

值得一提的是,达尔文10号提供了特色保障,如意外导致的重疾额外赔付30%基本保额,以及首创的妊娠期重大疾病关爱金,为女性提供了额外的关怀。

关于达尔文10号重疾险详细测评,点这里回顾→《达尔文10号重疾险,正式上线,真是太大胆了!》

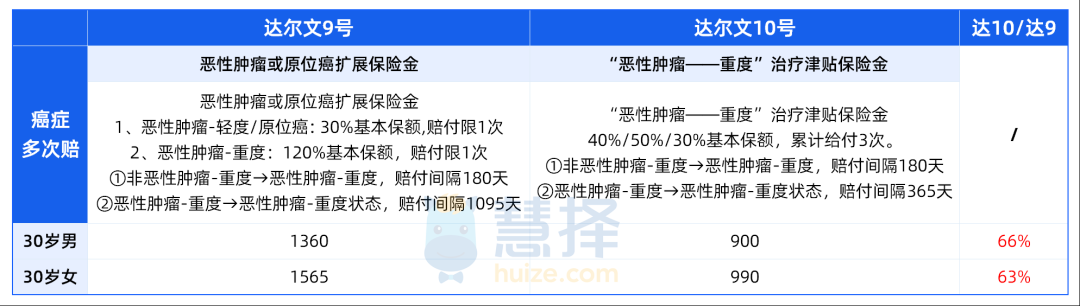

以30岁男性投保50万保额,保终身,交35年,附加癌症二次赔保障为例,一年仅需6520元。

作为预定利率2.5%的产品,不仅缩短了间隔期,提高了理赔概率,关键是价格非常便宜,单价只有其他二次赔产品的一半左右。

可以说,达尔文10号的价格不升反降,性价比非常高。

3、小结

总的来说,达尔文10号重疾险保障全面,健康告知和核保宽松,对非标体人群比较友好。

身体有乳腺结节、甲状腺结节、肺结节、卵巢囊肿等小毛病的朋友,可以优先考虑达尔文10号重疾险。

轻微异常选i无忧3.0

如果身体有些小毛病想要标体承保,或者买不了达尔文10号,可以选择i无忧重疾险。

i无忧3.0重疾险,主打核保宽松,甲状腺癌、肺结节、乳腺结节、乙肝、肠胃息肉等异常,都有机会买到。

依然从3个方面来看:

1、健康告知和核保宽松

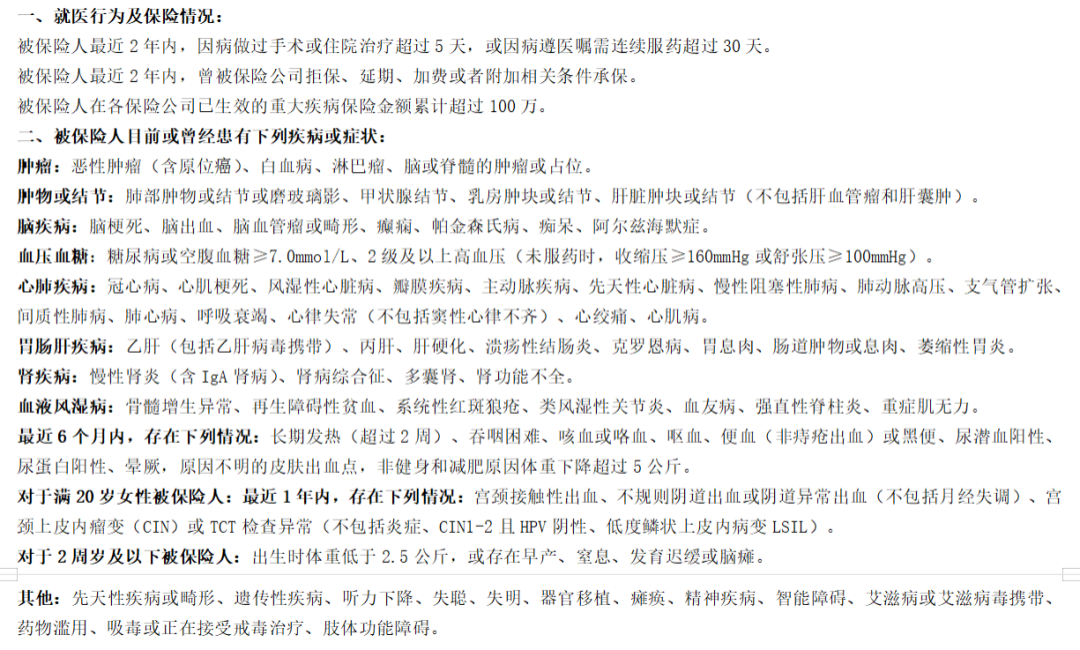

i无忧3.0主打的就是核保宽松,只有2条:

不询问2年内检查异常,仅询问两年内超过5天的住院和长期服药超30天,这可太省事了。

此外,健康告知的既往症问询也少了很多内容。

像甲亢、甲减,痛风,白内障、高度近视,强直性脊柱炎,语言障碍等多项疾病,i无忧3.0重疾险都没有询问。

例外事项也很多,比如子宫肌瘤、子宫内膜增厚、月经失调、精索静脉曲张、尿道炎、中耳炎、近视眼、唇腭裂等原因导致的住院、手术或长期服药,都属于例外事项,无其他异常可以直接投保。

i无忧3.0重疾险核保也很宽松,关键是支持甲状腺癌智能核保,这是目前市面上少见的。

只要满足3个要求:①甲状腺癌术后已满 1 年②有病理结果,并且结果仅为乳头状癌或滤泡状癌③没有远处转移,就有机会除外承保,也就是不保甲状腺恶性肿瘤及原位癌。

而且,i无忧3.0重疾险对乙肝的核保也很宽松,小三阳或者乙肝病毒携带者,只要肝功能正常,肝脏超声无肝囊肿、肝血管瘤、脂肪肝以外的提示,也可以标体承保。

2、保障精简且灵活

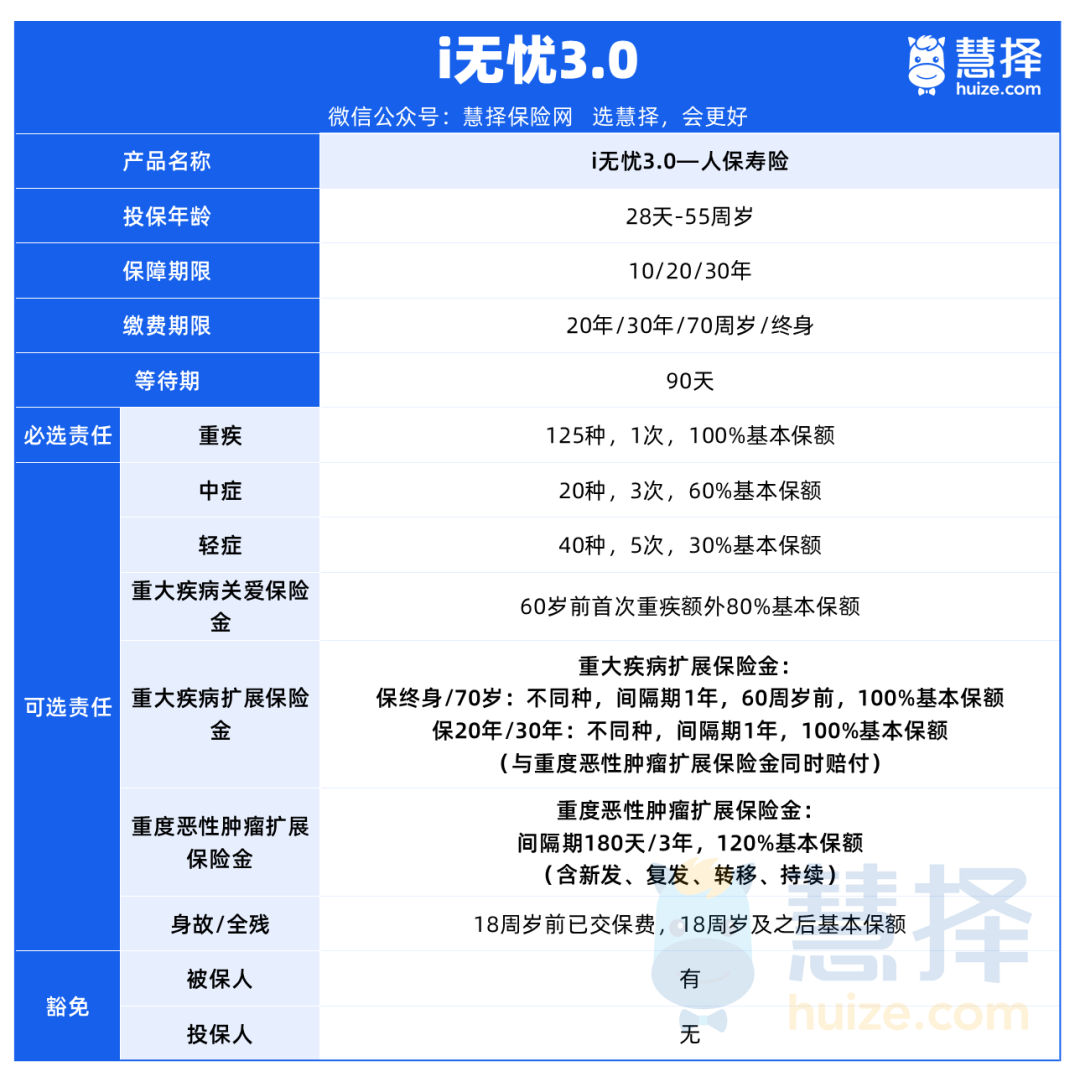

先来看看i无忧3.0重疾险保障责任:

i无忧3.0重疾险基础保障非常简单,只保125种重疾,赔付1次,100%保额。

有7项可选保障,自由选择是否附加,非常灵活。

优势也很明显:

人保大公司承保,全国分支机构多,服务网点多

等待期仅90天,市面上大多重疾险等待期180天

健康告知宽松,甲状腺结节、乳腺结节等疾病有机会正常投保

可投保保额高,最高可选90万保额

可以单独选择投保重疾责任,轻中症和身故保障灵活可选

值得一提的是,重疾拓展保险金和癌症拓展保险金可以同时赔付,最高可一次性赔付220%基本保额,买50万一次性赔付110万。

3、小结

总的来说,i无忧3.0重疾险背靠人保大保司,保障灵活,常见疾病核保宽松,就算甲状腺癌也有机会投保。

身体异常较多,近两年体检结果不理想的朋友,或者是较严重的带病体,想获得长期保障的朋友,以及追求大保司大品牌的朋友,都可以考虑i无忧3.0重疾险。

得过大病也能买好易保免健告重疾险

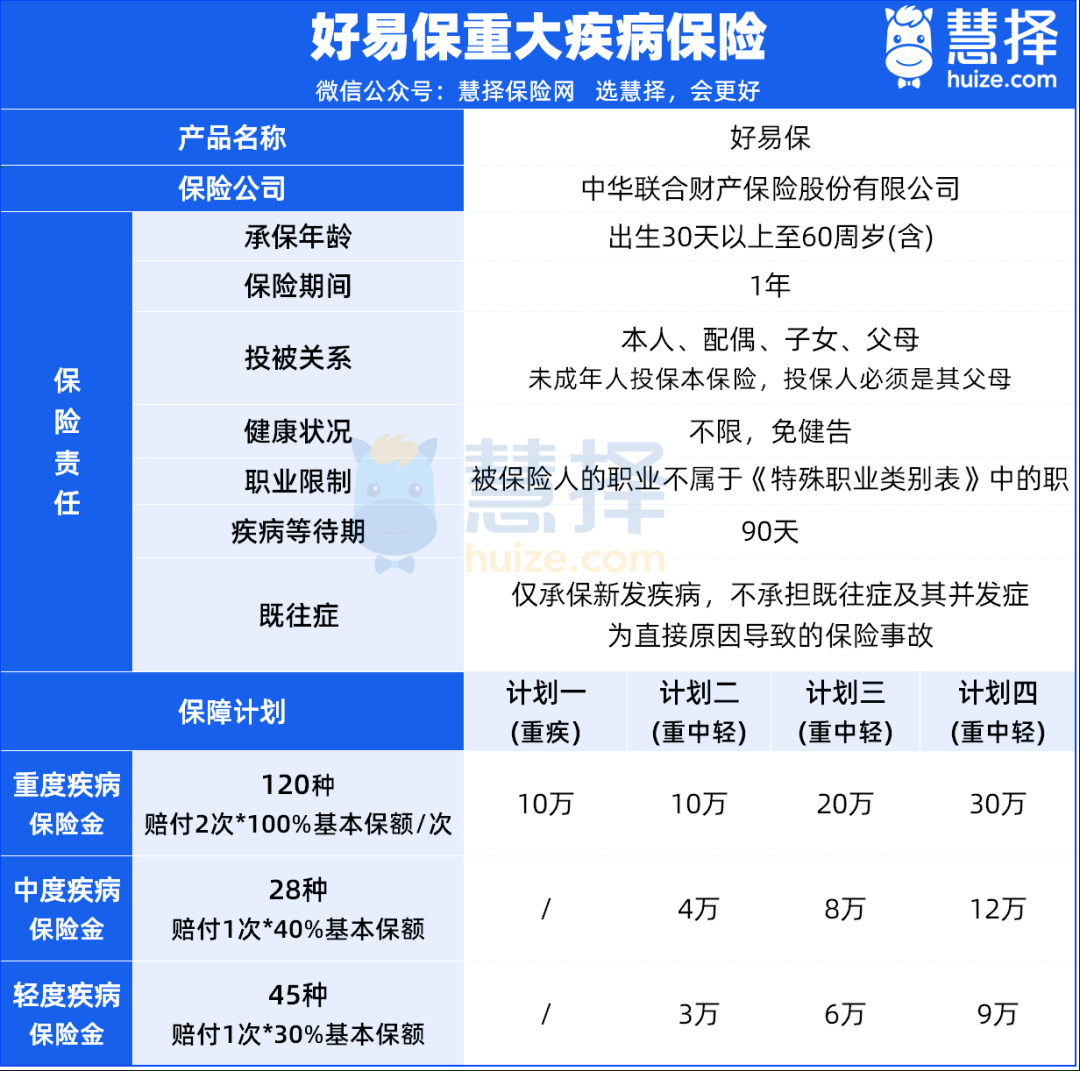

好易保免健告重疾险,是一款1年期重疾险。

很显然重点在于“免健告”,就是不用健康告知,就算得过癌症、心脏病等大病也能买,非常宽松。

依然从3个方面来看:

1、承保条件宽松

好易保免健告重疾险最高60岁可投,无1-6类职业限制(仅对特殊职业作出除外要求),没有健康告知,支持全国范围投保,港澳台地区也可投保。

重点是没有健康告知询问,像得过肝癌、肺癌、心脏病、脑梗等重大疾病的人群,都可以投保,对身体健康状况没有要求。

如果买不到达尔文10号和i无忧3.0等重疾险,或者被除外承保了,都建议补上一份好易保免健告重疾险,作为兜底保障。

但要注意,好易保免健告重疾险有既往症免责,指的是投保前既往症及其并发症为直接原因导致的疾病,是不赔付的。

很好理解,举个例子,投保前有低级上皮内瘤变,等待期后确诊恶性肿瘤/原位癌(宫颈、肠胃等),也是可以获得赔付的。

但投保前有高级上皮内瘤变,等待期后确诊恶性肿瘤/原位癌,则会被拒赔。

这相比因为健告问题无法投保,导致完全没有保障来说,已经好太多了。

2、保障实用且价格便宜

先来看看好易保免健告重疾险保障责任:

好易保免健告重疾险有4种可选计划,主要围绕重疾险最核心的重中轻保障,非常的简约。

保费也很便宜,以30岁投保好易保计划二为例,可以获得10万*2次的重疾保障(128种),4万的中症(28种),以及3万的轻症(45种)保障。

男性保费175元,女性保费149元。

而且重疾赔付后,轻中症继续有效。

这价格放在市场同类产品中,也是非常有优势的。

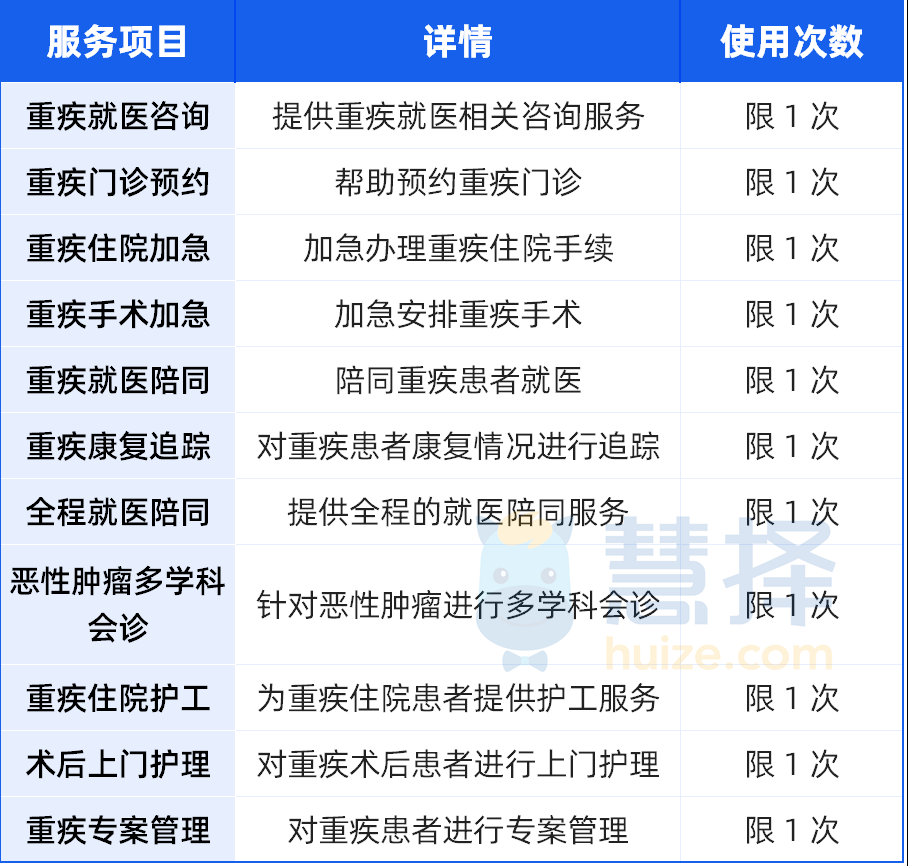

关键是,好易保免健告重疾险还赠送11项健康增值服务,都是非常实用的服务。

比如全程就医陪同服务,大病小病都能用,可以协助办理挂号、交费、看诊、检查、治疗、取药等看病流程。

市面上这个陪诊服务单独买,都要花300元左右,而好易保免健告重疾险则直接赠送。

3、小结

总的来说,好易保免健告重疾险主打的就是一个“无健告”+价格便宜,非常适合作为“补丁”及兜底。

如果身体异常较多,比如得过重疾的朋友、有卵圆孔未闭影响买长期重疾险的小朋友,以及有非标隐患的大朋友,都可以考虑好易保免健告重疾险。

但要提醒一下,好易保免健告重疾险是一年期重疾险,更适合作为保底选择(别的真的投不了了,选它)。

写在最后

以上是3款健康告知和核保宽松的重疾险产品,大家可以根据自身健康状况及预算来选择。

非标体买重疾险,说难不难,说容易不容易。

关键是从健康告知和身体状况出发,来找产品。

如果一开始在对比产品保障哪个好,到最后才发现自己根本买不了,就是找错方向了。

最后给大家提个醒:

买保险前一定要做好健康告知,避免出现错告、漏告的情况。

投保点点小手指就完成了,但是健康告知没做好,可能就被拒赔了。

如果不知道健康告知怎么看,或者想了解更多身体异常也能保的产品,可以点这里预约>>>保险咨询顾问,量身定制保障方案。

小蜜蜂6号意外险