和谐健康被卖,我的保单该怎么办?

安邦保险早已被接手1年多了。

期内经历了太多事儿,银监会接手、保险保障基金投资、CEO判处、财产甩货……

7月4日,又曝出最新动态,安邦保险将出让和谐健康100%的股权,由5家新企业接任。

有一些以前购买了慧馨安、大黄蜂的消费者不淡定了,追着他们问:我商业保险才买1年,保险公司便被卖出去,将来赔付可怎么办?

下面我们就跟大家聊聊这件事情

01

保险公司被卖,保险单会因影响吗?

▿

先来给大家吃顿强心剂。

保险公司被卖,仅仅股份出现了变化,自身运营并不受什么影响。客户的保险单肯定也是稳稳当当,没有什么问题。

保险牌照原本就是稀缺品,保险公司也是“现金奶牛”,成千上万企业抢着要,整体实力较弱的还不一定能取得。

据中财网信息,此次和谐健康的股权转让中,著名地产商碧桂圆也曾经参与进来,但最终以15亿差值负于,天随人愿拿到和谐健康。

最后接任的这是5家企业:福佳集团、扬子江国投集团、大横琴项目投资、金科地产、良运集团公司。

他们要么就是百强企业民营企业,要么就是地区国有资本,整体实力也也比较强。

更为关键的是,离开安邦保险的涡旋,有了更多的归处,和谐健康未来的发展,可以这么说更为光辉。

以前购买了他们家保险客户,需要开心才算是,完全没有必要担忧保险单难题。

返回安邦保险接手问题上。

中国保险业在历史上,从没有保险公司倒闭,却也从没如同安邦保险此次难题这般比较严重,必须保险保障基金投资600多亿元。

要记住,以前的新华保险、中华财险一共其实也就动用了100亿股票基金。

从接手到今天,银监会的一系列实际操作,也让大家还有机会窥探,监督机构到底是怎样接手保险公司,并把它拉到正规的。

02

监管部门都做了什么?

▿

好多人担忧,安邦保险是否会倒闭,在很多人眼里,概率几乎为零。

由于监督机构、各项规章制度政策法规,授予保险公司双层防御系统,已经起效。并且从目前看来,感觉还不错。

第一层安全防护:“偿二代”监督机制

中国保险业施行的是“第二代偿付能力管控标准”,行业通称C-ROSS,可以通过详细的数学分析模型和稳定性测试,保证保险公司有能力在99.5%的几率下,不管出现一切事情也不会破产倒闭。

一旦偿付能力出问题,管控便会坚决下手。

安邦保险就是由于偿付能力出现问题,遭受接手。

依据近期国信办发布会上,银监会副书记梁涛推荐的安邦保险处理进度:

自接手安邦保险至今,银监会关键实施了4大对策:保稳定、减肥、纠偏装置、促进重新组合。 现在已经有超出1万亿元的各种财产早已或正在脱离,较之前的2万亿元,安邦保险早已减肥一半。

回放安邦保险处理4项举措,第一条就是保稳定。

这就说明,风险处置环节中,确保保险公司偿付能力,维护众多保单持有人利益,始终是头等大事。

安邦保险接手这一年多来,也的确没见过,有哪一位客户不能正常赔付的。

由此可见,对保险行业管控,确实十分贴心。

第二层安全防护:各项规章制度拖底

即便保险公司依然发生经营不佳,也有各项规章制度拖底。

安邦保险接手环节中,保险保障基金就彰显了巨大功效:

2018年3月28日,银监会批复同意保险保障基金向安邦保险集团增资扩股608.04亿人民币,增资扩股后,安邦保险集团注册资金619亿人民币。

补充了保险公司流通性。

这依据的是《保险保障基金管理办法》第16条:

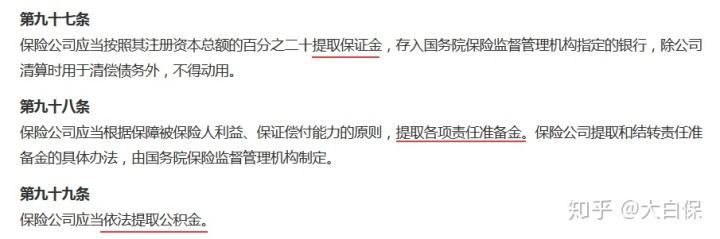

此外,《保险法》第97、98、99条还各自相匹配了:合同管理办法、责任准备金规章制度、公积金规章制度,用以偿还债务、确保保险公司偿付能力。

这种规章制度到底该如何执行,监管部门并没公布。

但是,可是却保险保障基金执行来说,这种拖底的组织建设,实际效果确实很好。

紧要关头,这种规章制度是从各个领域,伸出援助之手,套住保险公司,防止状况持续加剧。

第三层安全防护:倒闭有人接任

假如各类拖底规章制度都用了,还是无法救过来,保险公司终究还是迈向倒闭应该怎么办?

一样不必担心,由于国家会特定部门进行接任,处理被保人顾虑。

《保险法》第92条有明确规定:

尽管安邦保险并没有来到倒闭这一步,但重新组合一直都在开展。

监督机构乃至因此新建立了一家保险公司,参加安邦保险重新组合。

2019年4月16日,安邦保险集团公布减少注册资本公告称,经安邦保险接手调研组决定,公司拟减少注册资本203.6亿人民币,注册资金会由619亿人民币调整为415.4元。

没多久就有新闻媒体发觉,一家名叫“大家保险集团”的公司已经在今年6月25日创立,注册资金刚好是203.6亿,股份比例和原安邦保险的股份比例同样,法人代表何肖锋,正是安邦保险接手队的小组长。

也不难猜测,刚成立的大家保险集团,很有可能会参加安邦保险重新组合。

立在保单持有人的视角,管控队的这个姿势,是为了保持安邦保险正常运作,维护保养大伙儿寿险保单实效性。

更直白的说,是为了投保人的保险单找下家。

但是,现如今监管表态发言而言,安邦保险风险仍在掌握之中,基本上不会来到倒闭这一步;

大家保险的创立,很有可能更多的是为了能脱离安邦资产,并不是寓意安邦保险一定会被大家保险占领。

将来最可能是指,大家保险承揽安邦保险一部分财产,最终俩家保险公司共存。

03

商业保险总结

▿

从接手到今天,1年左右的时间,监督机构的所有姿势,不论是立即接手,或是保险保障基金投资、重大资产重组,都是为安邦保险偿付能力合格,维护消费者权利。

因此,保险公司的确有国家信用背书。担忧保险公司倒闭,确实有些自相矛盾。

两万亿资产体量的安邦保险,管控都可以妥妥接在手中,这些几十亿、几千亿体量的,所谓“小企业”,毫无疑问更轻轻松松。

但是,这件事情给大家提了个醒,不论是大企业,或是小企业,都存在着经营不佳的可能性;

但是同时,不论是大企业,或是小企业,都是有监督机构拖底,都一样安全性。

因此,购买保险或是商品为本,再去考虑企业规模、知名品牌等状况。

那样挑选出的商品,才会更适合自己的。

达尔文12号重疾险