半夜玩手机就会被拒保?揭密保险公司拒保内情!

近期,很多小伙伴陆续跟我们发牢骚:大家,我都到支付页面了,怎么也不能买,这是什么情况?别人都买上!

这是什么原因呢?

富有想买一个商业保险也不行?我要买,保险公司还不售?这个是什么大道理啊?

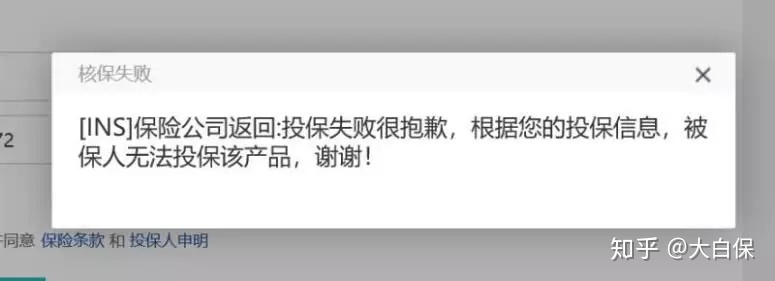

大家其实蛮可以理解,之前达尔文超越者没有变化前,很多小伙伴都急着买,谁都不想错过这样一个性价比比较高商品,但是到支付页面了,却弹出:

很多小伙伴到了一步就愣住,如何好端端的就我们不过关呢?

那我们好好跟大家来讲讲这种情况。

什么叫“风控”,保险公司风控长什么样?

在以往保险公司中,风险管控有赖于健康告知,这只能依靠代理人宣传,顾客的主动。

但是现在,保险公司变聪明了,更为智能化了,用大数据分析来挑选投保人。

即然各种带病投保,乃至诈保,仍然五花八门,那保险公司就通过智能的方式,打造一个风控,把比较大风险提早拒之门外。

风控数据采集较广

一直以来,很多人都以为,选购健康保险,保险公司只关注诊疗就诊记录。

但是根据光大永明客服观点,风控会依据身心健康、岗位、个人行为、会计等各个视角,综合得分,得分太低便会被系统软件阻拦。

其实,许多信息内容,根据一部手机便被泄漏出去。

1、经营情况,假如保险公司和中国银联协作,就可以知道银行卡银行流水,去没来过医院门诊缴过巨额的花费,买保险是否有准时交费这些;

2、个人行为状况靠手机就可获得。

如果一天用手机时间太多,例如在这一手游游戏上花掉了多久,什么平台点过外卖送餐,深夜12点还在社交平台上晃悠,今天去楼底下超市买了几袋烟,这些,这些数据也会成为保险公司判断一个人生活习惯是不是身心健康的影响因素;

3、岗位还可以从交通出行状况进一步分辨。

因为除了提供的资料外,保险公司还可以从保险公司交通出行的方式去分辨出去,例如这个人就是乘飞机多,高铁动车多,或是驾车多,这种也成了保险公司考量风险和隐患的一个重要要素。

4、征信记录也挺好分辨,你信用卡还贷状况,支付宝蚂蚁信用分,还有你的逾期还款状况等也将成为保险公司考量你个人信用的关键因素。

对保险行业而言,互联网技术、大数据技术给自己带来了很大的便捷,这远比较高成本人力调研要工作效率高上很多。

下边是一家专业做智能风控的企业,称为遮盖6亿多个人征信。

这一宣传口号不一定真正,但是其考量征信的新项目,却很有启示意义。

将来,不能买商业保险,不一定是身体问题,其他一些方面难题,也有可能导致不能买保险。

有些人调侃说,现在的人没有什么私密可谈啊,真是会带着私人信息裸跑。

总的来说,保险公司对消费者递交的信息内容,先审一道,没什么问题可先通过,风险性太高便会被立即阻拦。

这样一来,恶意欺诈、诈保,会到源头上获得抵制,并大大减少。

还是有很多人心里放不下这口气,想自己买了份确保罢了,有这么难吗?

被保险公司风险控制该怎么办?

当每个人已经习惯了用一部手机处理所有的事情时,在信息眼前,我们每个人是那样全透明,没什么个人隐私可谈。

需要彻底逃出监管,也并不大很有可能。

那被保险公司风险控制该怎么办?

对于我们来说尽量要尽快购买保险。

不同类型的保险公司,风险性控制模型不一样,有些严,有些松,有些已形成完备的风控,有些甚至风控都还没成形。

假如你在这一家交易受限,就赶快去换一家保险公司开展试着。

假如很难买到自己喜欢的适宜的商品也别灰心,也可以直接来找我们,大家会依据自己的需求再次给你介绍适宜的。

解决保险公司大数据监控,建议还是要很早给自己安排好商品。

特别是当将来风控变成标准配置,是否还有这么多的运势,不好说。

但是,不需要风声鹤唳,过度关注,保险公司终究要挣钱,不太可能把风控定制的很严。

无论如何,商业保险能早买,就尽量不要拖,以防想太多。

对人工智能的一点思索

人工智能的应用,的确便捷日常生活,但是它对美好生活的渗入,也一步步抢走了大众的个人隐私。

各种企业都会竭尽全力记录用户信息,发掘用户信息。各种差别定价,大数据杀熟,也司空见惯:

由于网上购物纪录表明,你非常少退换货,非常少给差评,店家就把你的货物排到后来发,乃至直接发残品;

由于你频繁使用出行软件,一样路程,你价钱就要比别人贵许多;

乃至,你刚在微信里聊起了一款产品,电子商务APP主页立刻就给你介绍;

大家不仅仅被保险公司监管着,也被成千上万应用此项科技的公司监控着。

而我能够期盼的是,国家法律能紧跟科技的进步,早日颁布相关法律法规,标准公司对用户信息的乱用。

大数据技术、人工智能技术无疑是未来趋势,这类背景之下,对于我们来说一定要好好保护自己个人信用。

不知道你们有没有经历过购买保险被风险控制的问题呢?快评论留言和大家分享一下吧!

暖宝保3号少儿门急诊保险