福享e生:80岁都可以买了百万医疗险,非常值得考虑到吗?

百万医疗险相互竞争早就日趋激烈。

无论是什么企业出来的,看上去都是差不多的,玩不出很多新创意。

但百万医疗险一直有个困扰,那便是年龄要求严苛。

一般60岁就封顶,超了就一刀切,拒保,一点机遇都不给。

这倒别怪保险公司。

由于年纪越大,生病住院几率会持续上升。

百万医疗险又这么便宜,放开年龄限制,保险公司非常容易亏本。

造成没几个保险公司有的勇气去赚这钱。

虽然有时有百万医疗险放宽到65岁,也只能卖一阵,很快就会关掉安全通道。

但60岁以上人基本医疗保险,的确是最佳选择。

也慢慢逼出来了好几个敢吃螃蟹的了。

第一个是众安,有过一款中老年人医疗险,叫尊享e生父母版。

61-65岁可购买保险。

那65岁以上该怎么办?

能够密切关注下福享e生。

一、80岁都可以买了百万医疗险来啦

近期新出来的一款中老年人医疗险,由中华联合财险保险投保。

福享e生最大的特点是:

年龄限制极为比较宽松,

50-80岁都可以买!!

确保也还算可以。

详细如下图:

福享e生,严格上来说,是一款重疾医疗险。

仅有由于协议约定25种重疾去住院,才可以费用报销。

保障责任也没有别的百万医疗险一样全方位。

只有费用报销与住院治疗有关费用,例如床位费、ICU床位费、药品费、医药费、陪护费、查验检测费、医疗费、手术治疗工费、医师费、急救车费。

在其中,一年总计住院天数不得超过180天,如果合同期满了,医治还没结束,那能再次费用报销30日内费用。

及其特殊门诊费用,特殊门诊主要包括:

(1)医院门诊肾透析费;

(2)医院门诊恶性肿瘤医药费,包含化学疗法、放射疗法、恶性肿瘤免疫治疗、癌症内分泌失调治疗法、癌症靶向疗法的治疗费;

(3)肝脏移植后医院门诊抗排异医药费。

别的像小手术,住院治疗前后医院门诊、急诊科,都费用报销不上。

医保报销比例也略微“出现缩水”。

假如住院治疗时,没有用医疗保险卡预约挂号清算,那较多费用报销50%。

使用了医疗保险卡清算,那扣除自付1万的那一部分,剩下来的,100%都可以报销。

而且,不受限制医保用药。

合同书范围之内自费药、进口药品、靶向药物等等都能报销。

也有增值服务,包含住院医疗费垫付、重疾绿色通道。

即保险公司能够帮你预约挂号、办理住院、预约专家;住院治疗往往要先交一笔钱给医院门诊做为保证金,你如果拿不出,能让保险公司替你垫,较多垫5万。

价格方面,51岁,是1288块一年;

60岁是1688块。

65岁,是1888元。

70岁,是2988元。

和别的百万医疗险比,竞争能力怎么样呢?

大家算了吧下,51岁买尊享e生2019版,是1106元。

60岁,是1466。

65岁买尊享e生父母版,是1576块一年。

非常明显,福享e生价钱较贵。

因此,60周岁以下,在能通过健康告知前提下,普通百万医疗险依旧是优选。

61-65岁,尊享e生父母版非常值得考虑到。

福享e生真正意义上的优点,是65岁以后。

尽管价钱较贵、保障责任并不是太全方位,但考虑到65岁往中的人,自身生病的风险性非常高,也导致目前市面上老人能买了百万医疗险很少。

你要真想为家里长辈配备一点确保,那福享e生还是能够选购的。真由于重病去医院了,200万保额,也绝对够用。

二、福享e生的一般医疗如何购买?

这里有人估计要问完,福享e生人家有一般疾病/出现意外住院治疗义务,大家,你为什么不说?

有是有,可是如果有条件。两个标准达到其一才可以。

标准一:常规体检,且常规体检做到“甄选体规范”,才可以额外一般医疗。

体检时,保险公司依据被保人的性别角色及婚姻情况,设定不同类型的常规体检项目。

假如家里长辈人体非常棒,何不去尝试一下,实际如何体检、去哪里常规体检、必须查有什么项目,先问保险客服好啦。

提醒下,预约体检,需在购买保险后3-60天申请办理。

标准二:购买了福享e生重疾诊疗后,并没有发生了赔付,那明年续保时,能够更新一般基本医疗保险。

相反,发生了赔付,那就要先常规体检,常规体检已通过,才可以更新一般医疗。

若是由于重疾住院治疗赔付,那明年较多再续保一年。第三年买,相对应的重疾能被除外,后再以其住院,都不赔付。

对50岁往上面的人来讲,有点儿小病小痛十分正常的,必须符合“甄选体”,或是有一定难度的;一种重疾最多保2年……算得上体会到了老人买保险的不易。

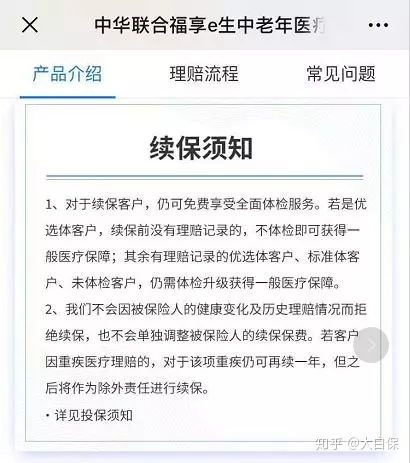

三、福享e生续保友善吗?

百万医疗险另一个困扰——续保难题。

大家看了一下条文,福享e生算不上友善。

保险单到期时,如果要再次买,必须向银行申请办理,保险公司审核同意了,才可以续保。

并且,需要重新算等待期。

但“购买保险注意事项”,发生了和合同书不一致的地区。

购买保险注意事项确立写:也不会因为被保险人身体健康转变及历史时间赔付状况而不愿续保,都不会独立调节被保险人续保保费。

大家拨通了中华联合财险的客服热线进行核对,所得到的回答是:以条文为标准。换句话说,福享e生续保必须审批。

而普通百万医疗险,例如尊享e生2019版、尊享e生父母版,续保是不用审批的。

保险公司并不会因为人体变差。

或是赔付过。

而不要你再次续,除非是商品停销。

也会相对不必担心年纪大了,确保并没了难题。

假如你在意福享e生续保要审批的难题,65周岁以下,可以选择尊享e生2019版、尊享e生父母版。

而65岁以上人,原本连买医疗险的资格都没有。

如今,福享e生给这类人群一个机会。

假如经济实力好,老年人身体也身心健康,依旧可以考虑一下。

保一年是一年。

远比裸跑,或是依靠医疗保险及家庭储蓄,要让人舒服点。

大家也去看了一下福享e生的健康告知,

有问1年以内检查异常、2年以内手术治疗、医治状况。

而对冠心病规定较比较宽松,收宿压不得超过160,收缩压不得超过100,也不危害,能直接买。

如果是因为其他问题通不过健康告知,年纪60岁以下,可以参考一下尊享e生2019版、好医保长期医疗、微医保长期医疗,三款都能够智能化核保,1、2分钟即可了解能不能买,十分方便。

如果尊享e生2019版、好医保长期医疗、微医保长期医疗都不能买,那就只能考虑到抗癌医疗险,例如安享一生,能彻底解决癌病所导致的住院治疗开支。

价格也是划算,60岁之前,一年不上1000块;

60岁以后,可能就1-2000。

不分个人社保,自费药、进口药品、靶向药物,诊断癌病前30日的检验费,门急诊费、ICU床位费,中医学医药费等,都能报销。

续保还挺友善,患上原位癌、癌病,都可以再次续。

针对超出60岁,人体一般,费用预算一般的老人而言,也是一个很好的选了。

四、商业保险总结

最终小结上:

总体看,福享e生优点和缺点都是有。

特点是,年纪比较宽松,最大80岁都可以买。

不够是,确保一般、价钱较贵、续保不友善。

假如年龄要求60周岁以下,提议优先选择普通百万医疗险,如尊享e生2019版、好医保长期医疗。

假如年龄要求60-65中间,可以参考一下尊享e生父母版,确保挺全方位的。

若超出65岁,身体状况逸佳、费用预算充裕,福享e生可以选择,现在市场上真没什么同类产品可以选择。

如果家长由于身心健康导致不能购买保险,那么你可以考虑一下抗癌医疗险,7、80岁也可以买,迁移掉疾病的住院费,是性价比高很不错的一个挑选。

唉,老年人买个商业保险这般不易,

所以不要等年龄大了、或是病了(特指重病)才反应过来购买保险…

Ps:

如果对于尊享e生2019版、尊享e生父母版、安享一生有兴趣,扫码关注「」后台回复「悦享」、「安享一生」,能看专业测评,及其购买保险。

想购买好医保长期医疗的,支付宝客户端搜「」,就可以找到这个产品。

想了解更多商业保险产品测评的基础知识,扫码关注“”,回应关键词“电子书籍”,就可以免费获得一份使用价值29块的《家庭投保指南》,使你在购买保险环节中,不会再踩雷。

星相守医疗险

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|488 浏览

达尔文宝贝计划12号来了!能赔先天性疾病、最低只要600多块

慧择小马老师|854 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览