新版本住房贷款来啦,30年才能调节一次,购房者必读(附24家银行LPR变换引导)

01

刚刚入3月,金融机构速率贼快的。

现在我们登陆工行手机APP,主页已经出现了存量房贷转LPR的通道。

由来:工行手机银行APP

中国银行更有效率,一进APP,立即弹出窗口提示。

由来:中行手机银行APP

没问题,与政策讲得一模一样,从2020年3月1日到2020年8月31日,金融机构必须完成存量房贷到LPR计费的变换。

不太清楚LPR计价是什么意思?可以看一下这篇文章科谱《房贷又能少还一点,那房价涨不涨?》。

而此次变换LPR计费,有两个关键点定义先要弄清楚。

1、存量房贷

专指2020年1月以前的住房贷款(2020年1月以后的住房贷款立即实行LPR),两种情况:

- 借款早已发放;

- 与银行签订了发放贷款协议书,但贷款还没下达的。

只要你是1、2任一种,那细心等待金融机构联络你啊。

到点,让你有唯一一次的好机会,影响——

是按照固定利率还贷,或是切换到LPR。

变换以后不能变(假如你刚借款,相当于30年只调一次)。

固定利率跟LPR的差别在《房贷又能少还一点,那房价涨不涨?》中,大家表述的很清楚。

包含为何还是建议大家选LPR,也是有剖析。还不明白的朋友们,能够再看一遍。

2、LPR

3月到8月,无论你在哪一天挑选变换,各大银行统一选用2019年12月的LPR,即4.8%。

那样就可以避免3月的LPR高,8月的LPR低,3月变换更贪便宜的情况发生。

由于变换后的LPR,立即决定了你将来贷款的加减法点。

加减法点公式计算:原合同书年利率-4.8%。

像我们自己的住房贷款,是5.145%。

误差便是:5.145%-4.8%=0.345%,其实就是添加了34.5个百分点。

之后我房贷利息,都是:LPR+0.345%。

由于贷款人只有一次机会,要不切换到LPR,要不选固定利率。

因此,加一点/减点一旦明确,后边就再也不会变。

之后住房贷款也只跟随LPR变,LPR降,就可少还一点贷款利息;升,就要多还款利息。

从这里出发能看出来为什么我国全力推LPR,因为他更加灵活,随时都可以调节,我国要管控房地产业会比较方便。

但从全世界低费率的背景看,长期性,我国利率一定还会往下沉。

因此,除非你想这一两年把贷款提前还掉,要不然都建议选择LPR。

02

说了那么多,那如何将旧住房贷款转化成LPR呢?

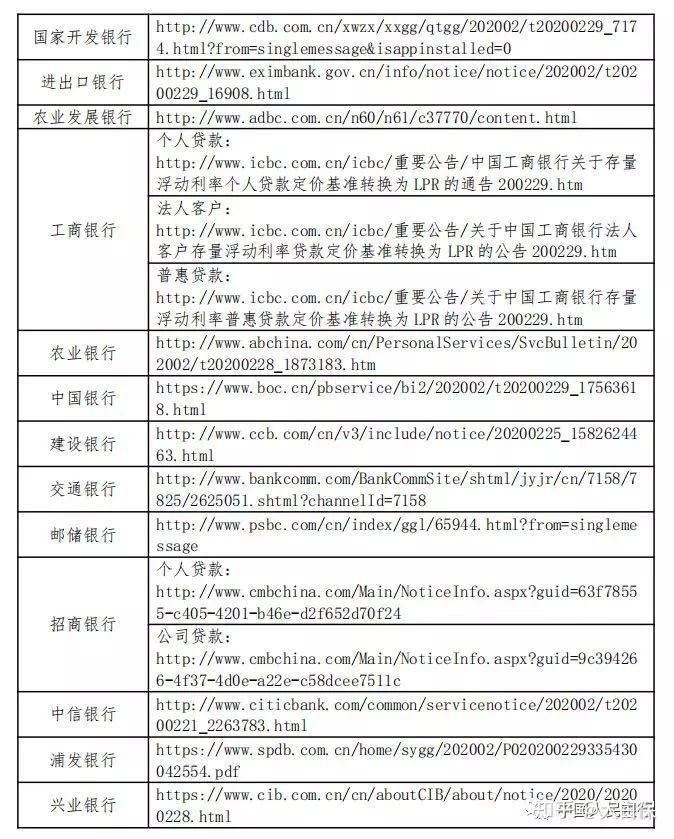

依据中央人民银行的统计分析,现阶段起码有24家银行业开启了变换工作中。

各是开发银行、中国进出口银行、农发银行、工行、农行、中行、建行、交行、中国邮储银行、招行、中信、浦发、民生银行、光大、平安银行、光大银行、广发行、平安、浙商银行、恒丰银行、北京银行、工商银行、江苏银行。

那些金融机构都官方网站、APP、官方微信公众号、营业网点、手机信息上进行了通告,挺比较好找。

找不着也无所谓,8月底进行LPR变换,是中央银行向银行中的死每日任务,金融机构比我们急。

因此,金融机构迟早会找我们,细心等待就行。

接下来我们就以工行为例子,告诉你们如何转换到LPR。

第一步:登陆工行手机软件。

第二步:主页点一下“所有”,随后寻找“社零—利率基准变换—一键转LPR”

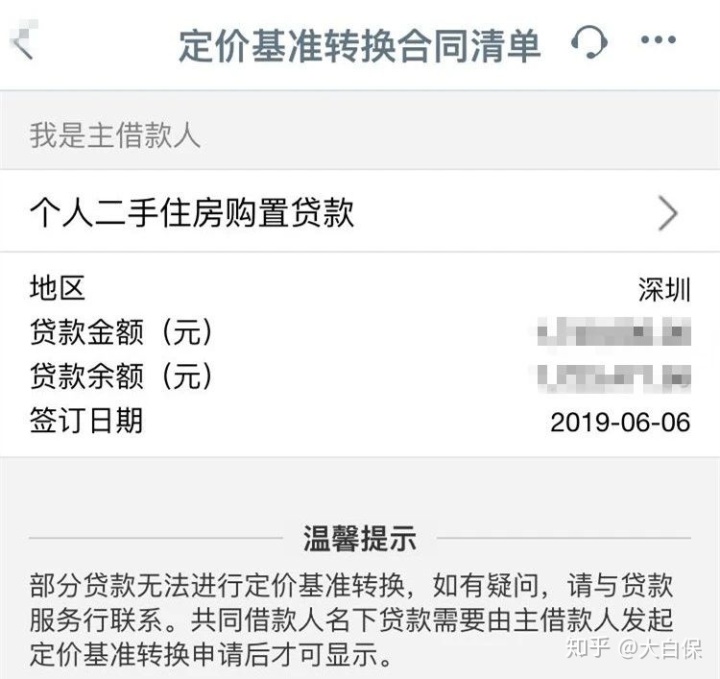

第三步:会有一份“定价基准变换合同清单”。

能够看见哪位借款的主贷款人,和银行借走要多少钱,还清多少了,及其金融机构什么时候放款。

瞄一眼就行,再次往下沉,进到第四步。

第四步:“合同变更确定”,这也是关键,一定要仔细看清。

大家逐个替大伙儿拆卸下。

重要信息1:定价基准

原来购房合同,银行贷款利率都是按照全国统一贷款基准利率4.9%来标价,银行可适度上调或折扣。

像我们自己的房贷利息是贷款利率上调5%,即贷款基准利率4.9%*1.05=5.145%。

假如转化成LPR,那银行贷款利率=五年期LPR+加一点/减点。

多说一句,五年期LPR对于贷款年限超出5年借款。

大家住房贷款借走30年,因此适用5年限LPR。

如果你借是5年下列贷款,那么你适用1年限LPR。

重要信息2:波动方法

我们现在房贷利息是5.145%。

转化成LPR后,加一点固定不动为34.5个百分点。

即,之后我房贷利息为:LPR+0.345%

LPR带入4.8%,得到5.145%。

看见没变化。

其实并不是。

洞天在↓↓

关键环节4:重新定价日

旧版住房贷款,依照固定不动日波动,一般默认设置固定不动日是每一年的1月1日。

而变换LPR后,最少可承诺一年调一次年利率,还可以承诺2年、3年、5年调一次年利率。

但工商银行实际上没给我选,默认设置一年调一次。

而实际哪一天调,主要有两种挑选:

1)每一年的1月1日

选这一,那需到2020年1月1日才实行新年利率。

2)放贷日相匹配日调节

我们自己的贷款是6月6日下达的。

我如果选这一,由于目前还是3月,没到6月,那到6月6日那一天,我新年利率便开始起效。

发现没,假如自己选“放贷日”,而相对应的时间,在3月-8月以后,即9月-12月中间,那其实从今年起,你就可以享受LPR标价,投标“1月1日”提前两三个月。

但是,由于新老年利率一样,具体还贷没变化。

除非是到2021年6月6日,再度价格调整时,LPR发生变化,那还款额度才也会跟着转变。

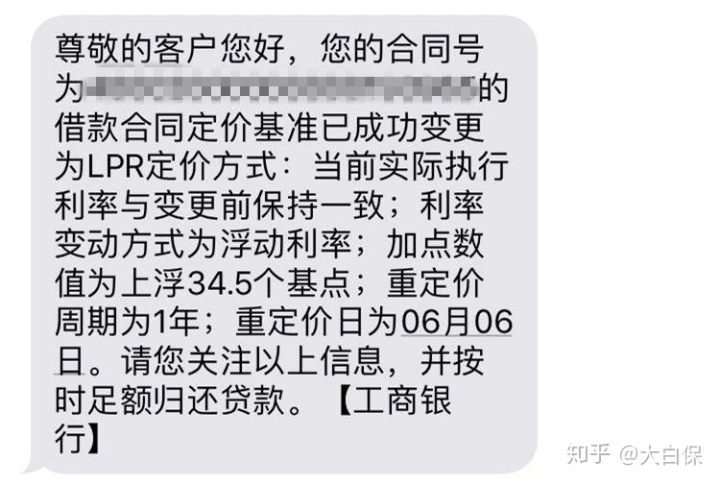

第五步:进行了合同变更后,点一下“确定”,再输入手机号码,做面部识别,变更流程就走完了。

迅速,大家就拿到了一条短信。

整个过程是否非常简单?

如果你搞清楚了什么叫LPR,什么叫加一点/减点,利率调整日微小差别,一定可以自助式进行。

提醒下,现阶段工商银行线上实际操作,只适用“转换成LPR”,如果你想要选“固定利率”,那得直到3月中下旬。

银行转化成LPR的操作流程也并不复杂,按提醒实际操作就可以了。

我们会有朋友分别在招商银行、中国银行贷的款,都在今日圆满完成了变换。

以下属于中行统计的24家银行存量房贷变换LPR的通知连接,感兴趣的小伙伴,根据需求自提。

图片出处:中央人民银行

你要是不了解实际操作手机网银,或贷款人不仅仅一个,那能等疫情结束,到银行线下推广营业网点申请办理。

不用去你当初借款的营业网点,但凡是该金融机构任一营业网点就能办。

还记得提前预定。

以防排长队,此次涉及到近30万亿元的存量房贷,金融机构也是有得忙了。

暖宝保3号少儿门急诊保险