没脑子买年金险=跟钱过不去,四款年金险PK(如意享/鑫享至尊/相伴一生/星享清福)

恩,文章标题讲的是年金险。

大家并不是要一棍子打死年金险。

仅仅近期卖年金险风气有点儿不合。

当预定利率4.025%的年金险终止上架,

又遭受保险公司开好局。

空气中散发的全是「停销」「限时抢购」的香味。

一、年金险适宜谁买?

可年金险,千万不要不理智没脑子买。

买年金险,关键处理文化教育、养老服务等硬性需求。

这取决于它投入的资金量不可以过小,不然没什么用。

随意举例说明。

小赵0岁,老李我存笔钱给小赵18岁读大学用,大学一年学费算2万吧。

因为通货膨胀存有,钱会愈来愈一文不值。

假定通货膨胀率为3%,那18年之后,具体一年学费是:

2*(1+3%)^18=3.4万。

拿大富翁教育金计算下,老李得每月存1500块(一共交11年),才能为小赵给予充足的教育金。

一个月1500,一年下来便是18000,并不是一笔一点钱。

肯定得慎重管理决策,特别是普通人家。

实际上,针对普通人家,与其说担忧18年之后、30年后文化教育、如何养老。

时下自已的健康保障、家中财务保障,会很迫切

极端点,看病也没钱,还犯愁哪些养老服务。

因此,平常人,优先选择重疾险、医疗险、意外险、寿险等基本保障。

年金险比较适合经济发展富裕家庭买。

二、如何挑到一款好的年金险?

怎么才能选到一款好的年金险?

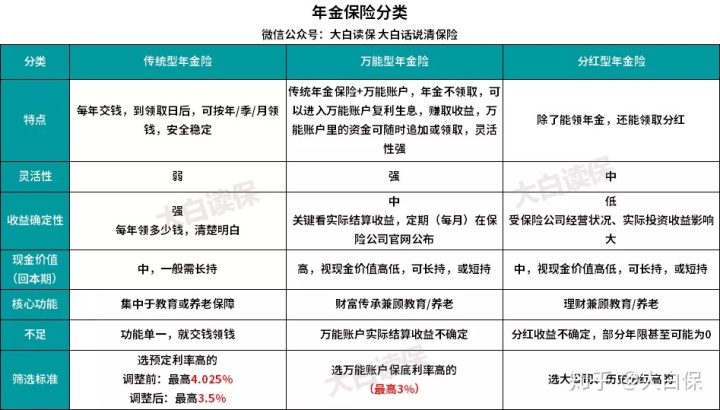

年金险,分三个大类,好多人傻傻分不清。

大家安排了一张表,一看就能懂:

下面我们就理论与实践相结合,拿商品来给大家细心讲下。

传统年金险,我选择了2款:

- 弘康相伴一生

- 复星辰享清福(又叫星颐)

万能型年金险,大家挑了2个爆品:

- 信泰如意享——称为10月停销;

- 鑫x致尊(庆典活动版)——中国人寿新出来的开好局。

一次性拆4款,大家够压力很大了,更加复杂的分红型年金险就不上了。

有兴趣的,能去看着我以前所写的安全金玺人生道路,它是分红型的。

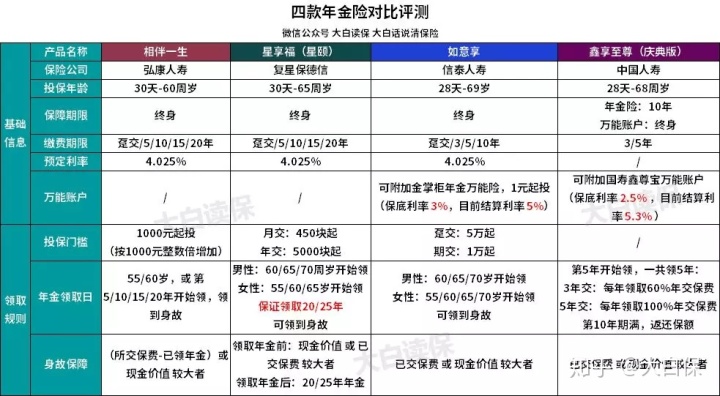

三、四款年金险基本情况介绍

4款年金险,我们做了两张图。

第一张,大概推荐下购买保险标准:

相伴一生非常简单:

先存款,到规定时间,再领取奖励,能一直领取死亡。

如果死亡,就赔现金价值。

星享清福尤其点:它能确保领20年、25年。

假定选20年,才领10年,人就去世了,那剩下10每年金会做为死亡赔付

相反,整整领满20年,人也好好活着,那就继续领分红保险,一直到死亡。

但是,以后死亡,就没得亏了。

星享清福是让你好好活着多领取奖励

而国寿鑫享至尊(庆典活动版)是:按时年金险+终生万能账户组合方式。

年金险保10年,购买保险第5年,逐渐领取奖励,分6次领完——这一部分利润是确立的。

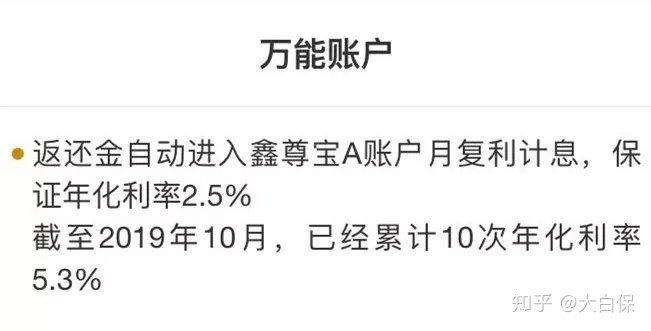

这个钱如果你没领,能够放到一个叫鑫尊宝的万能账户里去利滚利周转。

万能账户就复杂了,涉及到三个年利率:

相匹配到鑫尊宝,它保底收益是2.5%——现阶段最高最低年利率有3%

它结算利率,则无5.3%

5.3%,看见很吸引人,委托代理人也是把这一点吹爆了。

那么我们要浇冷水了,清算盈利只有意味着以往,可千万不要被欺诈将来也一定会有5.3%。

大家专门去国寿官网查询了一下,鑫尊宝的确有5.3%的结算利率。

但国寿别的万能账户,现在大部分结算利率仅有3.7%。

在当前利率下行的投入环境里,谁也没办法确保每一年都达到了5.3%。

针对鑫尊宝,一样一定要做好盈利有所变化的准备工作。

剩下来的信泰如意享,较大特点:灵便。

你能随意确定加不加万能账户。

不用,如意享就跟相伴一生一样,是传统年金险。

承诺每一年领是多少,就领是多少,盈利固定不动。

再加上万能账户,那如意享跟国寿鑫享至尊(庆典活动版)一样,盈利变为上下浮动了。

但是,如意享保底收益有3%,高过鑫享至尊的2.5%;

结算利率则比鑫享至尊低,是5%。

四、四款年金险实际收益率PK

剖析完产品优势。

下边就到了大家比较关心的一部分了——四款,哪种更值得购买?

要解决这个问题,得搞明白二点:

- 谁实际收益率更高一些?

- 你买年金险,目的是为了哪些:养老服务?财富传承?或鱼与熊掌想兼顾?

我们首先替大伙儿处理实际收益率问题。

要算年金险的实际收益率,能用大家详细介绍完的IRR函数公式(后台回复:IRR,可免费领IRR报表)。

IRR函数公式使用起来超简单

针对年金险,你只需要知道:

1、你每一年缴的保费

2、之后能够拿到手的钱——好好活着,在每年领取的分红保险;死亡了,便是已领取分红保险,加一次性死亡金

3、将以上数据信息,键入Excel,再导进IRR函数公式

就可得到一款年金险的实际回报率。

那样不管委托代理人讲的怎样非常好,都很难坑骗你。

下边和我们一起出手算算4款分红保险的IRR。

假定30岁小明买,历年交10万,共交5年,到60岁再领取奖励,一直领取80岁死亡。

那小亮可以从保险公司取回钱,包含:

- 60-79岁这20年来领取的分红保险

- 80岁死亡赔付

带入四款年金险,得到以下数据信息:

简易扫一眼:

星享清福每一年可领取的养老保险金较多,弘康相伴一生其次,信泰如意享至少。

而死亡赔付,鑫享至尊较多,如意享其次,最后就是相伴一生、星享清福。

那实际收益率呢?

把上边数字输入excle,拉IRR。

鑫享至尊最大,有4.241%

其次如意享,3.926%。

相伴一生居后,是3.883%。

最低是星享清福,3.227%。

那鑫享至尊最值得购买?

五、四款年金险到底谁最值得购买?

遗憾,这一定程度是一个假象

鑫享至尊有两个更贪便宜:

1、年利率更高一些

鑫享至尊万能账户利息是按4.5%算出来,高过2款普通年金——相伴一生、星享清福4.025%的预定利率,因而主要表现优于他们。

2、它50万万左右的分红保险一直没领到

反而是进入万能账户,最少存够40年,去翻转周转。相反,相伴一生、星享清福一直在被领取奖励、被“挖空”。因此,他们才会被鑫享至尊甩掉一大截。

那要是鑫享至尊,每一年的养老保险金具体如下,准时取走呢?

那它IRR仅有1.7%,比2.5%的最低年利率更低。

换上一种获得方法:

鑫享至尊的538810块,以后再领,放进万能账户里,直到60岁,再与如意享一样,每一年向外领62763的养老保险金,一直领取80岁。

会有什么后果?

系统将提醒你:余额不够。

换句话说,你这样子领,没到80岁,账户上就没有钱。

如果你直往中放钱,要不然合同书全自动停止。

而鑫享至尊,不管往万能账户中放钱,或是向外领取奖励,都没有自由。

必须国寿先允许。

答应了,往中放钱,先要扣3%服务费。

向外领取奖励,扣更深层次的,最大5%。

而相伴一生、星享清福,领取奖励不会受到限定

到合同约定的领到时长,每一年该领多多少少,便是是多少

更不会有没有钱领取的难题:

只需人这一辈子,能一直领取死亡。

因此,大家问你们,大家买年金险,目的是为了哪些?并不是没有缘故。

纯粹要给晚年时期一个确保,每一年富有使你保持体面生活,乃至去住高端敬老院,星享清福比较合适。

它死前能领取的养老保险金较多。

如果领取的早(从资金时间价值看:钱越快取得手上,越有价值),你能拿来追加投资,获得更高回报

假如你更在意财富传承,给子孙后代留一大笔钱。

能买鑫享至尊、如意享(含万能账户)。

但分红保险我建议你一分没动,全放进万能账户里,最少存够30年,现金价值才是比较高的。

还可以等你死亡,那钱会赔还你后代。相当于你基本上用不了。

既想养老服务、又想要存款呢?

相伴一生、如意享好一点。

死前有养老保险金领。

死亡了,也可以取回现金价值。

两边能兼具。

六、商业保险总结

因此,大伙儿知道了吧,买年金险,不愿踩雷,一定要做好三件事:

1、用不用的钱买

其他财产都是有三个特性:安全系数、流通性、回报率。三者是“不可能三角”,绝对不可能完成与此同时极致。

年金险是安全系数高、但流通性差财产,不要拿急需的钱买,不然初期退保险,损害会非常大。

2、搞好长持提前准备

绝大多数年金险前期盈利并不是很高,越中后期,盈利才越严重。

3、考虑清楚自己的需求

有些人可能调侃:

大家你白费口舌,可年金险盈利起早贪黑可能就4%,有意义吗?我还不如去购买基金、炒股票呢?

这便返回保险关键作用是什么了

防范风险!!

返回开始老李给小赵提前准备教育金问题。

实际上,老李只需要在小赵18岁那年为他备好13.6万就可以了,用不着一定要买教育金

他选教育金会有什么用呢

不用说定期储蓄(你真想退保险,谁都拦不住你),通常是下边2个:

1、财政性资金——到规定时间,这一大笔钱就会自动释放出来现金流量,满足教育要求

2、有管控权——钱什么情况下释放出来,是否一定给小赵,全投保人老李来定。即便老李离异,宝宝判给老婆。

因此,商业保险做为紧急避险型专用工具,关键在于防御,及可预测性。

你要找冲峰型、可以帮你赚高回报的,那年金险这类带些确保,是有问题。

买个年金险是否不易,扯出来这么多事?

Ps:

对相伴一生、星享清福(星颐)有兴趣,点击下方二维码,能够一个人去计算下。

弘康相伴一生年金险购买保险连接

星享清福(星颐)年金险购买保险连接

想知道信泰如意享、鑫享至尊,可联系保险公司线下推广委托代理人。

还有很多难题,还是老规矩,后台回复:资询,约个资深顾问,好好地详尽聊一聊。

如果要进一步了解保险理赔流程、保险理财产品,或者是对保障方案怎么配置有异议,扫码关注“”,后台回复“资询”,就能免费在线咨询我们自己的技术专业保险顾问。

小蜜蜂6号意外险