交个公积金,超过全国90%的人了?

刷到一个有意思的事:

如果你在交公积金,那你就超过全国90%的人了。

数据来自住建部和财政部发布的《2018年度公积金报告》:2018年末,缴纳公积金的人数为1.4亿。

也就是说,全国只有十分之一的人在交公积金。

要是你不信,那大白反而要恭喜你:说明你选的公司还不错。

01

不过,也有人看公积金不“顺眼”,想要取消。

最近的一个,是前重庆市长黄奇帆。

他在“新冠肺炎疫情下对经济发展和制造业复工的几点建议”里,提出取消公积金:

我国房地产早已市场化,商业银行已成为提供房贷的主体,住房公积金存在的意义已经不大,将之取消可为企业和职工直接降低12%的成本。

黄老爷子,一向敢说真话,大白很是佩服。

但这次,有点好心办坏事。

此次疫情,损失最惨重的是小微企业。

可取消公积金,帮不到它们。

《2018年度公积金报告》就透露——

2018年新开公积金账户的,公务员、事业单位、国企、城镇职工占了27%,私营不到50%。

上面这些公司,按12%缴纳比例再筛一波,剩下的也不多。

因为比例高=人力成本高,负担不起。

举个栗子。

小A、小B、小C、小D,月薪都是15000块。

小A的公司,按全额工资、12%比例给他交。

那小A每月公积金入账:15000*12%+15000*12%=3600块(公司、个人交同样的钱);

小B,也按实际工资交,但比例降到5%(公司可以选5%-12%的比例为员工交公积金)。

他每月公积金就是1500块。

小C,按深圳最低工资(2200元)交,即每个月公司交110,他个人交110。

小D,最惨,公司只给交社保,不交公积金。

3600、1500、220、0……数字已经说明一切。

再让大家猜下小A、小B、小C、小D的单位,你们大部分是不是会猜:

小A是公务员或大厂或上市公司员工;

小B是中型企业员工;

小C是普通民企;

小D是创业公司?

扬州市的一则数据能佐证这一猜测——

据官方统计,全市住房公积金缴存额较高(每月1500以上)的人群中,来自机关、银行、电力、通信、烟草等国有部门的占了80%以上。

所以,取消公积金,主要受益的也是这些本就不差钱的公司。

并不能减轻中小微企业的负担。

因为很多小微企业本来就不交公积金。

取消公积金,对它们更多是心理安慰——至少不担心员工举报,政府罚款。

取消公积金,也不意味员工收入就会增加——工资不还是人力成本吗?

所以,真要给小微企业减负,不如少扣税,效果立竿见影。

02

大白不赞同黄老爷子第二点理由——

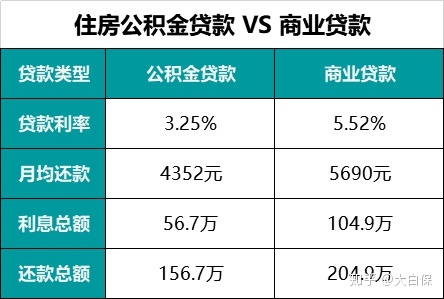

公积金贷款占贷款比例虽不高,但买房能用上公积金,可比找银行划算。

贷款5年以上:公积金利率,只有3.25%(二套是3.75%);商业贷款:4.85%以上(限购限贷潮下,实际平均5.52%)。

假设小A买房,贷100万,贷30年。

用公积金贷比商业贷款,能省48万利息。

所以,黄市长说,公积金贷款存在意义不大,我可不赞成。

大白在深圳买房,就用了公积金贷款。

按深圳政策,个人公积金贷款,最高贷50万;家庭,最高贷90万。

而深圳房市,主流成交额在300-800万。

买300万的房子,首付三成100万,余下200万贷款,公积金贷足90万,压力就小不少。

据大白调研:很多人不用公积金贷款,一是开发商不喜欢;二是以为流程很复杂。

那大白又要现身说法了。

公积金贷款不复杂,只要征信没啥污点、公积金连续缴纳6个月以上,没有未还清的公积金贷款,一般就能申请下来。

像大白,一个月就下来了,比商业贷款还快。

公积金贷款还有个好处:能贷两次。

比如你第一套房,全用公积金贷款。

之后你又攒了一些钱,想以小换大,第一套的公积金贷款也还清了。

那你买大房子,可以申请“公积金+商业贷款”组合贷。

或者,你首套房全用的商业贷款。

那不管你商业贷款是否还清,买第二套都可以用公积金贷款(银行跟公积金中心毕竟两套系统,互不干涉)。

想要公积金多贷,大白也教大家两个小方法:

1、以家庭的名义贷

各大城市,不管首套、二套,家庭都比个人贷的多:

图片来源:房天下

2、尽量不要动公积金余额

公积金能贷多少,有的城市,看缴纳年限,比如北京;

而深圳,看余额。

最高能贷余额的14倍。

像大白一个朋友,公积金余额5万,他就贷满了50万(个人)。

所以,如果你有买房计划,最好别动公积金。

余额除了会影响你的贷款额度。

也可以拿来凑首付。

比如你公积金余额有10万,那你可以先借10万,凑到首付里。

等房子买了,再去公积金中心办理一次性提取,把10万取出来还债。

每月交的公积金,也别浪费,可以拿来还贷款,减轻压力。

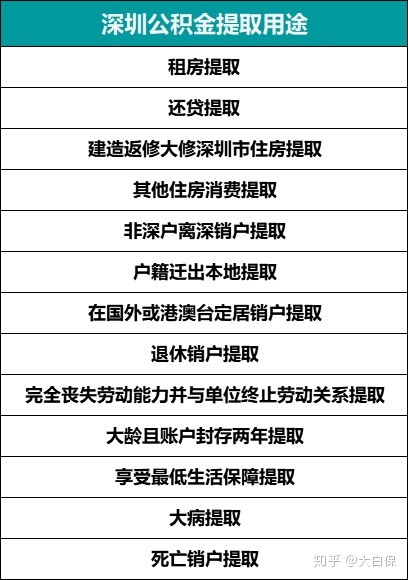

即使没有买房计划,公积金也可以办理提取。

还拿深圳做例子,公积金提取名义不少:

门槛最低的,应该是租房了,想办的,戳《公积金里躺着一笔巨款呐》。

其他都有一定要求,不算自由(Ps:针对近期的新冠肺炎,一些城市支持公积金提取,有需要的,可拨打12329了解)。

03

黄市长提出取消公积金,网上拍砖的也很多。

但支持取消公积金的也不少。

主要理由,公积金在“劫贫济富”——

买房能用公积金的,通常公积金交的高;交的少的,一般贷不到,或额度低,鸡肋。

而公积金贷款的钱,来自公积金这个大池子,等于交的少的在补贴交的多的。

乍一听有道理,其实逻辑错误:

公积金本身就是收入的一部分,尤其是个人交的那块(比如小A每月拿3600公积金,他自己就交了1800)。

公积金交的多,贷的多,也能正常还款,贷给这种人没毛病。

要是一视同仁,公积金交的少,也给贷,贷同样多的钱。

可最后还不上,那才对交公积金的人不公平。

所以,与其吐槽公积金“劫贫济富”,不如想办法找家好单位,提高收入。

此外,政府也应该提高公积金提取的灵活度。

说到底公积金是我们自己的钱,用自己的钱,还要各种申请,这才是大家觉得公积金鸡肋的真正原因。

有识人士多在这方面提建议呀~

Ps:以往不少朋友,因为工作忙,加了顾问,也只能晚上或周末问一问。如果你还想买保险,趁着疫情的空档,可以后台回复:咨询,预约个顾问,仔细详细地聊一聊。

小学童2号

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1048 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|733 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览