2020值得买重疾险盘点,嘉和保/超级玛丽2020Max/超级玛丽2020pro/优惠宝选谁?

国富人寿家的产品,一向便宜。

比如它家的定海柱,算是目前最便宜的定期寿险。

而国富最近新上了一个重疾险。

叫嘉和保。

01

特色还是:便宜。

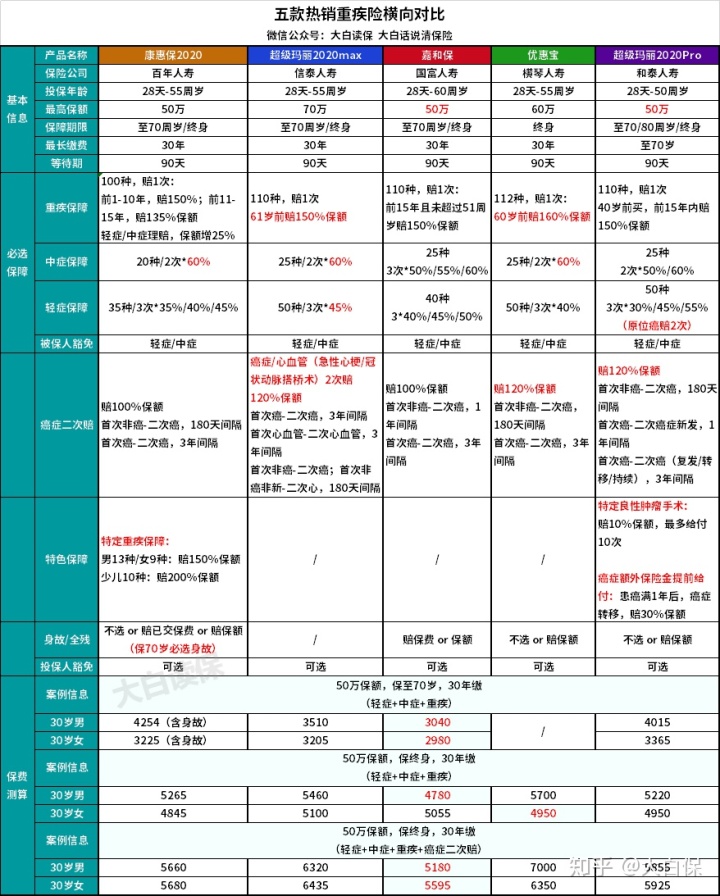

不信,看对比图:

可以看到:

1、只保“轻症+中症+重疾”(保到70岁)

2、保“轻症+中症+重疾+癌症2次赔”(保终身)

五款重疾险中,都是嘉和保最便宜。

换成“轻症+中症+重疾”,保终身的话,

那男性买,依然嘉和保,保费最低。

女性买,就优惠宝划算些,一年能省100块左右。

02

再比下保障。

这五款重疾险,基础保障一模一样。

都是“重疾+中症+轻症”,

然后,都可以选癌症2次赔。

以及身故责任(超级玛丽2020Max不保身故)。

剩下的就是各自的特色。

挨个分析下。

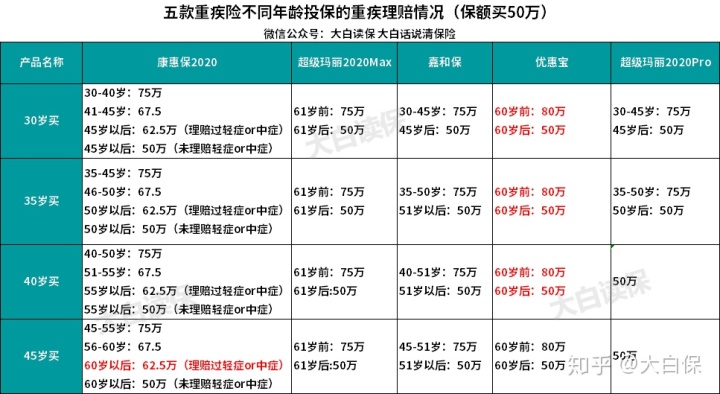

1、重疾保额

买重疾险,就是买保额。

因为保额决定了出险时,重疾险能发挥多大的作用。

这块,表现最好的是优惠宝,

其次是超级玛丽2020Max,

剩余三款,就都欠缺了一点。

为方便大家理解,大白特意做了两张图:

很明显,多拿赔偿,超级玛丽2020Max、优惠宝的门槛最低。

看几个栗子。

是不是能看出来了?

35岁后买嘉和保、超级玛丽2020pro、康惠保2020会比较吃亏。

到50/51岁之后,患重疾,它们都只能赔50万。

而超级玛丽2020Max,50-61岁,可以赔75万。

优惠宝,50-60岁,还能赔80万。

2、癌症2次赔付

癌症2次赔的意思是,如果你得了癌症,3年之后没治好、或是复发了、转移了、or新得了别的癌症。

又或者是,第一次得了别的大病,180天/1年之后又不幸得了癌症。

它可以再赔你一次,多给一大笔钱。

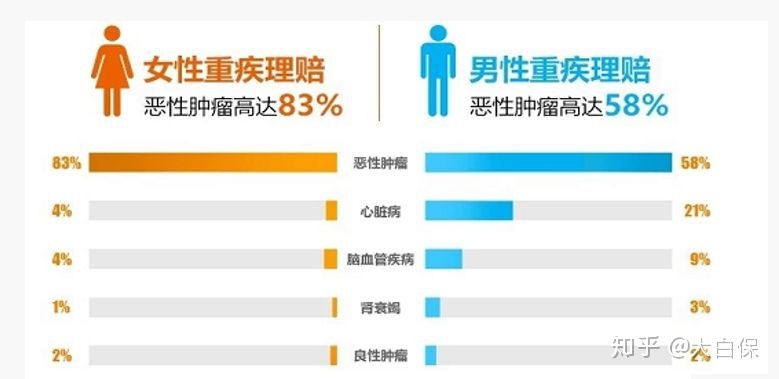

从保险公司理赔报告看,重疾险里,赔得最多的就是癌症,大概占总数的6成。

癌症又容易复发,一复发又要花超多钱去治。

所以预算够的情况下,可以把癌症2次赔带上。

价格呢?

嘉和保最便宜。

50万保额,保终身,30年缴:

30岁买,嘉和保一年保费就5000出头。

比其他四款,便宜500-1000块。

而且,带上癌症2次赔,相比不带,嘉和保也就贵了10%左右,性价比很高。

但它家的癌症二次赔,相比超级玛丽2020Max、优惠宝、超级玛丽2020pro要差一点。

大白的表格展示的很清楚。

比如优惠宝,

二次癌症,赔的钱更多——120%保额;

间隔期也比嘉和保短。

不过,加了癌症2次赔后,优惠宝,男性买,保费直接飙到7000,太贵,不推荐。

超级玛丽2020pro:

赔120%保额。

间隔期也比嘉和保短。

尤其是新发癌,只要1年。

而其余四款,不只是嘉和保,都要等3年。

超级玛丽2020Max:

最特殊。

它的癌症2次赔,多绑定了一个心血管2次赔。

也就是说,第一次患大病,赔了;

过了一段时间后,又得了癌症,或是心肌梗塞、冠状动脉搭桥术,能再赔一大笔钱。

保障更好,所以相比其他几款,超级玛丽2020Max也要贵一些。

那该怎么选呢?

预算够,

男性,大白建议超级玛丽2020Pro、超级玛丽2020Max二选一。

结合保额上的优势,买超级玛丽2020Max会更好。

从理赔报告看,在所有的重疾里面,男性理赔最多的是癌症,其次就是心脏病。

买超级玛丽2020Max,就很合适。

要是女性买,

40岁以下,可以考虑超级玛丽2020pro。

虽然比嘉和保贵,但癌症2次的保障更好一点。

40岁以上,那就买嘉和保。

40岁-51岁,嘉和保得重疾,还能赔150%保额。

而超级玛丽2020pro就没有重疾保额增加了,就差一些。

至于其他保障,

比如轻症、中症,这五款差别不大。

而身故,大白建议不选。

省下的钱,可以补充一个保到60岁的定期寿险,比如定海柱。

剩下的,像超级玛丽2020Pro的良性肿瘤责任、癌症提前给付,大白觉得没啥意思,可以不买。

最后总结:

1、保“轻症+中症+重疾”,保到70岁:

预算够,首选超级玛丽2020Max,送保额够大方。

要是预算不足,那就嘉和保,足够便宜。

2、保“轻症+中症+重疾”,保终身

男生买,首选依然是超级玛丽2020Max。

预算紧张,就嘉和保。

女生的话,那买优惠宝,最便宜。

3、保“轻症+中症+重疾+癌症2次赔”,保终身

男生,还是超级玛丽2020Max。

女生买,40岁以下,不妨考虑超级玛丽2020Pro。

40岁以上,或预算不足,就嘉和保。

暖宝保3号少儿门急诊保险