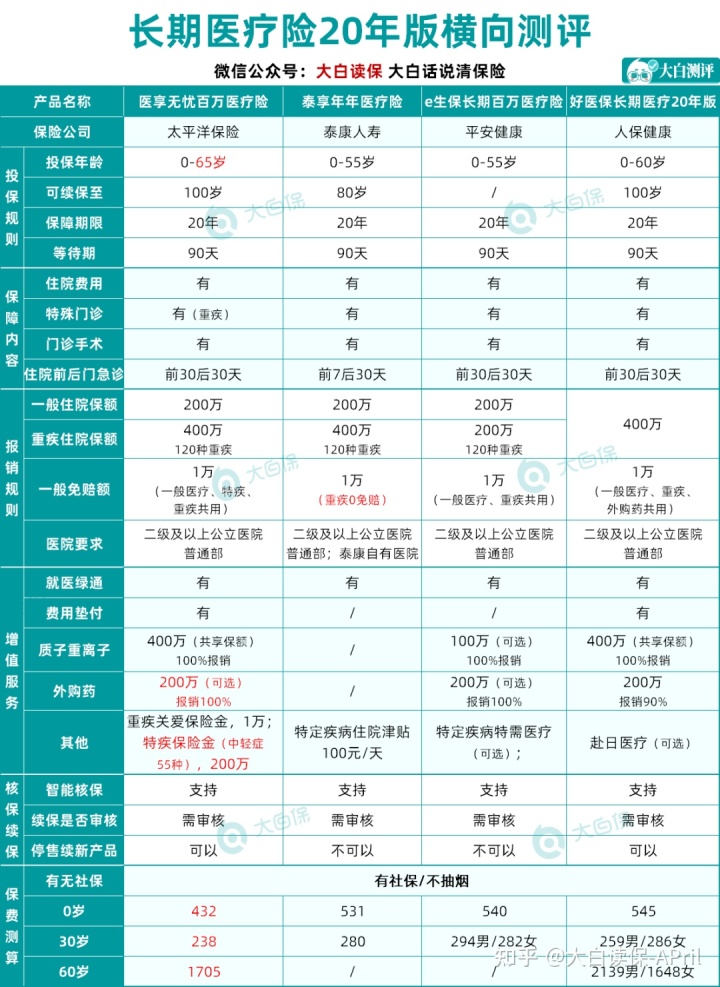

医享无忧百万医疗险,保20年,和好医保正面硬刚

大保险公司正经起来,太恐怖了。

这并不,中国太平洋这几天全新上线个新产品 —— 医享无忧百万医疗险,

和泰享年年、e生保、好医保20版一样,全是保证续保20年长期性医疗险。

重要别人医享无忧确保全方位不用说,价钱要便宜,

简直是正脸硬杠节奏。

我就来给大家详尽专业测评一下,看一下几款长期性医疗险,选哪个更值得购买?

想要知道一款百万医疗险到底怎么样,主要是看这几方面:

01 费用报销范畴充裕吗?

报销范畴,便是保险公司能够帮你出的钱,一定是愈多愈好,

住院医疗花费、特殊门诊、小手术、住院治疗前后左右门急诊医疗费,这4项保障责任还是比较基本的,

基本上变成百万医疗险的必备。

但很多产品会到细节方面刨坑,例如陪护费、急救车服务费,就悄咪咪的不会给你保,

但是我看了一下,几款在关键点上面解决得非常好,

并且医享无忧、e生保、好医保20年版住院治疗前后左右门急诊义务时限,增加到前30天之后30天,

比一般的前7天内30天,要出色那样一丢丢。

但仍有好多个小一点,应注意,

医享无忧,它一般医疗是没有特殊门诊的,仅有重疾诊疗包括了这一特殊门诊的医疗费。

那假如是做医院门诊分析,如果没有做到重疾严重慢性肾衰竭的水平,这笔费用就难以费用报销。

泰享年年,他在医疗费应用这方面,做了些限定,

诊恶性肿瘤治疗费年限额20万,换句话说,像癌病放疗化疗、恶性肿瘤免疫治疗、靶向疗法、肾透析等烧钱新项目,一年只有费用报销20万。住院治疗前后左右门急诊医疗费,年限额在10万。

许多热门的百万医疗险,全是仅有本年度额度,并未对特殊内容进行额度。

虽说,有一些工程项目的额度,也不算过份吧,一般花不上这么多钱。可是在临床时,也的确可能会有点拘束。

这一轮的PK,e生保和好医保获胜。

02 续保标准如何?

这四款,基本都是20年保证续保的持续医疗险,在续保这方面早已特别优秀了,

立即锁住20年确保;20年期满,都经过保险公司审批,审批通过才可以购买保险。

但是,要是商品停销了,

好医保还可以免等待期、不用健康告知续保别的医保商品;医享无忧也表示:会妥善安排转保有关工作。

但e生保、泰享年年,只会在20年保证续保期限内,商品停销才能够再次续保,到期时就不会再购买了,也无法没有理由转续同类产品。

从这一点看,

好医保20版更友善、医享无忧紧随其后。

03 个性化服务多种多样吗?

个性化服务,是保险公司附加所提供的。

每个商品所提供的是不一样的,一般大家都非常关心的是:

诊疗垫付服务项目、重疾绿通服务、恶性肿瘤特药服务项目、质子重离子医治。

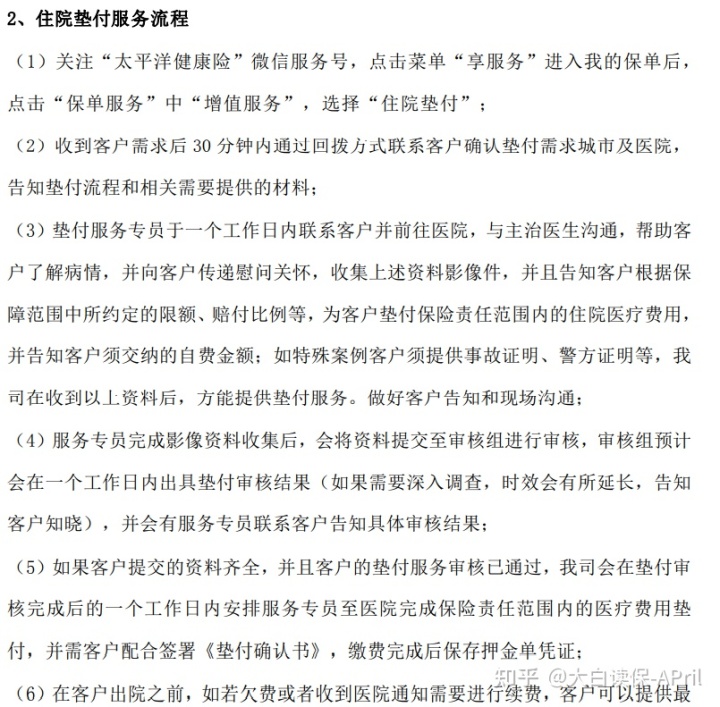

诊疗垫付,通常是避免因受益人一时无法筹资花费,耽搁医治的最佳时期。

有诊疗垫付服务项目,可以放心许多。

重疾绿通服务,通常是分配预约挂号、专家出诊、住院手术、和后续复查等,不一样商品所提供的有所不同。

恶性肿瘤特药,就是针对恶性肿瘤的增值服务,一般是处理院内外中药的难题,

医治恶性肿瘤的药物价格非常高,有的没有进到国家医保目录,医院门诊一般没有。

有一些尽管进到国家医保目录,可是医院门诊都没有,那就需要去院内外买。

身边也有患疾病的好朋友肯定知道,院内外药是一笔不断、比较大的费用,

恶性肿瘤特药这一额外义务最好是有。

质子重离子,是治疗治疗恶性肿瘤比较优秀的方法,特征是贵。

现阶段上海市质子重离子医生是中国水准最高,因此很多百万医疗险要求上海市区开展质子重离子医治。

一些商品也有手术后家庭护理服务、就医咨询管理等,服务项目更多种多样...

这4款较为出来,医享无忧更为出色。

应该有的都是有,并且保额充裕、医保报销比例也会更高,归属于“德智体美劳”全方位发展的那种参赛选手。

拿大伙儿比较关注「外购药医疗和垫付」而言,

30岁选购医享无忧,附加上外购药确保,仅用多多9元钱,价钱仍是这4个商品里边最低;

一年有200万报销额度,0免赔,100%费用报销,并包括了现阶段比较火的CAR-T抗癌药物。义务写进了主条文,也不必担心保险理赔了不可以续保问题。

对于垫付服务项目,

医享无忧无限次、并没有一次额度,响应速度快。

搜集完材料后,一个工作日内,要得出垫付审批结果;垫付审批结束后,一个工作日内,要为到诊疗垫付。

并且,它全部操作步骤也写的十分清楚,

必须如何申请、申请办理需要用到哪些材料...每一步都十分详尽,跟着走就可以了。

就特殊的放心和好用。

特别是你说遇到事情了,急用钱时,有些人能够给你指条明路,那类坦然,确实,懂得都懂。

除此之外,

医享无忧还带有200万保额的特疾保障金,及其1万元重疾关爱保险金。

我看了一下,医享无忧这一特疾保障金啊,

它扩展的病症,等同于大家重疾险里边的中轻症,

例如:轻微的恶性肿瘤、比较轻心肌梗塞、微创手术冠状动脉搭桥术、轻中度偏瘫、轻中度类风湿关节炎...这些

相当于在一般医疗和重疾基本医疗保险中间,特多加了个中轻症诊疗。

重疾关爱保险金就比较好明白了,第一次诊断重疾,给付1万。可以说是在一定程度上,对免赔额这方面的填补了。

04 赔付门坎有多高?

比照完确保具体内容,我们还要看一下赔付门坎,这决定了患病后,究竟可不可以赔?

这怎么看一个医疗险商品赔付门坎有多高呢?

看这俩指标值就行了:

1)免赔额;2)免责声明中对既往症的概念

在免赔额层面,

泰享年年医疗险更胜一筹,医享无忧则其次。

泰享年年重疾0免赔,

并且!多发的甲状腺癌无论等级分类,一律归到重疾,立即0免赔,

这一点在最新政策后,是非常不容易的出现了,能够降低赔付门坎。

像好医保20版,轻微的甲状腺癌,是归在一般医疗疾病中的,有1万免赔额。

对于医享无忧,尽管它也是有1万免赔额(一般医疗、特疾、重疾同用)。但是它有一个非常大闪光点是,假如是家庭主要成员一同购买保险,能够分享这1万的年免赔额。

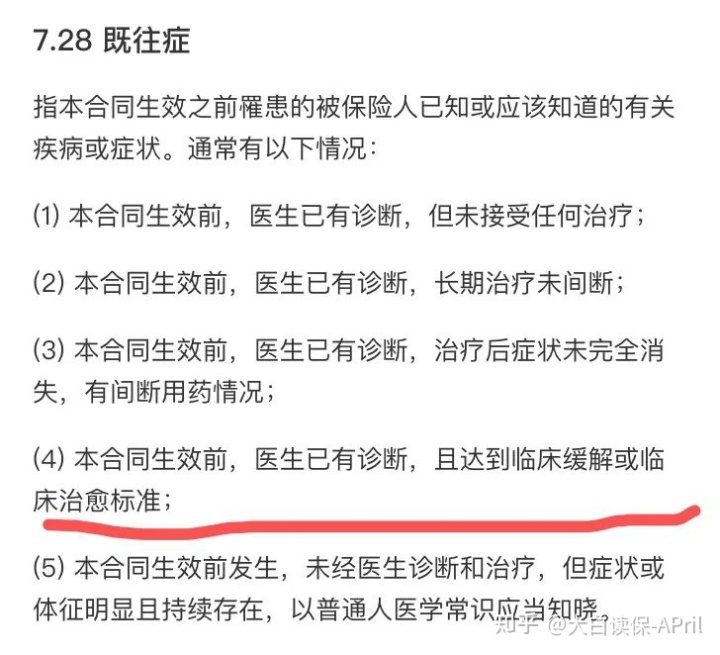

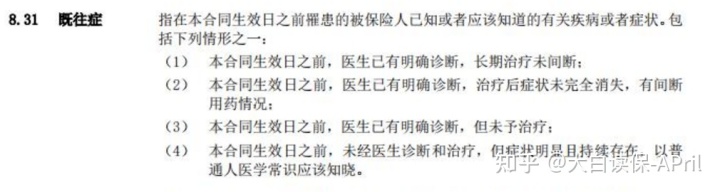

而既往症,

是指被保险人购买保险以前,身上已经发生了的病症或者有身心健康里的出现异常,

医疗险一直以来都做为免赔,

好医保长期医疗· 20版:

医享无忧:

对身体没有那么身心健康的群体,实际上不是很友善。

但是,那些小的身体问题,只需治好了,且正常的保险投保了,

之后再患得话,泰享年年和e生保还是能够理赔的。

安全e生保长期性医疗险:

泰康泰享年年:

正确了,能否赔,捋清楚了,能不能买,我就顺口就跟大家提一下,

这主要是牵涉到健康告知方面的知识,

假如你人体有些小出现异常,又想购买能锁住20年保证的长期性医疗险,直接将检查单发送给顾问老师,让顾问老师帮你看看,哪种比较合适。

05 经济实用不太高?

从价位来看,

医享无忧百万医疗险,相对性比较便宜,

在公开发布费率表格中,能够看见医享无忧和泰享年年更加确实、全透明,发布到99岁,

而好医保和e生保,也只发布到五六十岁,

要记住,年纪越大,保费也越高,

往后面这几款的价钱,是否贵到可怕,咱如今也不为人知。

06 小白总结

总体读下来,针对保20年长期性医疗险而言,

好医保20版和中国太平洋医享无忧,这几款也是不错的选择。还包含住院治疗垫付、反质子重离子、外购药等义务,综合保障全方位。

医享无忧乃至在很多方面,还需要比好医保强这么一丢丢,价格也是相对性比较便宜,果真有两把刷子。

注重高性价比和索赔感受,选医享无忧:

家中选购享有9.5折优惠,与此同时分享1几万年免赔额。(56~66岁购买保险通道,临时还没有发布,要买的好朋友,可以直接加顾问老师,正式上线会第一时间通告大伙儿。)

身心健康难题较多,那就选择好医保。

好医保对一部分病症的核保会比医享无忧比较宽松一些,假如医享无忧通不过智能化核保,值得一试它。

总而言之呢,

针对年纪较大、需要锁住20年长期性确保的群体,选这几款毫无疑问错不了。

60岁买,可以直接保到80岁,四舍五入等同于保终生了。

假如是人体很健康的青年群体,可以考虑选购较为热门的短期内百万医疗。例如尊享e生2021、超越保2020、好医保6年限版。

由于买20年期,例如好医保,

到期时,要再次进行健康告知,保险公司批准后,才可以然后续保。

这里边就存在一定风险,那这20年之内出现了赔付,期满可能就能被保险公司拒保;

而短期内医疗险,

虽然因为管控缘故,到期时也需经过保险公司审批了,

但是同时他们还在条款中标明了,保险公司不会因为单一被保险人身体状况改变或历史时间赔付状况回绝续保。

只需商品没停销,就能免等待期,免健康告知再次续保。

与此同时,短期内医疗险的等待期较短,只要30天;重疾基本上都是0免赔;像花费垫付、质子重离子、外购药这种义务都是有,医保报销比例也会更高,确保更加全方位。

假如如果你们也有不懂的问题,或者想要比照商品,可以留言帮我,帮讲解一下。

暖宝保3号少儿门急诊保险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览