5家保险公司将撤出线上业务,几款重疾险将下架

信泰、天山、复星等在内的好几家保险公司将撤出互联网保险业务流程。

调节商品:达尔文/健康保系列产品

调节具体内容:元旦节前在网上永久性下线

小白提议: 尽快分配购买保险

重大消息!

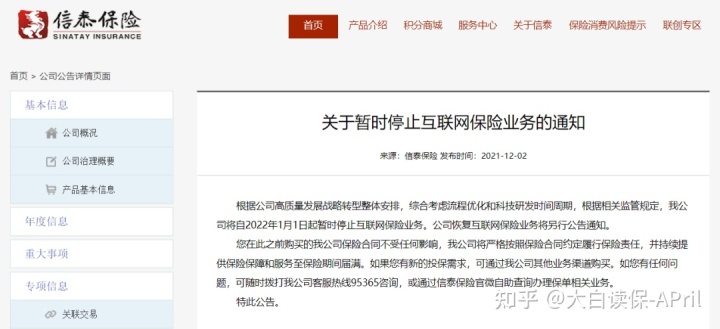

12月2日,信泰官方网站公布,从来年1月1日起,将没有在互联网销售商业保险。

而小白收到最新的消息:

不仅仅是信泰,

天山、复星联合健康、弘康、近百年、珠海横琴这几家,都将撤出网络销售业务流程。

换句话说,以后我们在网络上,既很难买到这种企业的年金险、增额终生寿险(由于没有资格卖),也买不到他们家里的重疾险、医疗险、意外险、定期寿险(除非是保险公司后面又积极重归)。

给我们带来的危害是非常大的。

小白将在三方面来给大家剖析,爱看精华(下线产品名录),可以直接拖到第二章节目录。

- 保司撤出线上业务,3大不良影响

- 什么商品通过网上永久性下线?怎样选?

- 信泰等为什么要撤出互联网保险业务流程?

01 保司撤出线上业务,3大不良影响

3大不良影响,是针对大家普通大众。

1.好几个爆品下线,在网上可选择商品减少

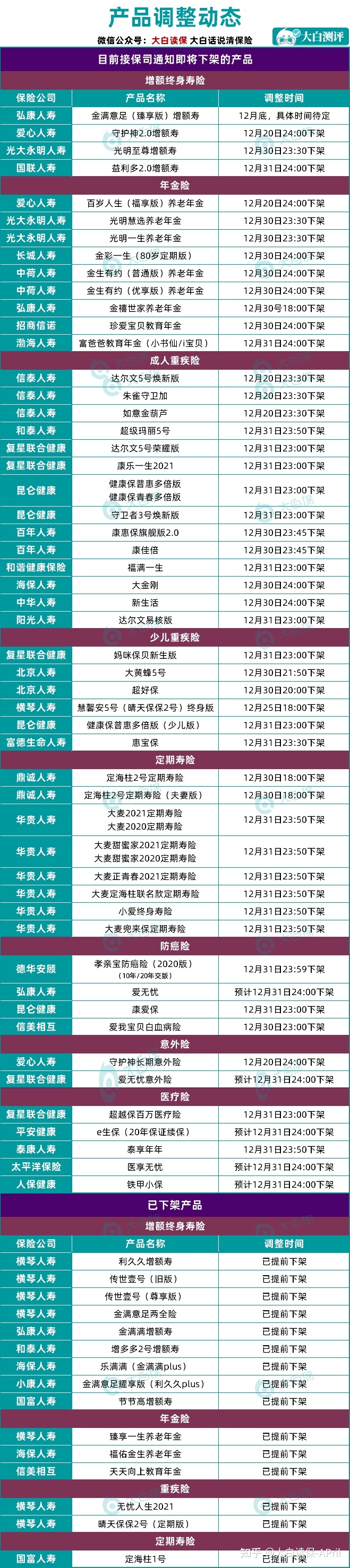

像达尔文5号焕新版、健康保青春多倍版(强仕1号)、妈咪保贝再生版、达尔文5号荣耀版、超越保、康惠保旗舰版2.0这些,全是现阶段的大爆品,都要在元旦节前通过网上永久性下线。

那元旦节之后再买,由于一批线上保险中坚力量的撤出,可供选择的商品的的确确会少许多。

特别是年金险、增额终生寿险,有权利售卖的20家大企业,现阶段触网的并不多。

2.留意是下架,并不是完全停销

换句话说,想购买那还是能去保险公司线下推广营业网点买。

3.但购买保险会繁琐很多

网上购买,只需健康告知能通过、保费可以接受,点一下购买保险连接,按提醒一路实际操作到支付就可以,很省时省力;

而线下推广买,要同时符合两个标准才可以:

a.你所在城市,有保险公司子公司; b.购买保险,可以跟委托代理人零距离进行同步录音录像。

银保监设计方案这种投保流程,有之良苦用心(防止委托代理人欺诈市场销售),而对习惯互联网技术游泳、注重质量的小伙伴来说,显著繁杂了、费时间了。

小白还是建议大家今天就看一下:你心仪的商品,都是在哪些城市卖…很有可能由于商业保险公司分支机构偏少,元旦节后,就不能购买了。

因此,有心网上买好保险好朋友,留意早做打算。

而早已购买保险好朋友,不要想太多,保险公司对于我们的保险单负责到底,你确保不会受到危害。

02 什么产品会下线?该怎么选择?

先讲大家比较关心的,后再来给大家剖析为何信泰要撤出网络销售销售市场。

小白综合性多方信息,梳理了一份现阶段更新最快的商品下线明细:

涉及到商品许多。

为省时省力,还是建议大家优先选择关心元旦节之后通过网上永久性下线的商品。

包含:

1.弘康人寿

金满意足(臻享版)增额终生寿险

2.光大永明

光明慧选养老年金

3.信泰人寿

达尔文5号焕新版、如意金葫芦、朱雀守卫加。

4.昆仑健康

健康保青春多倍版、健康保普慧几倍版。

5.复星联合健康

妈咪保贝再生版、达尔文5号荣耀版、超越保2020、爱无忧隔离险。

6.华贵人寿

大麦2021,大麦青春无限、大麦甜美家。

据小白把握的信息,华丽是全方位停销,元旦节后不管网上还是线下,都很难买到。

而医享无忧、泰享年年,据了解再次办理备案根据之后就会重归。但是时间不确定性,因此大家最好是还在下线之前就买更好。

小白挑好多个简易聊一聊分别的优点。

金满意足(臻享版)

1)利润高

IRR(实际收益率)最大可以达到3.49%,处在增额寿里第一梯队。

2)返本比较快

更快第7年,现金价值超出保费,退保险不亏。

3)交通事故附加赔

休息日交通出行身故,附加赔1倍合理保额(含私家轿车)。

4)保单贷款利率市场最少

仅4.5%,非常适合中小型企业主资金周转。

适宜谁?

- 身心健康出现异常的朋友们(健康告知就1条,不能买重疾险,增额寿存款钱,可以作为重病应急金)

- 有财富传承市场需求的中高净值家庭

- 想解决超前消费的上班族

- 想提早给孩子存培训费、出国留学金的爸爸妈妈

光明慧选

1)知名品牌养老保险金

光大永明,中央企业环境;

2)平价门坎

总保费≥30万就可连接养老服务中心,病了不连累儿女;

3)确保领到20年

20年后代没有死,再次领直至过世 ,一辈子百度有钱花;

4)可以搭配万能账户

最低年利率3%,资产平稳升值。

适宜谁?

- 在乎财产安全,将来可领大量养老保险金

- 期待以后能搬入养老服务中心,品质养老

- 钟意知名品牌

达尔文5号焕新版

1)赔的多

60岁之前,初次重疾赔180%、初次轻中症各自赔40%、75%保额。

2)癌病确保强

癌病一查便是末期,多赔30%保额;

悲剧第二次诊断癌病,能再赔150%保额。

适宜谁?

- 期待赔到多的人

- 在乎肿瘤复发的群体(如男士)

健康保青春多倍版(强仕1号)

1)赔的多

60岁之前得重疾能赔160%,得中症能赔90%,得轻症能赔45%。

假定保额买50万,那60岁之前,各自能赔80、45、22.5万,非常高了。

2)重疾赔的次数频繁

最高3次,得了癌症,赔;间距1年,又得了尿毒症,赔;10年之后,患上急性心梗,也赔;

3)女士买非常便宜

保额40万,保终生,每一年只需4552元,比一次重疾金牌“达尔文5号焕新版”就贵8元钱。

适宜谁:

- 年纪35岁以下女士(35-45岁,换健康保普慧几倍版)

- 没安全感得人(如果费用预算够,把癌病补贴也携带)

惠宝保/妈咪保贝

多给小孩保2、30年,那选惠宝保或妈咪保贝,全是超便宜较好,有身体问题,也都适用智能化核保。

适宜谁?

- 费用预算比较少的家中

- 想给孩子拉高保额的

大麦2021

上有老下有小家庭支柱必不可少,真遭遇不测,大麦2021赔的钱帮你继续养家糊口。

如果患有高血压、糖尿病患者、甲状腺癌,试一下华丽兜来保,符合要求,也可以保上。

超越保

确保超级全,价格对比好医保划算,6年保证续保的,智能化核保+人力核保也支持

医享无忧

保证续保20年、知名品牌、投保年龄已对外开放到65岁

但是55岁以上人买,得给予六个月内的体检报告单,很严,55-60岁,依旧可以考虑到超越保。

爱无忧隔离险

全国疫情又更新,买的人多,价钱上涨(43块再涨59块),但性价比高仍然突显

防护补贴到底怎么赔?复星出了一版表明,大伙儿后台回复:防护,就可以看到。

上边这类产品,都入选11月强烈推荐排行榜,是非常值得下手的好产品。

大伙儿不懂装懂根据需求挑选。

必须协助的,不论是健康告知、职业定位、产品对比、保单管理,都可以问老师们。

服务项目完全免费,无需有担忧。

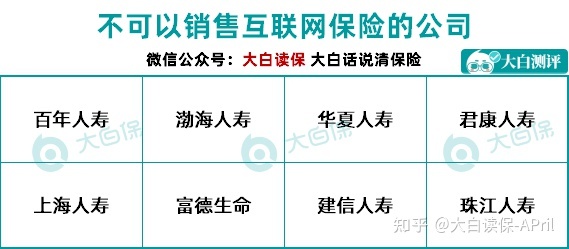

03 保险公司为何要撤出线上业务?

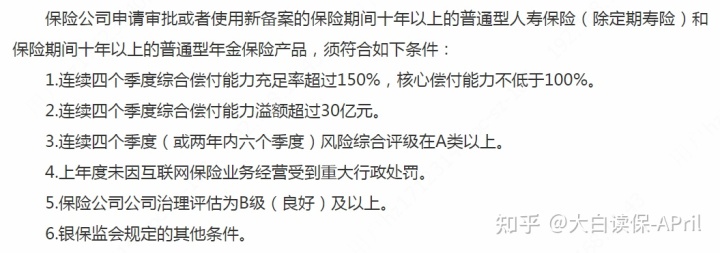

依据银监会的相关规定,想要在网上卖年金险、增额终生寿险,必须满足:

这就要求非常严格,国内仅有20家大保险公司能够满足,大而企业产品的性价比高,大家都懂。

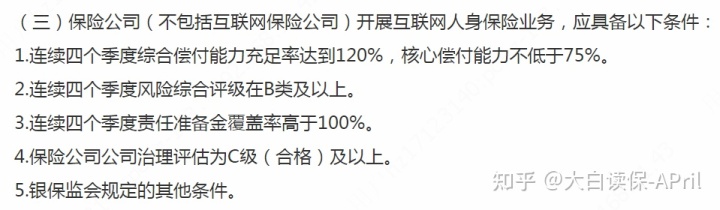

但在网上卖重疾险、意外险、医疗险及定期寿险的需求,实际上不太高:

含信泰等在内的56家企业都基于。

仅8家企业不符。

像百年人寿:

它家最新风险评级为B类,符合规定,但上年3、4一季度风险评级为C类,不符合持续四个季度风险评级在B类或以上,得过了2个一季度才可能符合要求。

因此百年人寿归属于处于被动撤出。

而信泰呢?

则更加像积极选择离开。

尽管公司治理结构评定级别,对外公布公布,小白查不出,但信泰现阶段各类数据信息还算不错:

综合性偿还率、关键偿付能力155.24%;持续4个一季度综合性定级为B;在今年的前3个月度,保费收益368亿人民币,同比增加50%,2021全年度保费有希望完成650亿,资产总额上年已破千亿元,稳稳一家中大型保险公司。

信泰在通告里给的解释就是:

高质量发展的战略转型,考虑到业务流程优化与高新科技产品研发周期但最终所决定的

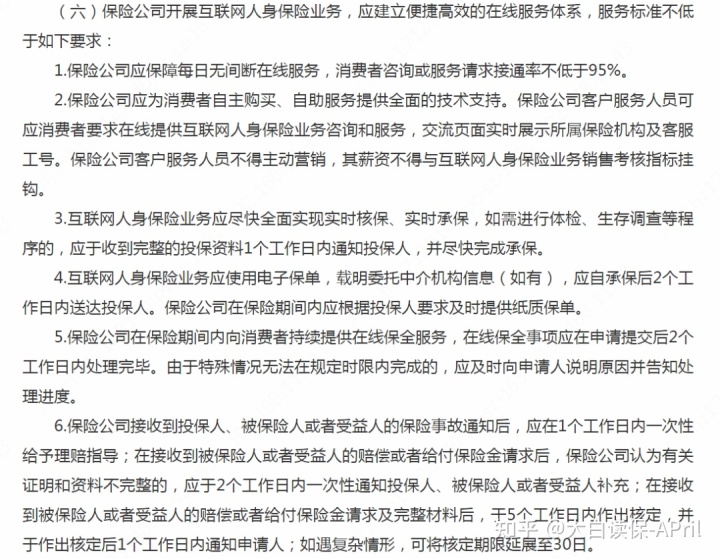

小白在研究互联网技术最新政策时,也就跟大家提到,管控父亲对网络销售保险服务水平,规定比线下推广商业保险更高一些:

这便非常考验保险公司全面的线上经营能力和在线客服水平。

而信泰的意味都是,它需要一段时间开发设计及更新老系统。

因此大家不必担心保险单安全系数,信泰等退出的企业,仅仅元旦节后,再也不会在网络上卖保险的人,并不影响他们线下推广再次市场销售,也不会影响己经购买保险实施的保险单。

但那些并没有公布要撤出互联网保险业务企业,

由于互联网技术最新政策需求了,网络销售商业保险,产品名字里一定要包括“互联网技术”字眼:

因此元旦节前,它们商品,包含百万医疗险、重疾险、定期寿险、意外险,都会下线。

等调节好啦,再次跟管控父亲办理备案好啦,才会再次发布。

仅仅下线到再次发布,会出现时差,实际间距多长时间,谁也不知道,可能会耽搁小伙伴们的购买保险:

特别是在生日在12月-来年1月的朋友们,生日一过,光重疾险的保费,便会贵几百。

更重要的一点是,元旦节后新发布的商品,在小白看起来,降价的概率非常小。

意外险

早已卷不能卷了,保险公司为操纵赔付风险性,不是把高保额版本号下线(如安全橙保卫)、便是限定购买保险(非一二线不要买100万保额),和增加健康告知(大家保、大护盾、小蜜蜂2号);

百万医疗险

除新上几款保20年百万医疗,确保及价钱已经非常长一段时间,并没有给大家惊喜了;

定期寿险

不一样商品的价格差,也变小至几十、几百元,看不见跨越的方位,华丽新里的定寿,可能比自已的老商品还贵,这是一个数据信号;

重疾险

确保愈来愈全,所带来的保费节节攀升,是大家公认,即便新产品报价差不多或微降,对工资不高的小伙伴来说,仍然贵。

信泰这几年在网络上迅猛发展,关键靠的是(重疾)赔1次、60岁之前能够多赔80%保额、癌病能赔2次、死亡能够不选择的重疾险,含有显著线上特点(确保专而精,但价格低);

但是很多人不太清楚,信泰线下推广售卖的重疾险,还有非常明显的线下推广特点:(重疾)赔数次、死亡首选、贵很多。

到底谁对企业业绩贡献更高?谁赔付风险性变低?信泰自身比谁都清楚。

所以今天信泰积极撤出互联网保险,也不排除它是要轻徭薄赋,好好地消化吸收下这一批线上廉价保险单,提高下运营能力与营运能力。

因此已经有购买保险规划的好朋友,不需要犹豫;

比较好的保险单,永远都是手上那一份已经过去了等待期、保险理赔立刻能赔的保险单。

Ps:

平常人一定要搞清楚商业保险实在是太难了。大白花了一个月的时间,汇总了一份完备的《家庭保障手册》,全文总共3万余字。

根据人人都可以听得懂的“通俗易懂”,教给大家鉴别什么产品才叫好商品,一次性处理全部买保险难点。平常人也会成为大半个保险专家。

检索【小白读保】公主号,回复我“知乎问答”就可领到~

达尔文12号重疾险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|599 浏览

达尔文12号怎么买?6种高性价比买法,能省大几万!

慧择小马老师|820 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|563浏览