最近有什么超高性价比的重疾险推荐吗?

达尔文系列重疾险又来新成员了,

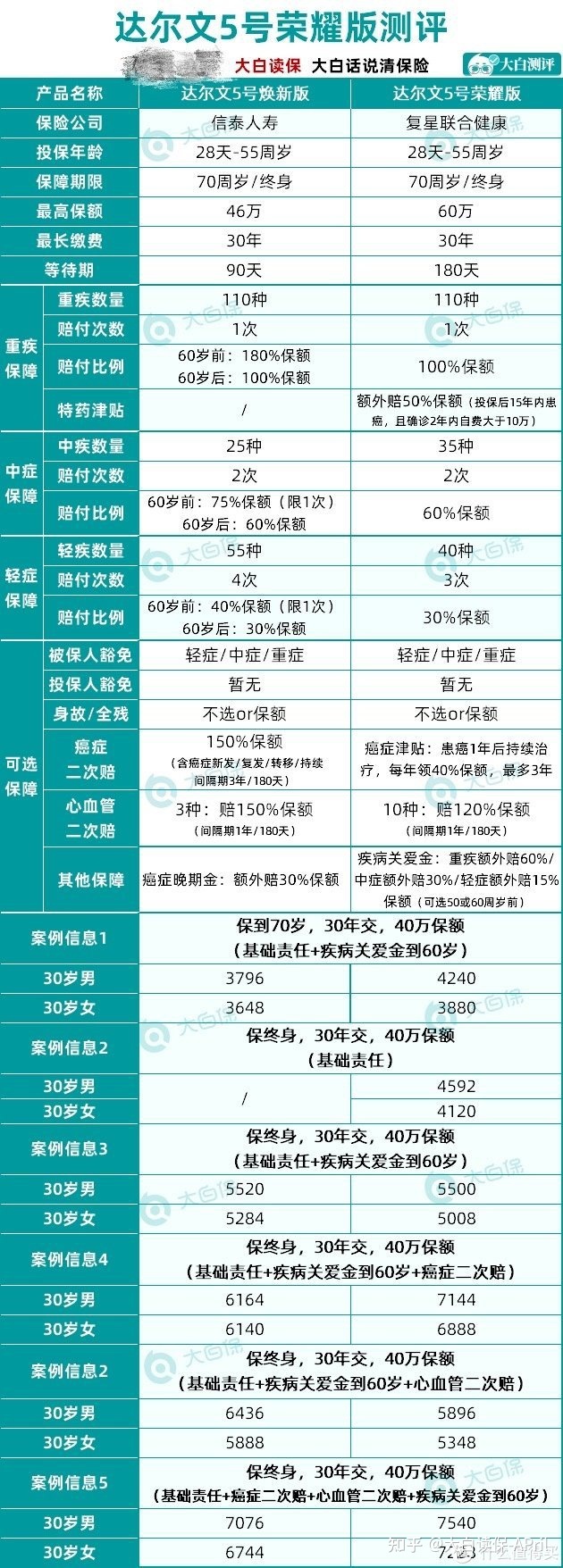

叫达尔文5号荣耀版。

大白看了下,非常的不错。

性价比高、赔的多,而且很灵活。

性价比高:30岁,男,50万保额,最便宜只要3970块/年;

赔的多:如果是癌症,最多能拿210%保额的理赔金,即买50万,能赔105万。

很灵活:癌症津贴、心血管二次赔、身故,保终身还是保到70岁,这些你都可以自由选择。

会比达尔文5号焕新版还好吗?

请继续往下看。

01 达尔文5号荣耀版好在哪?

▿

达尔文5号荣耀版是复星联合家的,跟信泰人寿(达尔文5号焕新版)没一点关系。

它的基础保障很简单。

无论重疾、中症还是轻症,都没有额外赔。

看着没啥竞争力,可荣耀版有个疾病关爱金,能把bug补上。

疾病关爱金可以选50或60岁前有效(年龄越大发病率越高,大白建议选60岁)。

选上了(比如咱们就选60岁),那:

60岁前得重疾,荣耀版能赔160%保额;

60岁前查出中症,赔90%;

60岁前患轻症,赔45%保额;

一下追赶上目前热门重疾险的平均水准。

尤其中症赔90%保额,简直逆天,目前市场最高。

你要嫌荣耀版重疾赔160%保额不够;

别急,它还藏着一手。

它有个自带的保障,叫癌症特药津贴。

如果投保15年内,不幸查出癌症,且在前2年的治疗中,被保人自己出的、花在抗癌药上的钱(含靶向药和抗癌免疫药),超过了10万,那它额外再赔50%保额。

加上60岁前额外赔的60%保额,等于癌症最多能一次性能拿走210%的理赔金,吊打同行。

那问题来了,2年抗癌药自费10万,容易吗?

大白觉得,以目前的医保现状,不难。

先看条款怎么定义自费10万的。

①抗癌药进了医保目录:但没走医保报销,那按30%比例计入自费;

②抗癌药进了医保目录:且走了医保,那医保没报的按100%计入自费;

③抗癌药没进医保目录:100%计入自费。

好复杂……但这块又直接关系我们的理赔金,很重要,得耐心搞懂。

大白就拿《我不是药神》里治疗白血病的靶向药格列卫给大家举几个例子

格列卫是2019年进医保的,没进医保前,按一月吃一盒,一盒23500元算,一年要花28.2万;

而进医保后,格列卫算乙类药,住院报销80%,门诊报销60%(东莞的政策,各地有差异),即医保报了后,住院还要自己出6-7万,门诊要出10万左右。

很明显,抗癌药进医保,还是能帮患者减负的。

但是,注意这个但是:

医保局每年给到每家医院的医保额度是有限的,如果医院当年度实际使用的医保额度超了,超的部分就由医院自己埋单;

包括,药费占病人治疗费的比重超了,也得医院自己埋单。

这就导致,像格列卫这类抗癌药即使进了医保,很多医院也买不到,得去院外买;而院外买的,医保不给报。

这不就是荣耀版“抗癌特药”提到的情况①嘛。

按连吃2年格列卫,一共花掉56万4算,折合30%比例,就是16万9,已经满足荣耀版自费10万的要求;

假设保额买50万,那能从复星手里拿走25万的赔偿金。

如果医院能买到格列卫,那就是情况②,

按住院自费6-7万/年,门诊自费10万/年算,也能满足2年自费10万的要求。

情况③更不用说了;

抗癌药没进医保,纯靠自己买,2年花10万,很容易。

所以,荣耀版的“抗癌津贴”很良心,完全尊重了目前的医保现状。

关键,它价格还很实惠。

30岁,40万保额,保终身,交30年的钱,保“轻中症重疾+抗癌特药津贴+疾病关爱金(到60岁)”,一年保费:

男的买:5500元;

女的买:5008元。

比达尔文5号焕新版,还便宜个几十、几百块。

当然,便宜也是有原因的。

60岁前赔180%保额,焕新版对所有重疾都有效;

而荣耀版,60岁前赔210%保额,只对满足要求的癌症有效;其余重疾是赔160%保额。

02 荣耀版三个不得不说的可选保障

▿

前面说的都是达尔文5号荣耀版必选的保障(还有疑问,可以私信找到大白)

它还有三个可选责任,估计很多朋友会纠结“要不要选”,那大白也唠一唠。

1.癌症津贴

这个责任,荣耀版完全照搬的健康保普惠多倍版。

查出癌症1年,只要还在治疗,就可以拿40%保额;

最多3年,一共拿走120%保额赔偿。

相比其他重疾险,比如达尔文5号焕新版,首次查出癌症要隔3年才能拿到癌症二次赔偿金,荣耀版1年后就能拿到40%,可得性更高。

加上自带的“抗癌特药津贴”,赔的确实不少:

情况①:60岁前得癌症、撑过1年半:达尔文荣耀版赔100%+60%+50%+40%=250%保额;达尔文5号焕新版赔180%;

情况②:癌症撑过3年:达尔文5号荣耀版赔290%保额;达尔文焕新版赔(180%+150%=330%)保额;

情况③:撑过4年:达尔文5号荣耀版,330%保额;达尔文5号焕新版,330%保额。

就是价格涨太多(接近40%),大白不推荐你们选。

2.心血管二次赔

指定10种心血管重疾,二次赔,赔120%保额;

比达尔文5号焕新版赔150%保额,少了点。

所以荣耀版价格更实惠。

40万保额,保终身,交30年:

男:荣耀版-5896元,焕新版-6436元

女:荣耀版-5348元;焕新版-5888元

焕新版贵500多块,对应多出的保障:

60岁前患重疾多赔20%

心血管二次赔多赔30%保额。

有家族心血管病史(脑中风、冠心病),或是三高潜在高危人群的,想买心血管二次赔的,自己根据预算决定买哪个。

3.身故

自由选;

包括保到70岁,荣耀版也不强制捆绑身故。

非要大白给个建议,那就是身故不选,单独去补充定寿。

03 热门重疾险PK,荣耀版性价比高吗?

▿

对比图如下:

直接说结论(其实几款差异不大,真是神仙打架,保险公司内卷严重)

(1)轻中症重疾+额外赔,保到70岁

达尔文5号焕新版最便宜。

投保请私信大白

注意焕新版保额最高就46万,觉得低了,换荣耀版,最多能买60万。

(2)轻中症重疾+额外赔,保终身

康惠保旗舰版2.0价格最低、其次是达尔文5号荣耀版;

考虑荣耀版有癌症特药多赔50%保额的优势,在意癌症,或有癌症家族病史,选达尔文5号荣耀版更合适。

投保请私信大白

(3)轻中症重疾+额外赔+心血管二次赔

更推荐达尔文5号荣耀版,便宜,保障也够。

对于严重脑中风后遗症,荣耀版管复发;而达尔文5号焕新版,要求必须是一次新的中风,更严格。

投保请私信大白

(4)轻中症重疾+额外赔+癌症二次赔

综合性价比(赔的钱&保费涨幅),首选达尔文5号焕新版。

最后提醒2点:

1.投保区域

达尔文5号焕新版,对于投保区域限制严格,不在以下地区就不能买。

浙江、江苏、北京、河北、福建、河南、山东、黑龙江、辽宁、宁波、上海、湖北、江西、厦门、广东、青岛、深圳、大连。

而荣耀版可以异地买,投保时地址选全国任意城市都行,这是保险公司自己提供的便利,不会影响后续理赔。

2.结节投保

达尔文系列都不友好,即使是1-2级结节,最好的结果也是除外。

1-2级结节,想标体买,可以换成健康保普惠多倍版,或福满一生。

如果是3级或未明确分级的甲状腺/乳腺结节,线上重疾险买谁都会除外,那还是买达尔文5号焕新版或荣耀版。

还有疑问,包括想对比其他产品,都可以直接问大白哦!

①更多保险测评:

- 3月「值得买」的保险榜单:现在有什么靠谱的保险?

- 2月最值得买的重疾险、医疗险、定寿、意外险,都给你整理好了!

- 全网176款产品大扒皮,12月最值得买的「重疾险」推荐

- 全网132款意外险大扒皮,2020年12月「意外险」推荐

- 筛选全网232款医疗险,12月最值得买的「医疗险」盘点

- 2020年中榜单:我最推荐的定期寿险 !

② 大白团队理赔实录:

- · 理赔实录 1 | 甲状腺癌,赔了60万

- · 理赔实录 2 | 甲状腺癌赔了40多万,相互宝没赔到!

- · 理赔实录3 | 理赔实录:又有客户出险:57岁理赔瑞泰瑞盈!

- · 理赔实录4 | 哆啦A保理赔记:赔了16万,连保费都退给我了!

- · 理赔实录5 | 尊享e生理赔实录 :住院一个月,赔了7万!

..........

③大白给你的保险指南:

- · 小白保险挑选指南:不踩坑!大白话教你选对保险!

- · 意外险挑选指南:防踩雷!意外险就得这么挑!

- · 医疗险挑选指南:防踩雷!医疗险挑之前必看!

- · 寿险挑选指南:防踩雷!这么挑保障好又便宜!

- · 重疾险挑选指南:为什么有医疗险,还买重疾险?

- · 重疾险挑选指南:医生教你选重疾,3步选对!

- · 重疾险挑选指南:医生教你选重疾险(下)

想给家庭/自己配置性价比最高的保险,欢迎找大白领取,

或者扫码关注我的公号“大白读保”留言,我会以自己多年的经验,帮你提供一些值得参考的建议。

达尔文10号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|664 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|509 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|347浏览