想买意外险,如何判断我的职业是不是高危职业?

向我们咨询购买保险的用户中,除了健康情况、年龄会导致买不了保险外,还有一个很关键的因素就是职业。

职业影响的核心是意外的发生概率,所以,意外险是首当其冲受影响的:很多意外险会明确,仅限1-3类,甚至是1-2类职业才能投保。

此外,由于意外也会引发重疾、身故、医疗花费等问题,职业对于重疾险、人寿险、医疗险的购买同样存在一定影响。

尤其是警察、货车司机、客运车司机、快递员等高危职业,很难买到合适的。

今天我们就一起来聊聊高风险职业可以购买的保障都有哪些。大家按需自取。

本文目录:

常见高风险职业有哪些?

01 常见高风险职业有哪些?

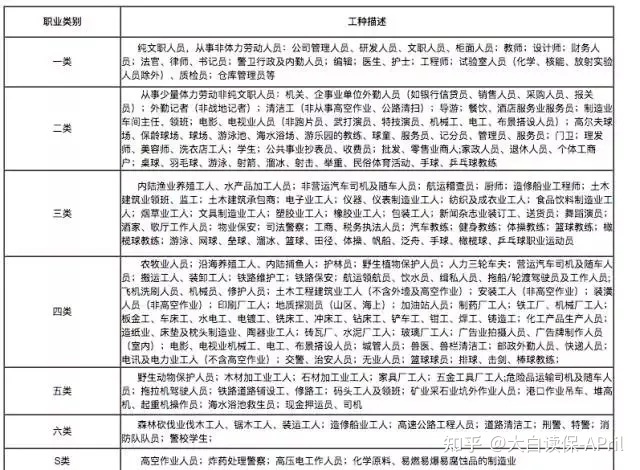

一般来说,保险公司会将职业分为1-6类职业及拒保职业。

1-6类职业中,1类风险最低,6类风险最高。而拒保职业,风险又高于6类。

如何判断自己的工作属于哪类职业呢?

- 1-3类:低风险职业1类职业是纯文职人员,即俗称的“坐办公室的”,包括出纳、医生、律师、编辑等;2类职业是从事少量体力劳动非纯文职人员,比如外勤人员、导游等;3类是体力劳动较多的人,工作环境相对安全,比如养殖工人、厨师等。

- 4类:中度危险职业4类职业一般是体力劳动者,工作有一定危险性,如货车司机、一般工人。

- 5-6类:高度危险职业5类职业户外作业较多,或需要操作机械,危险性较高,如车工、铣工、建筑人员;6类职业其发生意外的情况不一定会多,但一旦发生,往往会比较严重,比如部分警务人员、武警、飞行员等。

- 7类:明确拒保职业7类职业是保险公司明确拒保的行业,如:矿工、爆破工、高空作业等。

如果还是比较糊涂,大白找到了这张职业分类简表,供大家参考,具体的分类情况还是以合同约定为主:

因为目前职业类别的使用并非完全规范,即使是同一职业,不同保险公司在归类时,也会有细微差异。

以“交警”为例,在华泰保险的“年年无忧”综合意外险中,其被划分为4类职业;

而在泰康保险的综合意外保险中,“交警”隶属于5类职业。

但无论是4类,还是5-6类,投保时多少会有一点困难,尤其是意外险及部分健康险,要么限制最高保额,要么直接拒保。

下面我们就结合具体产品,来说说高危职业,包括警察、货车司机、客运车司机、快递员、空调装修工、高空作业、消防员等,都能买哪些保险。

02 意外险

对于意外险而言,4类职业、5-6类职业算是两个不同的分水岭,4类职业可选的产品还是比较多的。我们以产品进行说明。

Tips:以下产品虽然同样适用于1-3类职业投保,但由于保额限制的问题,性价比相对于仅限1-3类职业投保的产品而言,并不算高。不建议1-3类职业的人购买。

我挑了很久,才挑到这两款不错的:

- 大保镖II意外险-综合版

- 勇者无惧-5-6类个人意外险

1.大保镖II意外险-综合版

4类职业的朋友,看这款:

一共有两个版本“典藏版、尊享版”,

保障责任上都差不多,主要是保额和保费之间的区别。

注意事项:

拓宽了职业限制,但报销范围变窄了,只限社保范围内报销,且报销比例为80%;

适合人群:

第4类职业人群。

2.勇者无惧-5-6类个人意外险

如果是5~6类职业。

那看看这款。

分三个版本。

10万保额一年350元;20万保额一年650元;30万保额一年950元。

免赔额100元,只报销社保内,按80%报销。

保障不算特别好。

但高危职业,说明发生意外的风险也高。

保险公司不爱保。

因为一旦发生一起理赔,收进来的保费,可能大部分就赔出去了。

导致可以选的产品非常少。

这种情况下,就不要太挑了。

先上车再说。

适合人群:

第5~6类职业人群。

当然,适合1~3类人群用户的产品就很普遍了,而且非常常见。具体请看:

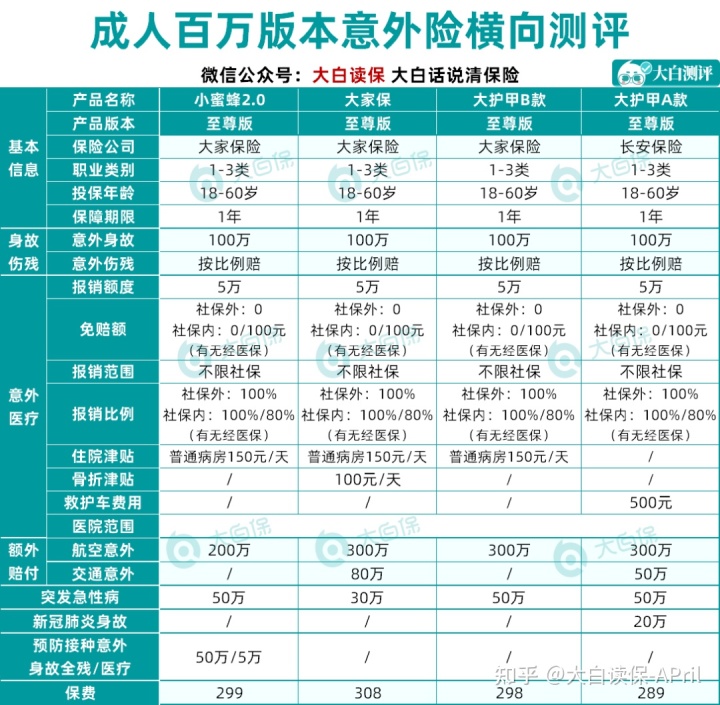

像:小蜜蜂、大家保、大护甲等,就是典型的高保障、高性价比意外险产品。

- 小蜜蜂2.0

- 大护甲A款

- 大护甲B款

- 大家保

100万保额计划:

都不限社保报销;意外身故和意外医疗的额度都不错。手头没有那么紧张的,我更建议买100万保额的计划。

其实也就是一顿饭钱,就能给自己和家人增加更多的保障。我觉得这个钱,大家还是不要省。

比较下来,小蜜蜂2.0、大家保和大护甲A性价比更高。

小蜜蜂2.0有150元/天的住院津贴,50万的预防接种意外身故/伤残额外赔、5万的预防接种意外医疗报销额度,

在意这两项保障,以及想给家人投保、统一管理保单的,可以考虑这款。

但有一点要注意下,

小蜜蜂2.0至尊版,没有交通意外额外赔,如果发生交通意外,赔基本保额100万。

大家保有150元/天的住院津贴、100元/天的骨折津贴,

航空意外身故/伤残最高能额外赔300万,公共交通意外身故/伤残最高能额外赔80万,

是3款里赔得最高的了,而且还保私家车驾驶,很实用。

详细测评:这么大个漏,不捡白不捡~

大护甲A有500元的救护车费用,航空/交通意外都能额外赔,金额分别是300万和50万;

还附带50万的猝死保障,和20万的新冠肺炎身故保障,

更重要的是,价格还是3款中最便宜的,性价比挺高。

详细测评:便宜的意外险,有一款杀回来了!

想知道网约车,比如滴滴,保不保?

自己的职业属于第几类别?

找大白给你说清楚。

当然,如果你实在预算有限,那就照着这张表买:

可以看到,

50万及以下保额计划:

四款都只能报销社保目录范围内的费用;

基本保障和报销比例也都没啥差别,主要区分在附加的一些保障上:

1)看重预防接种意外身故全残/医疗,以及经常骑共享单车的,推荐小蜜蜂2.0,

当下正值全民推广接种新冠疫苗期间,虽然国内现在还很安全,但这个世界终将回到开放、交流的状态,

所以在身体条件允许的情况下,还是更建议接种疫苗的。

小蜜蜂2.0就很贴心,最高能提供30万的疫苗接种意外身故/全残保障,和3万的疫苗意外医疗保险金。

如果接种疫苗发生不良反应,

比如异常反应、偶合症、一般反应(腰酸背痛、头晕发烧、食欲不振)什么的,

去医院,都能拿它来报销,

对疫苗安全方面有顾虑的人群,小蜜蜂2.0确实是一个不错的选择。

另外,

小蜜蜂2.0还有个很迎合当下大环境的点,

就是它单独带上了骑共享单车意外额外赔的保障,最高可额外赔20万,

举个例子,小明买了小蜜蜂2.0尊享版,有一天骑共享单车发生交通意外,不幸身故,可获赔50万+20万=70万

骑共享单车通勤的人,还是挺多的,很实用。

50万保额的尊享版,还有50元/天的意外住院津贴,

哦,对了,

小蜜蜂2.0还和老版本一样,可以为本人、配偶、父母、子女投保,就挺方便的,

毕竟目前市面上大部分的意外险,都只支持给本人投保,

像我之前,和父母不在同一个地方,想给他们买个意外险,还得打电话一步一步,远程指导,非常麻烦。

总体看下来,

小蜜蜂2.0还是很能打的,值得推荐。

2)看重骨折津贴,以及航空/交通额外赔,推荐大家保,

意外骨折住院的,最高有80元/天的骨折津贴。

没有免赔天数,累计能赔180天。

给家里老人买,非常的合适。

公共交通意外身故/伤残,最高可额外赔50万;航空是最高可额外赔200万。

而且驾驶或乘坐私家车,也能额外赔!

相当于附赠了一份50万保额的驾乘险,有车一族可以安排上!

3)看重猝死保障和交通额外赔,推荐大护甲B,

相较于大家保,大护甲B的猝死保额更高,最高能达到30万;

而相较于大护甲A,虽然公共交通意外身故/伤残都是额外最高能赔50万,但大护甲B自驾也能额外赔,大护甲A不行。

工作压力大的有车一族,可以买这款。

4)看重新冠肺炎身故保障以及性价比,推荐大护甲A,

新冠肺炎身故最高能赔10万,

价格也是这三款里面最便宜的,50万保额的尊贵版,还涵盖300元的救护车费用。

另外,注意!5月13日,小蜜蜂2.0和大家保就要添加健康告知了,如果想买的话抓紧找大白投保!

03 后期变更为高风险职业该如何处理?

日常被咨询较多的,还有一个问题,即目前的职业风险度不高,但后期可能会变更为刑警等高危职业,那已经买了的保险,该如何处理?

意外险的常见处理方式:变更职业类别,需要以书面形式及时告知保险公司(通常要求10日内,以合同约定为主),而且如果超过承保职业类别,保险公司极大概率会退保处理。

医疗险,以尊享e生为例,处理方案为:职业变动后,因工作原因发生的意外事故(包含后遗症)住院不承担赔付责任,保险公司会出具核保函。

因重疾险和人寿险本身对被保人的职业限制很少,影响并不大。但也需具体产品具体分析,不要一概而论。比如安邦长青树就仅限1-4类职业投保。

04 大白说

大白一直强调的是,保险公司是商业机构,追求盈利,而保险作为商品,不仅是我们在挑选它们,它们也会挑选我们。

作为消费者,能根据自己的实际情况,买到最适合自己的保险,自然是最好的。

但若实在买不到,也无需过多介怀,努力挣钱,建立专项储蓄金,也能保自身平安。大白也祝愿高风险职业的人都能平安幸福地度过自己的一生。

小蜜蜂6号意外险