重疾险保险理赔赔付过,还能不能买商业保险?购买保险案例分析

近期有许多好一点的分红保险、增额寿相继下线调节,

小白也经常写了很多这一块的文章内容,但感觉我们还是并没有get到它闪光点和主要用途,只是简单的把它当做一种投资理财再用。

但是它除开能够实现资产稳定升值之外,还可以利用在日常生活中的各类情景,完成别的金融衍生工具不能提供的功效。

今日以好多个真正客户的消费亲身经历,来给大家参考一下。

分享一下这种早已买了的消费者 ——

是因为什么需要下手分红保险、增额终生寿险?及其她们都是如何运用分红保险、增额终生寿险的特征,去满足个人需求的?

01 确保不足 投资理财来凑

客户环境:

这俩实例惊人的相似。

全是父母来咨询,想给孩子选购健康保险,但是都由于身心健康条件有限,最后给小孩配备了增额终生寿险,做为确保填补。

客户一

严先生是咱们「小白读保」老阅读者了,

19今年初根据小白给两个娃各自买了:意外险和晴天保保儿童重疾险(30年限)。

由于资金有限,

买完了自己与夫人保险以后,留给孩子的费用预算,现在买终生保额过少,根本不管用。

原本,买重疾险就是想要转移重病风险性。

万一小孩悲剧生病,富有给到孩子比较好的医治;并且那时候即使两口子一个人停产全心全意照顾,也不必担心钱的问题。

因此他考虑再三,最后决定先给孩子买份按时重疾,60万保额,保到孩子30岁再讲。

到在今年的3月份,严先生联系到大家:

说他们家老大在玩耍时,在高处坠落,造成头部挫裂,展开了脑部手术。需要资询该怎么理赔?

最后在大家顾问老师的帮助下,保险公司审批以中症进行赔偿,给到你严先生小孩60万*50%=30万赔付款。

尽管,老大在病人的细心医治下早已恢复治愈,

但是这次的意外事故,也是让严先生惴惴不安。所以又联系上了大家:想要给小孩再买一份保至终生的重疾险。

令人遗憾的是,

由于孩子早已办理过重疾险赔付了,虽说是亏了中症,可是想要买别的重疾险非常困难。

小白给到你严先生2个计划方案:

一个是,让咨询顾问帮助挑选下好多个相对性随性的商品,试着开展核保。

但是依照目前的情况,孩子的表现,根据核保的几率极低;

第二个是,要给孩子考虑到给小孩存一份投资理财类商业保险,健康告知比较宽松,孩子的表现能够购买。一方面给小孩存款,一方面通过时长积淀中后期权益提高也十分丰厚,得用钱时,拿取也灵便。

聊过以后,严先生说他再考虑一下。

然后,他翻阅了微信公众号近几个星期的帖子,

见到《呃,坏消息来了...》这篇文章,感觉金满意足这款产品非常好。

不论是保险单权益,或是帐户现金价值的增速,都非常好。

依据大家文章中的运算结论,

均值拥有到持有第30年的盈利,计算出来大伙儿耳熟能详的单利可以达到5%上下;拥有第50年,单利可以达到8%上下。

严先生感觉给孩子买蛮适宜的。

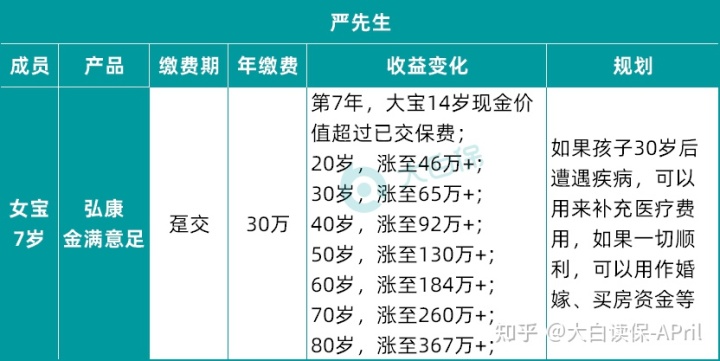

健康告知比较宽松、盈利非常好、减保灵便,每一点都那么合乎严先生的需要。于是他就将孩子重疾险赔付给过的30万,都投进了金满意足里。

等到孩子到30岁,这一大笔钱也增加到65万,不论是未来遭受出现意外、病症,或是想买房子、自主创业,该笔资产都可以派上大用场。

除此之外,严先生借着二宝身心健康有条件的话,加保了慧馨安2022儿童重疾险(终生版)。

客户二

严先生刚给孩子买完没两天,又有一个新注意到的读者小杨给小孩资询商业保险,都是做了脑部手术,但是她们家小孩是由于先天疾病所导致的。

在跟她的交流中,我能感受到她特别的焦虑,

很想给孩子一份确保,又担心选错、买不太好。

自身没收入,一直在家带娃,此次孩子生病又花掉了二十多万...

因此她十分在乎商品安全性,同时还要可以对资产有足够的掌控权,因此我给她分享了增额终生寿险。

一方面,

增额寿归属于人寿保单,依据《保险法》第九十二条规定,即便保险公司被吊销或倒闭,也要出售给别的保司,合同书影响不大;

与此同时,资金投入要多少钱,以后每一年账户上有多少钱(现金价值),都白底黑字写上合同上。保险单权益是确立的,也不会像股票型基金一样起起落落,资产可以持续增长。

另一方面,

父母做为投保人,有着保险单最大的一个管控权,即:何时取款、取是多少,甚至需要一次性全取出,这种均由投保人确定,

在手机里根据保险公司公众号就可实际操作。

可以给足她想要的归属感。

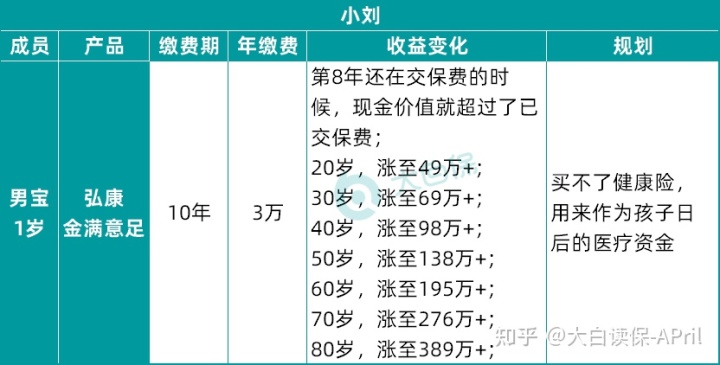

以下是商业保险顾问给他小孩做的解决方案,由于身体问题很难买到重疾险的朋友们,可以参考一下,用增额寿补充确保:

02 小额好几份 逐渐配备

客户环境:

一般工薪阶层三口之家,二线城市,家庭收入25万元左右。

每月房贷公积金能够遮盖,日常交易不太高,每一年手头上也可以有个十万左右的储蓄。没有太多时间精力管理资产,几乎都存有银行和支付宝余额宝里。

21年10月份,小蕊根据朋友了解到了大家,通过两三个星期的商量后,把全家人的基本保障都配备了。

21年末正赶上一大波储蓄型保险下线,

根据顾问老师了解到了增额寿险不但能放心方便地使财富增值,与此同时还提供了中途减保。假如后面要花钱,例如(孩子上大学、自身养老退休),也能够满足人生道路好几个时期的花钱要求。

因此在2021年12月底,

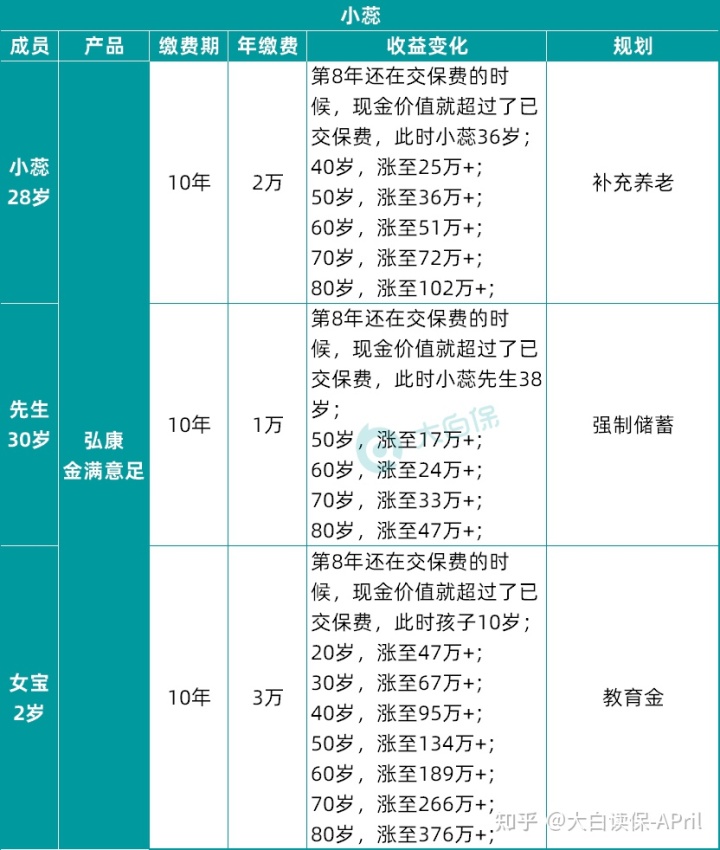

小蕊敲定了金满意足这个产品后,先为自己和先生各购买了一份。

自已的是2万X10年,先生的是1万X10年(因为刚给全家人交了健康保险保费没多久,并且年末很快就要过年啦,就多给了老先生每一年一万的费用预算)。

2022年5月份,

小蕊有一笔金融机构理财到期,

接着又给小孩补充了一份金满意足,3万X10年,用她的话说 ——

只当存教育金了。如果小孩18岁那年,家庭年收入彻底够他缴纳学费,这一大笔钱就留著作孩子将来完婚、自主创业、购房凑支付....

小蕊家这类“先确保、后投资理财”、“小额好几份、逐渐配备”的承保构思,感觉还是蛮适用大部分工薪阶层的。

挺有启示意义。

03 完成特殊要求

客户环境:

北京市土著居民,多套房子,离婚单身,孩子已经在国外定居。需要提前安排未来养老服务和财产弘扬相关的事宜。

48岁芳姐经营一家一家化妆品厂家,

这几年疫情冲击,公司盈利起伏非常大,担忧公司面临运营困境。

她跟我说:

新冠疫情最近几年,她一直在思索一个问题 ——

未来究竟要去哪里养老服务?

心里有两种计划方案:一个是留在北京市;三是和儿子在一起,到外国生活。

思考再三,她还是选择了留在北京,

因为在北京都待了二十多年了,好朋友、人脉关系都是在这里,配套诊疗、交通出行、文化艺术标准都比较好。要离开的话,会很不习惯。

但是芳姐心里一直有一个顾忌,

是因为她早些年离婚,现在孩子也不在一起。相当于在北京的家中,也就只有她一个人。万一未来有一个啥出现意外,都不知何时能被人发现。

因此她还是挺侧重于,去养老院养老。

此外,她也想提早给宝宝做一份资产整体规划,

最好是还可以做到像沈殿霞那类,每月给小孩一笔钱,等到孩子到了一定岁数了,再把自己的财产交由他。

终究高额的资本,则意味着非常大的义务,

在幼儿都还没这种能力时,恃才傲物,不一定是一件好事。

在考虑清楚芳姐的需要后,

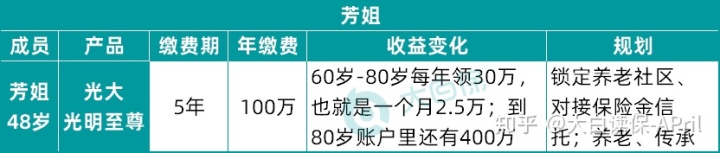

我给她分享了光明至尊这一款增额终身寿。

它盈利,算不上尤其醒目,归属于中等水平的水准;

但是它连接的养老服务中心,和保险金信托,都与芳姐的需要十分配对。

一方面,光大银行养老服务社做的确实好。

光大集团对养老板块很看重,2007年便开始合理布局,已有15年多。

并且集团公司有国企环境,隶属国务院办公厅的特大型企业集团公司,集团旗下有光大、国泰君安,多次获得评选为《财富》全世界500强企业,注册资金600亿人民币,资产充裕,有能力长期性运营。

光大永明人寿的生产经营情况、偿付能力也都不错,性能指标都远远高于监管政策。是不可多得的合乎互联网保险最新政策“高级标准”的二十余家寿险企业之一(即有权利在互联网销售年金险及增额终生寿险)。

以前小白去参观考察时,归还大伙儿专业发表文章推荐过,自然环境温暖,性价比超高。

恰好北京市早已合理布局了几家。

彻底能够满足芳姐在北京居住、医养的养老服务念头。

除此之外,它还可以顺带处理芳姐父母的养老难题,

你是投保人,抵达门坎,那样爸爸妈妈(另一半、伴侣的爸爸妈妈共6人)都是能够享有搬入权的。

这样一来,芳姐就可以将爸爸妈妈收到上海的养老服务中心,

离得近,彼此还可以有个伴。

购买了光明至尊,30万~70万就能享受光大银行养老服务中心的搬入权,等同于一张门票费。

假如搬入,所产生的租金、日常生活费等费用,也是需要自身出来的。但是光大银行整体上的价钱都便宜。一般跟本地平均退休工资类似水准。

很有可能如今,你还感受不到这一医院病床其价值。

但是当大家家有老人需要搬入养老院时,就知道这些网络资源能有多珍贵了。

我讲2个数据吧,

《2018年民政事业改革发展情况》表明,截止到2018年末,全国各地养老服务机构近3千个,社区养老服务医院病床746.4引马镇,每千人老龄人口仅有着医院病床约29.9张,即33位老年人争夺1张医院病床,市场竞争激烈水平媲美小学升初中;国泰君安先前有过一份养老服务汇报,里边提及,全国各地榜样公立养老院—北京第一社会福利中心,我院仅有1100张医院病床,排长队注册登记的老年人一度超出1数万人,每一年轮侯只有搬入几十位,仅是轮侯进驻就要排长队两年。

目前就已那么害怕了,未来人口老龄化日趋严重,也是一床难寻啊。

另一方面,光明至尊连接的保险金信托也更有优势。

- 门坎较低,总保费500万就能连接;

- 并且连接的私募基金是光大银行集团旗下的光大兴陇信托,为光大集团集团旗下关键分公司,2019年领域定级为A。

能够很好地依照芳姐的想法,完成资金分派及管理应用。

接到电子保单以后,芳姐浑身都轻松多了许多 ——

克服了顾虑,内心舒服了。能够放开手享有工作与生活了。

之上,就是我们客户的一些亲身经历,期待还可以给你一些启迪和设计灵感。

如果你也有资金规划、确保填补、存款、育儿教育、养老服务等服务,能够去找小白,一起探讨下,整体规划个有效的解决方案,来帮我们实现需求和看法。

暖宝保3号少儿门急诊保险