车险一夜价格上涨80%?别着急,这件事情并不简单…

车友圈炸锅了!

一批新能源汽车主发现自己车险价钱疯涨。

就用特斯拉汽车Model Y而言,原来只需8K出头保费,居然涨到1万4,上涨幅度超过80%!

随后又有些人发觉,晓亮、蔚来汽车、理想化等国产新能源车辆,车险也上涨,大概上涨幅度在16%之上。

我觉得有许多网友调侃:省下的油钱统统用于购买保险,人算不如天算!

- 新能源技术车险来啦?

- 如何购买车险会比较合适?

- 新能源技术车险价钱多么贵?

下面我就来细心讲明白。

01 新能源技术车险凭什么价格上涨?

首先要了解,新能源技术车险价格上涨,并不是保险公司穷疯了,而是一种政策扶持的。

去年底,我国保险业协会就发布《新能源汽车商业保险示范条款(试行)》通告,

条文在12月27日正式启动,关键产生两个危害:

一是确定了新能源汽车界定,

二是展现了新能源汽车理赔条款楷模。

换句话说,从今以后,车险被一分为二,新能源车拥有自己的专享车险条文,也无需再委曲求全,和汽油车将就一下用一套规范了。

那必须颁布新能源车专享车险吗?

再来看一组数据信息:

截至2021年底,国内新能源车拥有量已经达到784万,占车辆总数的2.6%。

连续三年,新能源车增加量超出100万台,特别是一二线城市,新能源车愈来愈普遍。

可是,新能源车依赖于三电系统(含充电电池及储能系统、电动式及传动系统、别的自动控制系统)来增加动力,和传统汽油车不一样。

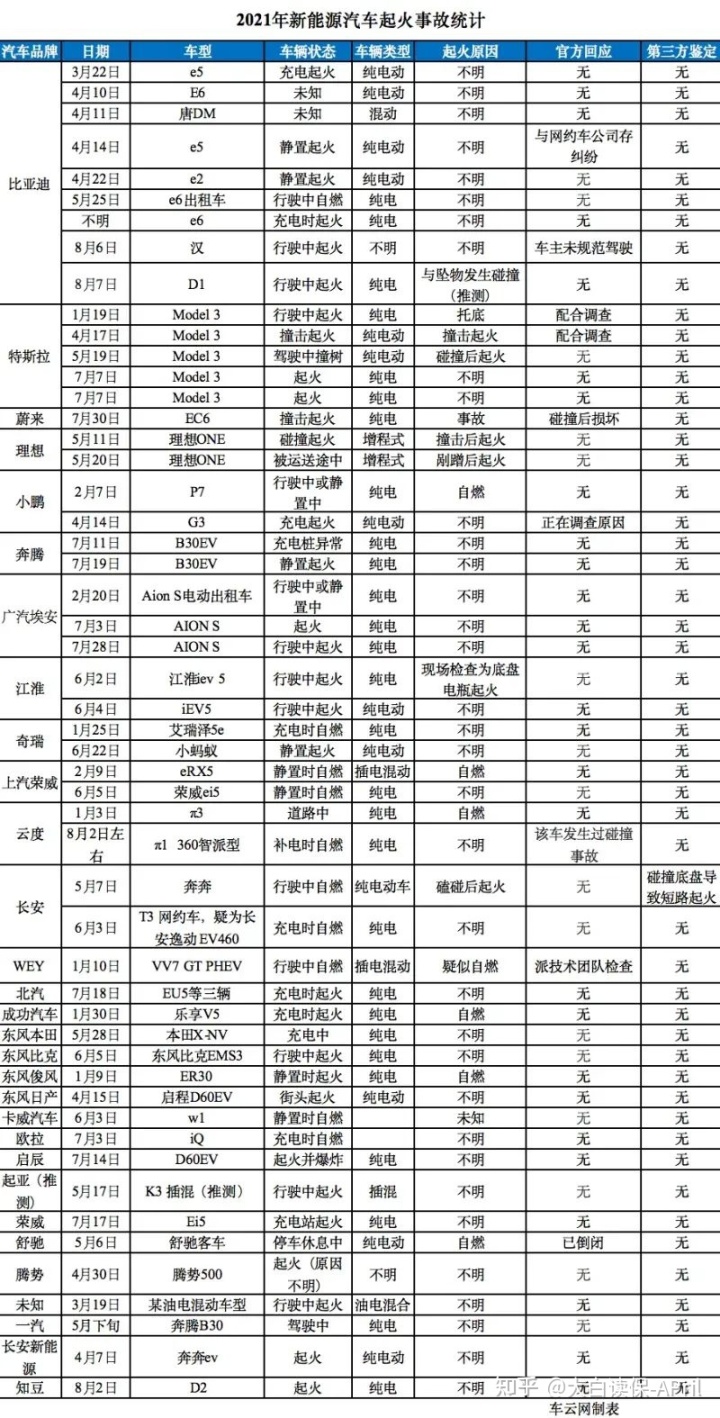

换句话说,除开传统道路交通事故以外,新能源车还会继续碰到电池起火、泊车起火、电池充电起火这类情况。

大家常常看到新能源车爆炸新闻报道,加上前不久沸沸扬扬的特斯拉维权事情,新能源车三天两头上头条都是常事。

刹车故障、电子控制系统无法控制、感应系统出Bug…

一旦出现各种问题,保险公司便开始踢皮球,这也不赔,那也不赔,对新能源汽车主很不友善。

因此,我国保险业协会对于新能源汽车特性,给出了全新升级相关条款,

分成了3大险种和13个附加险,既为“三电”系统软件提供保障,并且全方位包括了新能源汽车适用场景。

之后车子不论是放置、电池充电,还是行驶中遇到困难,已经有了对应的确保。

这么看来,车险价格上涨也就是说的开了。

条文提升,保得更加全,保险公司赔付压力太大许多,保费自然也就变贵。

对我国上百万的新能源汽车主而言,虽然多钱花了,可是体验到更专业的确保,也算是有理有据。

对于保费增涨,是否真的和网上说的那样可怕?

并不是,归结为起来就幸存者偏差。

特斯拉汽车和“蔚小理”这种新力量品牌认知度确实太高,一旦他们涨价,大家也就感觉全部新能源车市场都是在价格上涨。

并且,在新能源车险发布一个月后,各种车型保费都调整了。

从全新统计分析来说,特斯拉保费,除开一部分高端车系上涨多(检修成本相对高,出一点问题估计要更换全部车壳),全国各地均值上涨幅度可能就1成。

有新能源技术的朋友们,也能把自己车型和保费评论留言共享一波,让大家一起感受感受。

02 新能源技术车险该如何购买?

讲完价格上涨,大家继续看车险应当如何购买?

最先,汽车交强险我国强制性交纳的车险,务必买。

不论是第三者死伤,或是另一方车辆损失或医疗费用,交通强制险都赔。

但要是自己负伤或者自己家车撞坏了,基本上赔不了多少。

那么就需要商业服务车险来补。

燃油车车险该如何购买,可参考这篇文章

新上市的新能源汽车商业保险,分3个险种和13个附加险。

定损和第三者责任险这2个险种,个人觉得一定要买!

车损保的是车辆自身,例如车祸事故、刮蹭,是能够赔的。

而由于新车险添加了“三电”全面的有关承诺,旧车险不管的电池充电短路故障,起火等状况,如今也列入确保。

而第三者责任险是赔还对方,只需导致了第三者死伤或者别人的经济损失,就可以使用这一商业保险来亏本。

这儿的保额能够尽可能买高一点,万一撞豪华车,咱都不虚头巴脑的。

对于附加险,我就提出了一些指导性建议,都归整在表格里了。

关键说一下“外界电力网常见故障损失险”、“车上人员险”,

“外界电力网常见故障损失险”保的是车辆在电池充电期内,由于外界电力网常见故障造成车辆直接损失,这种较为好用,能够买到。

家里有汽车充电桩,还能够考虑到选购自购电桩损失险和自用汽车充电桩责任保险。

“车上人员险”,即他人坐我的车,出大事了亏本,

假如你下意识特立独行,那没有买还可以,

相反人品好,常常顺道载朋友、好朋友一程,那建议选一个。

因为人家坐到你车里,你就必须对人家人身安全承担。

前不久不就有一个实例上热搜榜嘛—

“男人顺朋友回家了出车祸赔偿90万”

这一点在法律法规里被界定为“好意同乘”,

据《中华人民共和国民法典》第一千二百一十七条规范:

非营运机动车产生交通事故造成免费乘坐人危害,是该机动车辆一方职责的,理应缓解其承担责任,可是机动车辆使用者有有意或是过失的除外。

但缓解赔付,并不等于不赔,

我见过非常多好意同乘的例子,大部分裁定的赔偿金额并没有小于受害者赔付总金额一半的,对于最终还是赔是60%、70%,或是是多少,就要看审判长的裁定了。

所以呀,应对亲朋好友、同事们的坐车要求,

确实不好拒绝的,就可以买到份“车上人员险”来避开掉这一块的风险性。

其它的,大伙儿根据自己的需求自己做主就行了。

03 新能源技术车险究竟有多贵?

接下来就是大家比较关心的价钱了。

12月28日,人保、安全等众多保司新能源车险都上线,整体保费增涨很少,主要体现在25万以上价格昂贵车系。

如何更好的查询自已的车险价格呢?

我教下大伙儿,登录支付宝,检索车险,点一下车险价格,键入你车牌号码,提交你车辆行驶证信息内容,就可以看一下了。

车险刚发布十几天,价格起伏比较大,你们可以多注意,

假如买贵了,彻底能退了再次提交订单。

如果还说贵,也有一个办法,便是等汽车企业开发设计自身保险。

早就在2018年,比亚迪汽车就发布UBI人性化商业保险标价服务项目,随后威马汽车建立了广州市威马汽车保险代理公司有限责任公司,获批进行车辆保险营销。

2019年4月,特斯拉汽车投资了国外马尔克企业,得到保险经纪牌照,20年8月份还在香港注册了特斯拉保险经纪人有限责任公司。

今年1月19日,蔚来汽车保险代理有限责任公司也建立了。

汽车企业合理布局保险营销,最直观的转变便是使我们车险价钱更为精确,更为人性化。

拿UBI车险来说吧,这是一种依据客户开车习惯来市场定价商业保险。

汽车企业每个月都对驾驶人员开展评分,

如果说你平常开车习惯比较合适,评分非常高,你保费就会非常划算;

如果你平时爱激烈驾驶,非常容易发生事故,你评分就会非常低,保费自然也就贵。

可是,这种车险什么时候才能资金投入我国市场,谁也说不准。

汽车企业从取得保险经营车牌,到逐渐卖保险的人,还需要经过重重关卡。

除开获得管控许可证书,还会继续遭遇服务体系、系统搭建等各个考验。

这种美好构想需要一段时间来部署,现阶段的大家,还是要借助传统保险公司去解决车辆确保。

虽说新车险贵了些,可是理赔时减少了异议,获利的是几百万的司机。

对于将来车险保费怎样,只有交到销售市场来验证了。

暖宝保3号少儿门急诊保险