0-3岁孩子买保险,至少1000元就可以买齐,4种不同预算方案共享,适宜不一样收益家中参照

昨天是六一儿童节,每一年儿童节的情况下,都有很多新手爸妈来找小白,想给小宝宝买一份商业保险,

既可以作为一份礼物,又可以把对孩子的爱用寿险保单方式传递,随着宝宝长大直到相伴到老。

近日,小白特意为广大准备了好多个儿童套餐内容,家里有“灵兽”的朋友可以安排上了。

01 小孩要买什么保险?

小孩健康快乐,平安快乐成长,就是我们最大的心愿。但小孩成长的道路上,很多事情迫不得已做好充足的准备。

1. 医疗支出

宝宝身体功能并未发育好,免疫力下降,重病小问题多发,住院率高。

不仅需要防止白血病、淋巴肿瘤等这种儿童多发重疾,尽管发病率低,但治疗时机长、花费昂贵,一旦患上就很容易压垮一个家庭的财力精神实质,

还要预防肺炎、支气管炎、小孩手足口病等常见疾病,尽管治疗费便宜,有医疗保险前提下,每一次几十几百普通人家应该能承受的了,但频率高,一年2-3次都是正常的。

数据来源:人民预防重疾身心健康教育读本

2. 意外风险

宝宝本性爱动,充满好奇心,安全意识弱,出现意外的几率也非常高。

3. 文化教育刚性支出

伴随着孩子的成长,辅导班、兴趣培训班,文化教育这一大笔钱算得上是刚性支出,没法节约的支出了。

根据上边三点,家长给孩子配备完少儿医保后,依照不同的家庭状况,适度配备商业险是一个非常聪明且必须的挑选。

02 梳理选购构思

上套餐内容以前,小白先给大家梳理选购构思:

1. 先个人社保后商保

少儿医保是国家福利,每一年只需两三百,就可以解决小孩基本的医疗风险。

但是因存在费用报销范畴、医保报销比例和报销额度限制,还需要配备商业险进行调整。

2. 先家长后小孩子

爸妈的平安是小孩最大的一个确保 ,都是孩子心理健康的前提条件。

应当优先选择给爸妈配备商业保险,然后才是小孩,不然就会得不偿失。

3. 先确保后投资理财

意外和病症是面前的风险性,对于长期的教学、结婚、养老服务、弘扬等服务,能够往后稍稍。

在配备完保障型保险后,经济实力还容许,能够配备理财保险,倘若不可以,我们等未来条件好了再去配备,难题不是很大。

03 小白给大家搭出4个预案

依照重疾险+医疗险+意外险(+教育金)的要求,小白考察了目前市面上几款商品,搭出四个确保贴心、性价比最高的套餐内容,大伙儿根据需求购买。

1. 费用预算1000

买重疾险是买保额。

像白血病这种重病,不但治疗费高,恢复时间也很长。父母需要大量时长照护守候,危害正常运转收益。保额买够了,紧要关头才可以填补收入损失。

重疾险:挑选青云卫1号,50万保额,保30年按时,主推性价比高,年保费500元左右。

商品3大特点:

闪光点1:赔的多

内置病症关爱金,前10个保险单周年纪念,诊断重疾/中症/轻症,还会继续附加赔偿50%/20%/10%基本保额。

20种青少年特疾(如罕见病、重症手足口病)赔二倍保额,10种罕见病附加赔3倍,能与病症关爱金累加,十分大气。

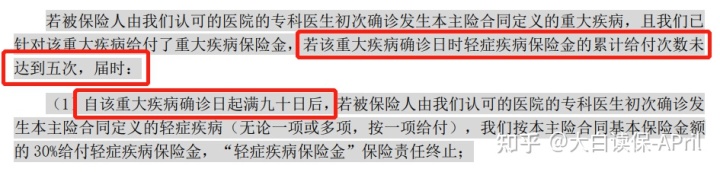

闪光点2:重疾亏了,确保不完毕

诊断重疾满90天之后,轻症、中症还可以各赔一次,这一设在重疾险里十分罕见。

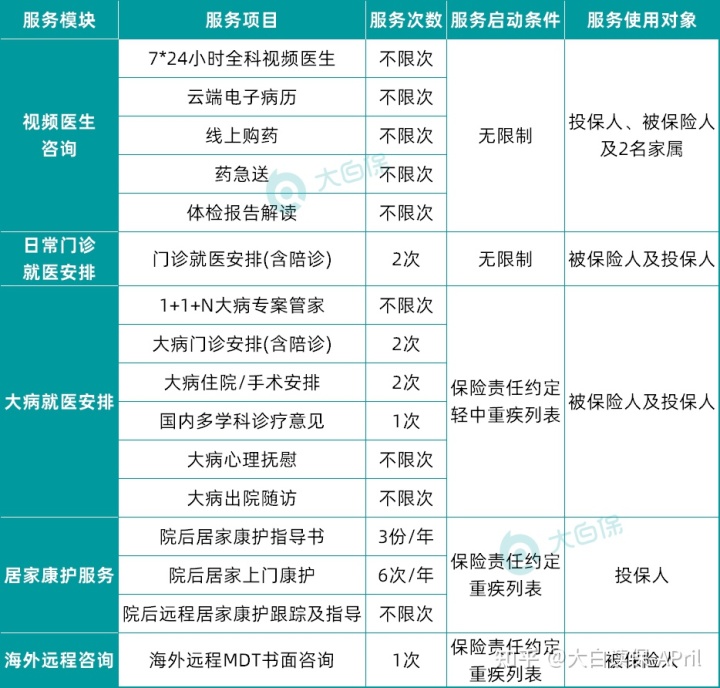

闪光点3:身心健康服务周到

带着孩子去过医院父母应该深有感触,购买保险就可以免费享有这种服务项目,替你缓解很多焦虑情绪。值得关注的是,下列个性化服务并不是永久性享有,仅限购买保险前3年。

百万医疗险:中国太平洋医享无忧

确保很全,应该有的确保它都是有,外购药遮盖88种,包括2种特殊Car-T治疗法药物,且保险公司也会依据医疗条件的高速发展对药品清单开展升级,针对5周岁以下少年儿童而言花费也相较于其他商品低一些。

更为关键的是,保证续保期内20年载入合同书,不必担心商品停销、赔付后没法续保问题。

意外险:平安少儿综合意外2021

玩耍负伤、落水、运动受伤、动物咬伤、鱼刺卡喉、校车事故,这种小孩子易发出现意外都保。最便宜标准版,一年只需68块。

1万元意外医疗,0免赔,100%费用报销,自费药也可以报,重要小孩子有没有社保,都一个价、一个医保报销比例。

花有限的资源钱来给小孩充沛的确保,金融杠杆高,确保全方位,每一年不上1K,就可以遮盖小孩发展期关键风险性。

缺点取决于,重疾只是确保30年,孩子长大了必须此外填补重疾险,若是保证期限内保险理赔,后面无法购买保险新品。

2. 费用预算3000

这个办法较标准版计划方案最大的区别,取决于重疾险一步到位保到终生。

重疾险:挑选慧馨安2022,50万保额,保终生,基本义务+病症关爱金+恶性肿瘤-中重度扩展金。

1、额外病症关爱金,附加赔偿更贴心

保险单前30年诊断重疾,赔75万;诊断中症,赔45万,诊断轻症,赔22.5万。

附加理赔的钱越大,越会遮盖家长们的误工费、孩子病后康复费、护理费等隐性损害。

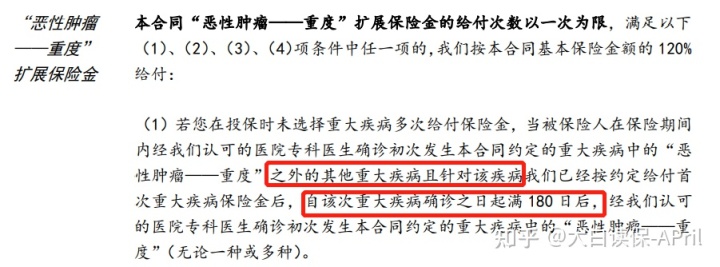

2、癌病二次赔义务好用,无论以前是否有赔付过癌病,都可以赔付

癌→癌,间距3年,赔120%保额;非癌→癌,间距180天,赔120%保额。

比较之下,一样备受瞩目的大黄蜂6号的癌病二次赔就会有一个bug:如果要额外癌病 2 次赔,初次患的重疾并不是癌病,反而是其他重疾,那癌病二次赔就不能用了。

而青云卫1号的癌病二次和重疾数次义务,务必与此同时挑选。

医疗险和意外险同基本计划方案一致,不会再一一赘诉

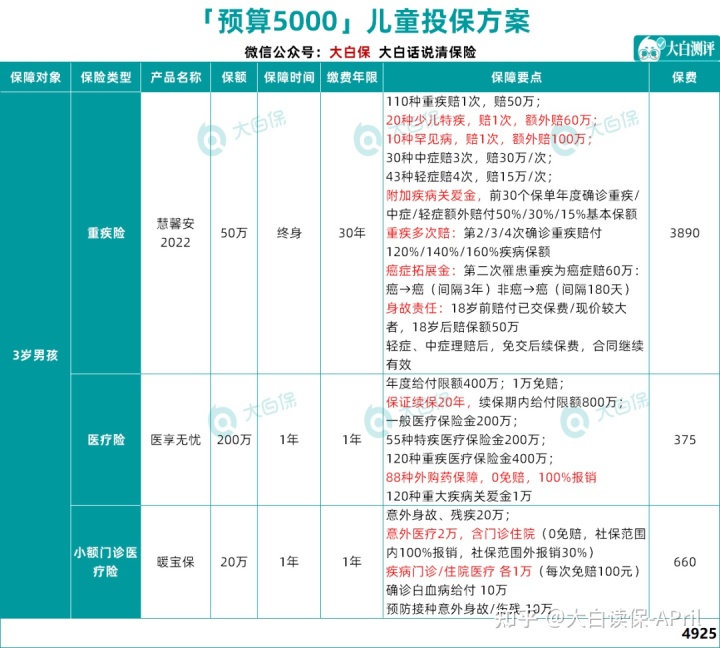

3. 费用预算5000

重疾险:慧馨安2022,50万保额,保终生,基本义务+病症关爱金+重疾数次赔+恶性肿瘤-中重度扩展金+死亡/全残保障金,

带身故保障,100%赔偿,不必担心保费被消耗。

赔的多,保全,一生中的意外风险基本都可以覆盖。

小额自费医疗:暖宝保

住院治疗医院门诊都可以报销,不但可以填补百万医疗1万免赔额,还覆盖意外险的有关确保,可以不再独立购买保险意外险。

如今小孩小,针对病症抵抗能力很差,肠道也特别敏感,假如发烧感冒、发高烧、腹泻等小毛病,仅仅在门诊做一些查验拿点药挂个水,也可以费用报销。

覆盖面积广,赔付成本低,对新生婴儿而言,门诊险需要用到的几率远高于百万医疗险,更为好用一些。

费用预算富裕的现象,就可以选择这种遮盖医院门诊的小额医疗险,费用预算忙碌的状况,还是得优先选择家中更为不可以压力的高额医疗支出,先弄百万医疗险。

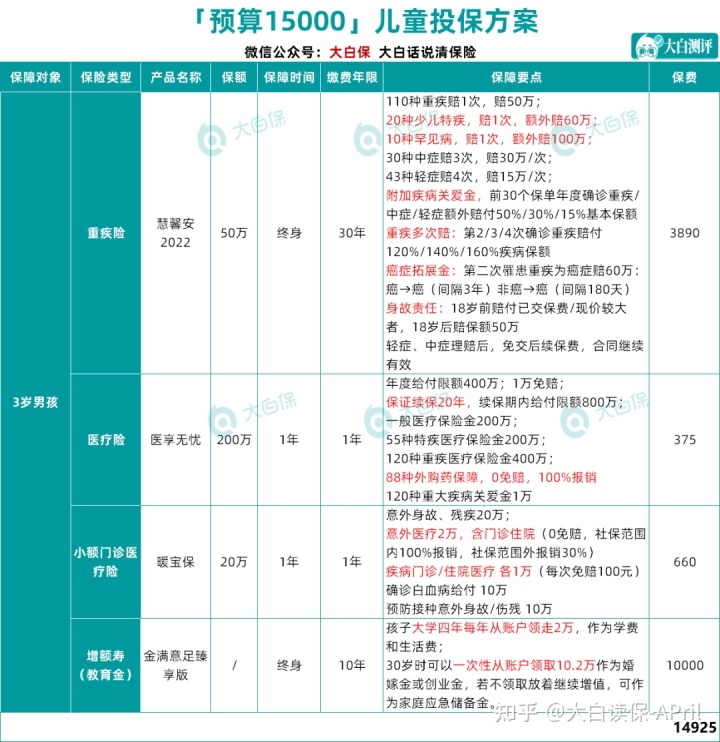

4. 费用预算15000

这个办法特点取决于确保、文化教育兼具,充分体现给孩子将来明智的分配。

重疾、诊疗、意外保障齐备,重病小问题都可以保,加上个人社保,确保层面能够让我们无后顾之忧,

此外,配备了一款现阶段热卖的增额寿:金满意足,即金玉满堂

每一年取出1万余元闲钱,只需持续交10年,就提前准备了孩子将来教育金、婚嫁金、创业金整体规划,

18-21岁大学四年,每一年领到2万做为培训费/生活费用,

30岁,还能够一次性获得10.2万做为婚嫁金或填补创业金。

如果不领到,钱放到账户上,依照贴近3.5%的盈利利滚利升值,不用用心管理,稳定又可靠,可以作为家中紧急备付金。

它死亡保额和现金价值逐渐提高,短时间盈利(10年交,第8年盈利),并且,产品收益并不像分红险、万能保险难以保证,而是用现金价值方式白底黑字写到合同书,小孩20岁、30岁、60岁的时候会有多少钱,一清二楚,无庸置疑。

而小白往往把他用来作为一个教育金演试,也因为它的协调能力较强,半途任何时候都可以着急用钱,大家能选退保险或减保(即一部分退保险)的方式领到。

在基本保障配备齐备后,用一份增额寿整体规划小孩的长远文化教育,

父母之爱子,则为之计深远,如此这般。

最终,针对高收入家庭,感觉保额不足,能够再提高下重疾的保障额度,

4-17岁,慧馨安最大可以购买到80万保额;

3周岁以下的少年儿童,如果你想要更高一些保额,还可以再选择一款别的儿童重疾(大黄蜂6号/青云卫1号等),重疾险买好几份赔多份,不必担心重复理赔问题。

需要享有更加好的健康服务,能把医享无忧换为铁甲小保2号方案二,遮盖特需部/香河大爱城/VIP部,给小宝宝提供良好的就医环境与医疗条件;

还能够考虑到遮盖私立医院的高端医疗险,如发展尊享高端少年儿童医疗险2022小海星,

不但可以在二级及以上公立三甲医院一般部、特需部和香河大爱城就医,也可以选择在保司签约合作民办互联网医院看病,例如和睦家、嘉会诊疗、凯斯、美华、维儿诺、卓正、禾新这些,

免排长队,还能够享受直付服务项目,但是这些私立医院一般只有一线城市等一线城市才会有,较为适合常驻地给这些地域的群体。

小白总结:

一顿大餐,孩子的快乐也许只有保持一天;

送给他一件小玩具,新奇感也许只有不断一周;

可是一份商业保险,能够相随小孩一生发展。

在疾病或出现意外眼前,重疾险是大家坚实的后盾。

自然,每一个个人情况不一样,最后兼容的解决方案也会受到各种因素危害,例如收益多少、孩子健康情况、我们对知名品牌有没有爱好、需要达到大家什么特殊需求这些。

星相守2号百万医疗险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|307 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|554 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览