保险受益人重要吗 保险受益人怎么填

“保险受益人啊,是什么?和我有啥关系?我为什么要关心?”

我经常听到有人这样说。

那么,保险受益到底和我们有没有关系?我们要不要关心呢?这是个值得跟大家讨论的命题。

01保险收益人和我有什么关系?

保险受益人,是由被保险人或者投保人指定的享有保险金请求权的人。简单来讲,就是去找保险公司理赔和收到保险公司理赔金的人。

一般保险受益人分为两类,指定受益人和法定受益人。

指定受益人,由被保险人或投保人指定的有权获得理赔金的人,没有人数的限制,投保人或者被保险人可以指定一个人或者同时指定几个人为受益人。

法定继承人,即受益人按相等份额享有受益权,也就是说保险金会由同一顺序的继承人,平均分。

投保时,如果没有填写指定受益人,则默认是法定受益人,按照《继承法》规定的继承顺序,领取保险金。

保险受益人,在生活中无处不在,就拿婚姻关系来说,就可以说上好一阵子。

举个例子,一对夫妻买了一份寿险,受益人是“配偶”,但是被保险人再婚,保单未改受益人,如果出险,受益人是原配还是现任配偶呢?

看似一件很平常的事情,里面的处理可大有不同,最后谁能拿到保险金也各有不同。

为了说清这个问题,我们分下面2种情况:

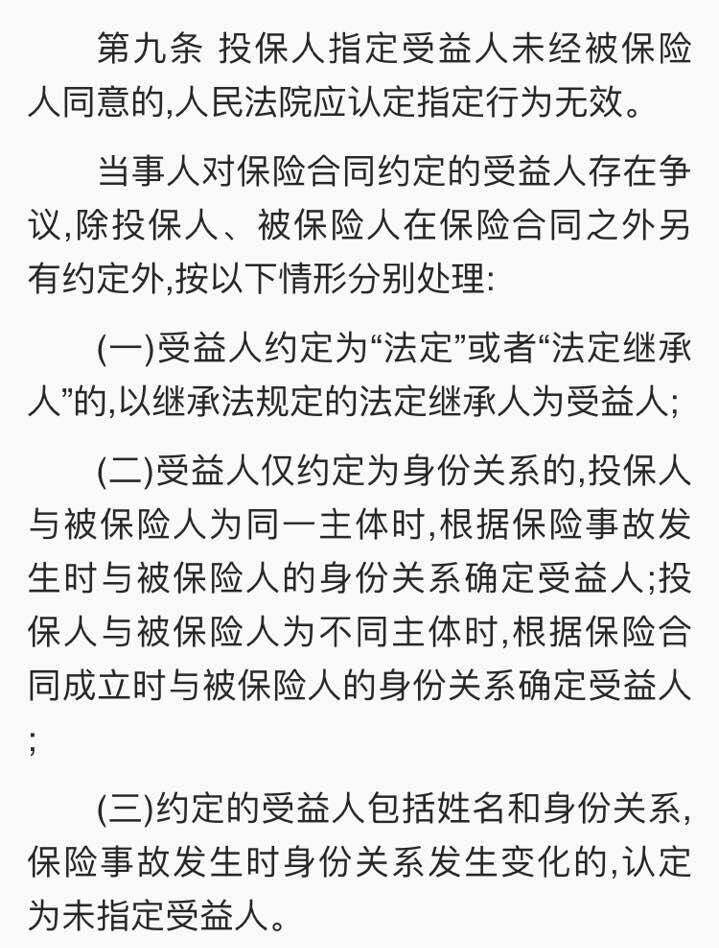

情况一:受益人仅约定为身份关系

1. 若投保人与被保险人为同一主体时,根据保险事故发生时与被保险人的身份关系确定受益人。

也就是说,丈夫为自己投保,丈夫既是投保人又是被保险人,受益人写的是‘配偶”,一旦再婚,受益人就是现任妻子,不是原配。

2. 若投保人与被保险人为不同主体时,根据保险合同成立时与被保险人的身份关系确定受益人。

比如,妻子为丈夫投保,丈夫是被保险人,受益人是“配偶”,一旦经历再婚,受益人依然是原配。

情况二:受益人的约定包括姓名和身份关系

保险事故发生时,保险合同所约定的身份关系与约定的姓名不一致了,这时候视为保险合同约定的受益人不明确,没有指定受益人。这时保险金作为被保险人的遗产,按照继承法的规定分配。

■ 最高人民法院《关于适用〈中华人民共和国保险法〉若干问题的解释(三)》

02保险金怎么分配?会成为遗产吗?

生活中,我们还会遇到这种受益人先于被保险人去世的问题。

很多人会担心保险金会不会变为遗产?

我们假设是指定受益人先于被保险人去世,这时分两种情形:

情形一:指定了唯一受益人

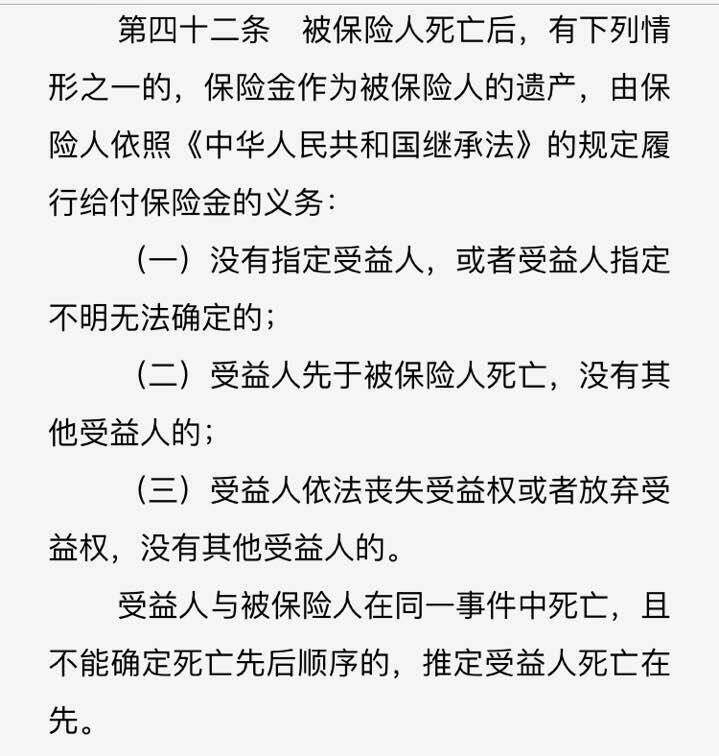

1. 若被保险人和受益人同时身故

根据《中华人民共和国继承法》的规定,被保险人和受益人如果同时身故,且分不清先后顺序的时候,默认受益人身故在先,那这笔理赔款就变成了被保险人的遗产来处理,给遗产的法定继承人。

2. 若被保险人和受益人的身份关系变了

以夫妻关系为例。丈夫买的保险,唯一的指定受益人是妻子,如丈夫身故时,两人已经离婚,保险受益人未变更,身故保险金就只能按未指定受益人处理,当作遗产由法定继承人继承。

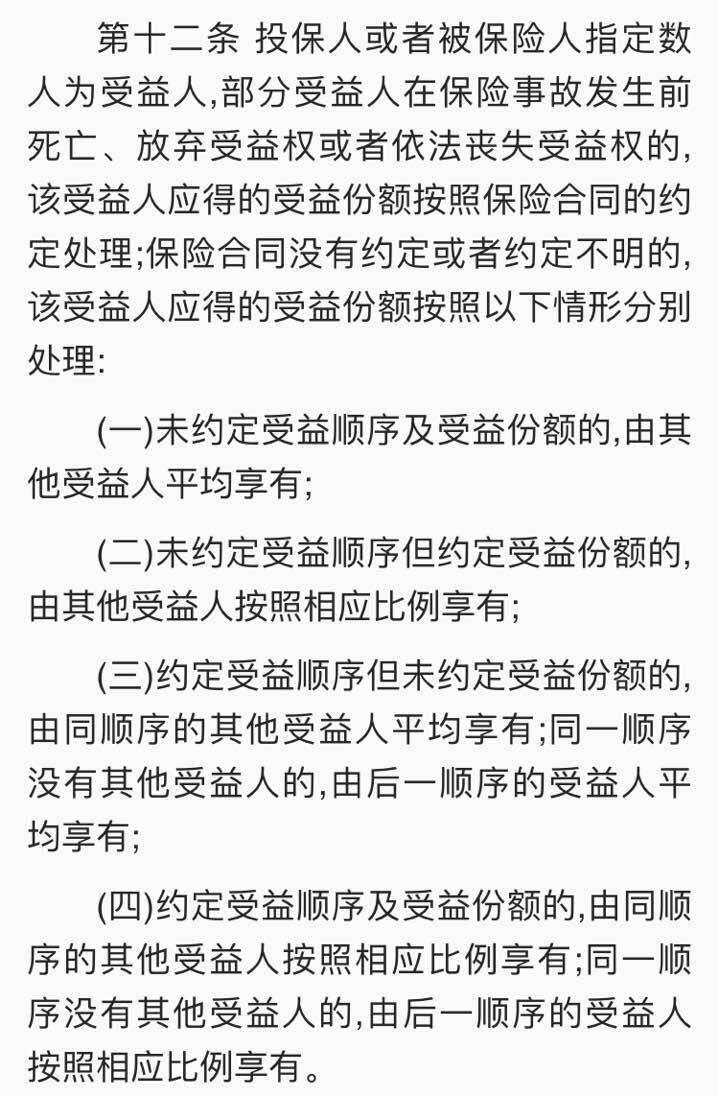

情形二:多个指定受益人

其中一个或几个去世的,由其他受益人按比例分。具体的法律规定是这样的:

■ 最高人民法院《关于适用〈中华人民共和国保险法〉若干问题的解释(三)》

03保险受益人填写,需要注意什么?

你还会觉得保险受益人跟你没关系吗?

保险受益人是责任和爱的体现,关乎到你想要对谁负责,想要保障谁的利益,以及他(她)最终拿到钱的多少。所以,在填写时,一定要谨慎,注意细节。

一定要表述明确。

保险专家表示,在保险受益人填写时,切不可使用模糊的字眼,如“妻子”、“孩子”,因为这种字眼指向性不明确。

通常情况下,在填写保险受益人时,要写清楚受益人的姓名、性别、身份证号码、与被保险人的关系、本人亲笔签名、住址、联系方式等。只有把信息写得明确具体,才能为日后申领保险金减少麻烦。

可以指定多个人,想好分配比例

保险金的指定受益人既可以是一个,也可以是多个。

1. 指定一个受益人:所有的赔偿金都会全部归他

2. 指定多个受益人

指定多个受益人时,就要想好他们的顺序以及分配比例。

在受益顺序上,可以并列,也可以有优先顺序;在受益份额上,可以是等份的,也可以不等份。若没有确定受益份额的,受益人按同等比例分配赔偿金。不过,不一样的保险产品,它的受益人填写规则会有些许区别。

为了让大家更清楚理解,我们举个例子说明:

小明为自己投保了保额为100万元的寿险,在死亡保险金的分配上,有以下几种可能的情况:

(1)指定妻子和女儿均为第一顺序受益人,受益份额分别为70%和30%。(因同属第一顺序,各受益人的受益比例之和必须为100%。)

在保险金分配上就会分两种情况:

A、如小明身故时,妻子和女儿都生存,则妻子得到70万元赔偿金,女儿得到30万元赔偿金。

B、如果小明夫妻在同一事件中身故 ,也不能确定身故顺序的,依法会被推定受益人先于被保险人身故,这样只有女儿能得到30万元赔偿金,会有70万成为遗产(因为妻子作为受益人先与丈夫死亡,所以丈夫给妻子这一部分保险金就算遗产。)

■保险法第四十二条

(2)指定女儿为第一顺序受益人,妻子为第二顺序受益人,比例都为100%。

如小明身故后,女儿仍然生存,则由女儿领取100%,100万元保险金;

如果在办理小明的死亡保险金时,女儿也已过世,则第二收益顺序的妻子依旧可以获得100%的保额,100万元保险金。

也就是说,把受益人数设为2个或以上(子女、配偶、父母),同时设置2个或以上的收益顺序,比例都写100%。这样就基本不会有保额成为遗产的问题,领取保险金的麻烦也会比较少哦。受益人可以变更

只要保单还有效,投保人或被保险人都可以向保险公司提出申请,变更受益人。

不过,受益人的变更首先必须要经过被保险人同意。

然后通知保险公司,保险公司在收到通知后,在保险单或保险凭证上批注或者附贴批单。

这里有一点需要注意,一般认为:“变更受益人一定要通知保险公司,经过保险公司同意,在保单上批注或者附贴批条才算生效。”

但2015年新的保险法司法解释,对这个问题已经做出了解答。变更受益人,作为单方的法律行为,只要被保险人或者投保人自己做出意思表示,就已经生效了。但变更还是一定要通知保险公司,通知形式可以是口头或者是书面,都可以,实践中为了避免扯皮,最后进行书面告知。

所以说,实践中,假如被保险人买了保险之后,又立了遗嘱,变更受益人,已经通知了保险公司,就是有效的。

另外,保险受益人变更还是会有一些限制。比如,在某网上会看到主险和附加险的受益人要一致,不能单独变更。

那么,没有或不能指定受益人,怎么办呢?

小伙伴们在购买保险的过程中会发现,并不是所有的网销产品在投保时都是支持指定受益人的,对于这种情况,可以通过保全来实现。保全通俗来讲,就是保险公司为大家提供的各种售后服务,比如保单地址变更、受益人变更、缴费账户的变更等。

最后,为了避免出险后的理赔纠纷发生,如果发现自己保单的受益人填写不明确、指定比例份额不合适、或婚姻关系变更等,应该尽快办理受益人变更手续。

小蜜蜂6号意外险