顶梁柱寿险怎么样 值得投保吗

有一种保险赔付身故和全残,赔了钱不是给自己用的,看起来对自己一点好处没有,但是越来越多的人开始认识和接受这类产品,它就是定期寿险。这类险种对于承担家庭经济来源的顶梁柱来说至关重要。毕竟,人活一世,还有家人,还有责任要承担。下文就来了解下顶梁柱寿险怎么样,看看这款产品是否值得投保。

点击图片了解更多产品详情!

一、顶梁柱寿险怎么样

1、投保规则

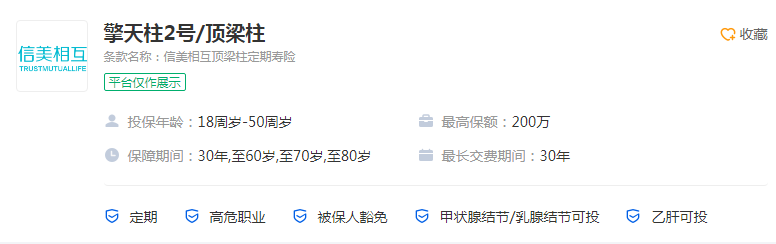

投保年龄:18周岁-50周岁

最高保额:200万

保障期间:30年,至60岁,至70岁,至80岁

最长交费期间:30年

等待期:90天

适用职业:1-6类

免责条框:5条

健康告知:5条

是否吸烟:无要求

收入要求:有要求

2、保障内容

身故/全残保障:赔付100%基本保额;

投/被保人豁免(可附加):轻症、中症、重疾豁免后期保费,合同继续有效。

3、承保公司

信美相互成立于2017年5月5日,是国内首家成立的相互人寿保险组织,注册地北京,初始运营资金10亿元。业务范围为普通型保险,包括人寿保险和年金保险;健康保险;意外伤害保险;万能型保险;上述业务的再保险业务。

信美相互秉承会员利益至上的宗旨,以会员共同所有、会员参与管理、会员共享盈余为最大特色。公司着力发展长期养老和健康保障业务,积极开展普惠金融和共享经济的实践探索,努力为保险行业发展注入新活力。截至2021年1季度,信美相互综合偿付能力充足率164.29%。

图片来源:pixabay

二、顶梁柱寿险值得投保吗

对于中年人来说,在上有老、下有小的关键阶段,作为家庭收入的经济支柱,不能有任何的闪失。如果不幸由于疾病或意外身故,那么整个家庭的责任就都留给了对方,会让整个家庭陷入困境,而这就是定期寿险的意义。有了一份顶梁柱寿险,可以更好地体现对家人的爱与责任。

顶梁柱寿险适合家庭顶梁柱购买的寿险产品,顶梁柱寿险有两个版本,包含优选版和标准版。总的来说,产品的健康告知还是比较宽松的,常见的乳腺结节、甲状腺结节、乙肝病毒携带,标准版健康告知都没有询问,对于亚健康人群比较友好。如果身体非常健康,可以选择优选版,享受更低的费率,只要能符合优选版严格的健康告知,就可以购买。

顶梁柱寿险承保职业范围广,除了1-4类职业可投保,如消防员、外卖员、货车司机等高危职业都可投保,可选被保人豁免,轻症、中症、重疾豁免后期保费,合同继续有效,比较贴心。需要注意的是,投保人需要符合健康告知和收入要求,才能选择附加投保人豁免。顶梁柱寿险虽然没有智能核保,但如果对某些健康状况不确认,可以申请人工核保,也是比较人性化。同时,除了本人,还可以为家人如父母、配偶、子女投保。

定期寿险是每个工薪阶层不可或缺的保障,在投保时对于保额一定能够要充足,投保时要考虑保额要能够覆盖房贷车贷、子女抚养以及父母的养老、医疗费用。信美相互顶梁柱寿险健康告知非常宽松,如果身体存在一些异常,也可以考虑投保,但费率相对会高一些,这一点要注意。

暖宝保3号少儿门急诊保险