如E康悦A款医疗险怎么样 案例分析更清楚

医疗险是人们保险方案中必不可少的一类险种,是社保的有效补充,有效缓解医疗费用带来的经济负担。在选择医疗险,尤其是百万医疗险时,对于保障的细节、续保条件等要重视。有朋友咨询:国寿如E康悦A款医疗险怎么样?这款产品到底值不值得投保呢?今天就来详细解析,希望对大家有所帮助。

点击图片了解产品更多详细内容!

一、如E康悦A款医疗险怎么样

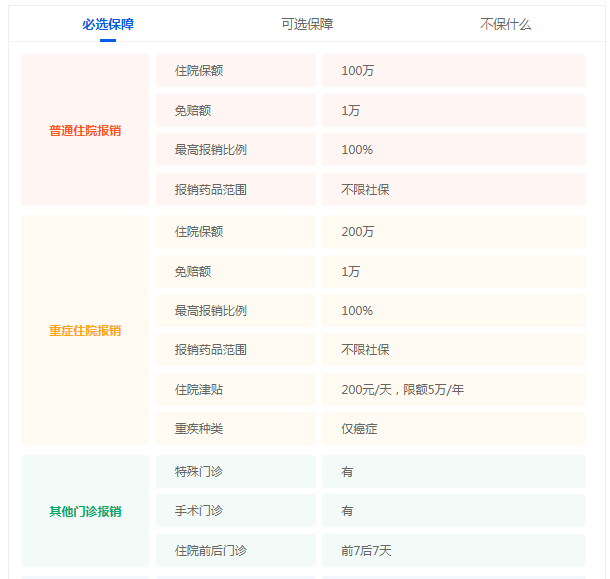

1、一般医疗费用保险金

对住院产生的药品费、住院手术费、床位费、膳食费和其他费用之和进行报销;对于恶性肿瘤放射治疗、肿瘤免疫疗法等特殊门诊费用进行报销;对于住院前7天后7天产生的门急诊费用进行报销;同时对于门诊手术治疗费用进行报销。

2、恶性肿瘤医疗费用保险金

确诊罹患恶性肿瘤,在医院接受治疗的,公司首先按照第一条款约定给付医疗费用保险金,当累计给付医疗费用保险金达到一般医疗费用年限额后,公司按照约定给付恶性肿瘤医疗费用保险金。恶性肿瘤医疗费用保险金包含恶性肿瘤住院、恶性肿瘤特殊门诊、恶性肿瘤住院前后门急诊以及恶性肿瘤门诊手术。

年免赔额是1万元,被保人通过其他商业医疗保险获得补偿,且符合合同保险责任范围的医疗费用,可抵扣年免赔额。合同约定的医疗费用给付比例为100%,以有社保身份投保,但未以社保身份就诊或结算,给付比例为60%。

图片来源:pixabay

二、如E康悦A款医疗险投保案例

李先生投保了国寿如E康悦A款医疗险,另外还买了1万的住院医疗险,等待期后因肺癌住院治疗320天,医疗费用总支出180万,社保报销了55万元。【180万元-社保报销55万元-1万元住院医疗-(年免赔额1万元-1万住院医疗)】*100%=124万元。

费用超过100万元,则报销步骤如下:

1、一般医疗费用保险金:报销100万

2、恶性肿瘤医疗费用保险金:报销24万

3、恶性肿瘤住院定额给付医疗保险金:320天*200元/天=6.4万元,超过5万元,报销5万

4、国寿如E康悦A款医疗险总计报销:124+5=129万元

也就是说社保55万元+129万元的如E康悦A款医疗险报销+1万元住院医疗报销即累计185万元。

若未使用社保结算,再举个例子:

李先生有社保的身份购买了如E康悦A款医疗险,因肺癌住院治疗20天,医疗总费用10万元,未用社保结算,此次住院医疗费用保险金:(10万元-年免赔额1万元)*60%=5.4万元

恶性肿瘤住院日额保险金:20天*200元/天*60%=2400元

注:以上案例仅供参考,具体以合同条款和保单为准。

总的来说,作为一年期的医疗险产品,如E康悦A款保障还是比较全面的,但需要注意的是购买医疗险,续保条件一定要重视。如E康悦A款第一次续保需审核,这点还是蛮严格的。

如E康悦A款医疗险怎么样?通过上述案例也能很清楚的了解到如E康悦A款医疗险保额还是比较充足的,恶性肿瘤额外保障,初次确诊罹患恶性肿瘤,在医院接受治疗的,保险公司首先给付一般医疗费用保险金,然后额外给付恶性肿瘤保险金。但一年内,因恶性肿瘤而住院所花费的住院医疗费只能报销5万,而且续保条件还有改善的空间。

小蜜蜂6号意外险