普通人生病了,找医生,

发生意外了,找警察,

而买了保险的人,可还要记得找保险公司啊!

在真实的理赔案例中,发生过不少理赔的糟心事。

有的被保人出险没有去正规医院;

有的被保人不熟悉保险,出险理赔没有人指导;

有的被保人粗心大意,提交资料时不是少了发票,就是少了病历……

这些小状况,让很多人在等待理赔的过程中心烦不已。

不过这都是可以避免的。

今天小马老师就给大家捋捋,保险理赔的流程和时效规定,以及相关的注意事项。

保险理赔的流程与时效

不同的保险公司,理赔细节略有不同。大体流程是相似的,主要有4个步骤:

报案——提交资料——审核——完成理赔

出险及时报案

在条件允许的情况下,出险了就该立马报案。

除了保险公司要取证审核,及时报案也能让案子早点完结。

来看看这一个重疾险的理赔案例,从提交资料到赔付只用了7天。

30岁的邓女士,2019年给自己投保了达尔文超越者重大疾病保险-不含身故版。

2020年12月18日,邓女士因在北京“医院穿刺检查结果提示甲状腺乳头状癌”,向慧择报案;

治疗后,于2021年1月底向保险公司提交了资料。

2月7日保司结案,赔付邓女士67.5万元。

再次强调,万一出险了,及时报案。

报案渠道一般有这些:保险公司的客服电话、官方APP、官方公众号等。

如果不知道自己有没有相应的保单可以报销,又没有保险经纪人跟进。

可以在公众号-中国保险万事通查询,保单上有保险公司的报案电话。

如果是通过慧择投保的用户,直接联系保险咨询顾问即可,会有专人1对1协助理赔。

提交资料

报案成功后,用户会收到受理短信和理赔指引邮件。

金额只有几百或一两千的小额案件,大都支持线上理赔。

资料上传到app或者官微,等待审核就好,方便快捷。

如果金额较大,可能就需要邮寄资料。

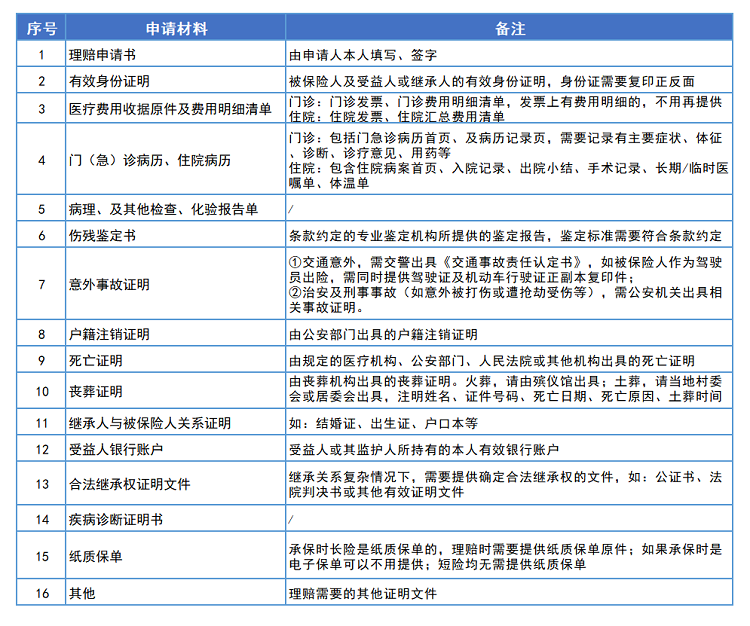

资料一般有这些:

以上申请资料仅供参考,保险公司可能会结案个案具体情况要求提供不同的资料。

总的来说,最好是相关的资料都保存、拍照记录。

等待审核

保险公司的理赔部收到资料,就会开启审核流程。

案情清楚、资料齐全的,赔得快;

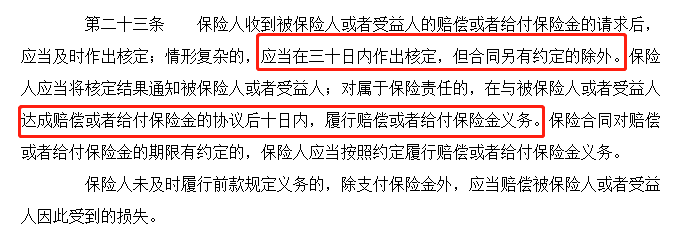

案情比较复杂的,一般也不超过30天。

据保险法的相关规定,除非合同另有约定,否则要在30日内作出核定。

达成协议后10日内赔付。

图片来源:《保险法》截图

多数时候,审核时间长是因为提交的资料不全。

比如发票不全,还需要我们去医院打印、盖章,一来一回又花了不少时间。

收到赔款

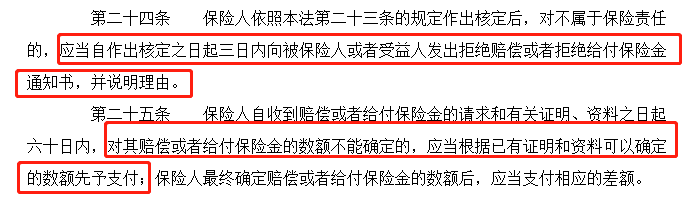

资料通过审核之后,打款就快了,一般是1-3个工作日就能收到,一般不超过10天。

如果是不能确定金额的情况下,也要在60天内,把能确定的部分先赔付了,后面再补差额。

让理赔更简单的小技巧

虽然保险公司不会故意刁难我们,但有时候“细节决定成败”。

小马老师总结了3点容易被忽略的细节,都是理赔的“拦路虎”:

注意病历书写

为了防止有些医生直接套用病历模板,书写病历草率等现象。

建议拿到病历后,检查病历描述是否与自身实际情况符合。

如果确实不符合,及时要求医生当场修正。

如果是意外造成的事故,可以请医生将意外事由写进病历本。

注意医院等级

多数产品要求到二级或以上的公立医院看病才赔。

所以去医院前务必了解清楚就医范围,在产品条款里就可以找到。

(某重疾险就诊医院等级)

注意保障范围

保险虽好,但不能一张保单管所有。

不同险种各司其职,都有一些“管不到”的地方。

意外险

符合外来的、突发的、非本意的、非疾病的使身体受到伤害的事件,才是保险理解的意外。

猝死、中暑、高原反应,一般不赔。

同时,意外残疾需要达到伤残标准才能赔付。

举个例子:

2018年,程先生购买了一份只保身故和伤残的意外险。

2019年因工发生意外,额头受伤住院。

事后向保险公司申请理赔,但被拒赔了。

保险公司的理由是:虽满足意外导致的受伤,但并没有达到伤残赔付的标准。

所以,出险理赔不仅要在保障范围内,也要达到理赔条件。

(这里插一句:各位买意外险,注意选带意外医疗责任的。)

医疗险

如果买的是住院医疗险,那么门诊费用一般报不了;

如果只报销社保范围内,那么自费药和外购药需要自费;

如果是普通的医疗险,就不能报销VIP病房、特需病房的费用。

举个例子:

2017年,黄先生购买了一份百万医疗险,2018年生病住院,在特需病房治疗。

出院后,黄先生找保险公司理赔,遭遇了拒赔。

保险公司拒赔的理由是:入住VIP病房的费用并不在保障范围。

我们都知道医疗险报销的住院费用,是指住院发生的必须且合理的医疗费用。

而这个费用有哪些不保,条款里都说得清清楚楚。

其中,特需病房的费用就不能报销。

(图片来源:某百万医疗险截图)

如果黄先生没有入住特需病房,而是遵照合同约定就医。

那除了1万的免赔额,剩余费用都是可以报销的。

这个事情也提醒我们,买保险,保什么,不保什么,咱们一定要看清条款。

重疾险

重疾险的“确诊即赔”,很容易引起误会。

实际上不同重疾,赔付的条件有所不同。

重疾的理赔条件可以分为三种:

▲确诊即赔

▲达到约定状态才赔

▲实施约定手术才赔

详细的说明,在保险合同的“重大疾病列表”可以找到,一般如下:

总之,下次要是还有人说重疾险确诊就赔,可要小心了。

寿险

限制条件不多,只要不是免责条款里面的,比如自杀、违法犯罪……等,

无论是意外还是疾病离世,在保障期内就能赔。

面对高和重症:

写在最后

其实,提交理赔材料是个比较琐碎的事情。

有些朋友自己报案,为了补齐理赔资料,来回跑医院,弄得身心俱疲。

如果能有专业的人,从旁协助,能省去不少麻烦。

说到这里,小马老师就得自夸几句。

在小马老师这投保的朋友,都可以享受贴心的小马理赔服务。

多渠道报案:拨打4006 366 366/点击公众号“慧择保险网”底部“我的服务”>“小马理赔”都可以报案;

定期跟进:前面说到容易忽略的就诊医院等级、理赔材料保管等问题,都会及时提醒;

及时解惑:理赔过程中有任何问题,可以找客服、顾问或者理赔人员咨询;

快速打款:支持“小马闪赔”的产品,金额<2000元且资料齐全、责任无误,我们会在3个工作日内结案垫付;

引导帮助:如果是权限外的理赔案件,也会指引大家向保司递交资料。

以上就是本文的全部内容,有任何疑问,欢迎评论区留言!

如果你还不知道如何挑选保险

欢迎预约保险咨询顾问

免费为你提供“帮挑帮赔”服务

相关推荐