都说山西人“万物皆可醋”,看山西人过元宵节就知道:

老陈醋元宵、老陈醋蛋糕,甚至还有老陈醋冰激凌……看得人嘴里泛酸~

星球君也去凑了个热闹,过了一把瘾。

趁着醋香没散,跟大家说一说山西上的这款惠民保:

“晋惠保”保什么?

“晋惠保”好不好?

有社保的人,还需买“晋惠保”吗?

01

“晋惠保”保什么?

“晋惠保”是由人保财险承保,专门为山西省及所辖各地市的医保参保人定制的补充医疗保险。

我们来看看保了哪些内容:

保障并不复杂,保障分成两大部分:

01

住院医疗费用

可以报销医保目录内的住院医疗费,只需满足3个条件:

在国内二级(含)及以上医院或医保定点医疗机构就医

经过了本地医保报销

自费的金额超过了2万

满足条件的部分,可以扣除2万免赔额之后,报销80%,最高报销150万。

至于在医保目录外的住院医疗费,它则不保。

02

特定药品费用

在晋惠保《特定药品指定药品目录》里面,共有18种药,这些都属于医保目录外的药品。

如果因疾病需要用到一些特定药品,也是可以报销,但需满足2个条件:

国内二级(含)及以上医院或医保定点医疗机构的专科医生诊断并开具处方

在约定的医院、药店购买和使用

满足条件的部分,也是可以扣除2万免赔额之后,报销80%,最高报销150万。

让星球君感到人性化的地方是这款产品的住院医疗和特药费用是共用2万免赔额的,毕竟我们都知道,免赔额越低越好。

星球君举个栗子,让大家了解一下山西晋惠保的作用:

慧慧子因白血病住院,医保目录内的医疗费用总共花了50万,医保报销后,自己还需要付20万。

并且,治疗的过程当中,还用到了“豪森昕福”(18种特药之一),花了40万。

即自己总共要出:20+40=60万

如果有晋惠保

那么慧慧子则可以报销:(60-2)*80%=46.4万

自己只需要出:60-46.4=13.6万

这份惠民保险,给慧慧子减少了不少的经济压力!

02

“晋惠保”好不好?

任何保险产品都有它的亮点和不足,当然晋惠保也不例外。

01

亮点

晋惠保最大的亮点,总结起来有3点:

①承保范围广泛:相对于其他商业医疗,它不限年龄和职业,也不限户籍,只要有山西省内的医保就可以购买。所以如果是年龄较大或从事高危职业的人,可以考虑买一份,毕竟这些群体买保险都比较难。

②健康要求宽松:就像买医保一样,投保时不问身体情况,更不用体检,哪怕是曾经患过疾病也可以购买,只不过以下约定的12项既往症不赔。

所以有因为身体问题而买不了其他商业医疗的人,买这个就很适合,保费也非常便宜。

③保费非常便宜:不管是上至100岁的老人,还是下至刚出生的婴儿,都只需要59元,相当于一天只需1毛6,就能保300万,是不是很划算?

02

不足

虽然晋惠保有很多不错的地方,但如果跟现在市面上一些优秀的百万医疗对比的话,还是存在许多不足:

①免赔额较高:常见的百万医疗免赔额一般都只需要1万元,甚至针对于一些重大疾病是0免赔额的。

而晋惠保的免赔额是2万元。

因为免赔额以下的是不赔的,自然低一些比较好。

②赔付比例较低:报销比例越高,需要自己掏的钱就越少。

晋惠保只能报销80%,但是一般现在的百万医疗都能100%报销。

就像上面慧慧子的情况,如果是买了百万医疗,那她一分钱都不用出,60万通通都能报销。

所以年轻、健康的朋友,还是更建议买百万医疗险,免赔额更低,报销比例更高。还有“质子重离子”、“6年累计免赔额”或“免赔额递减”等保障。

年轻人买百万医疗,保费也很便宜。

03

有社保的人,还需买“晋惠保”吗?

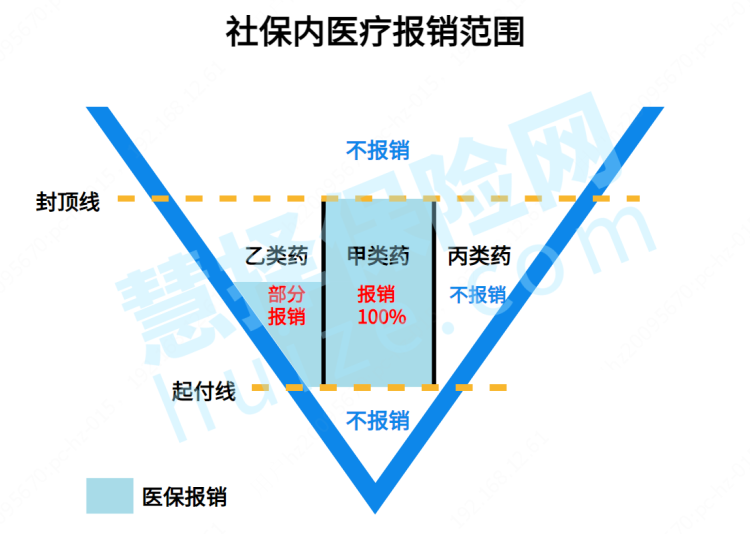

尽管我们多数人都有社保,但是需要知道,国家的社保是“保而不包”的,不能100%报销,原因有以下三点:

01

社保有报销范围的限制

社保报销时,会提及到“医保目录”这个词。

医保目录是啥?我们可以理解成一个报销表,在表上的医疗费是可以报销的。

不过也不是所有都报销,就药品来说,有的能100%报销(甲类药),有的只能报一部分(乙类药),有的是一分都不报销,通通自费(丙类药)。

比如上面所提到的慧慧子,她治疗白血病的特药“豪森昕福”,就是社保不报销的,只能自费。

02

社保有规定“起付线”和“封顶线”

以太原市为例,医保起付线如下:

并且,年度累计支付最高限额为40万元。

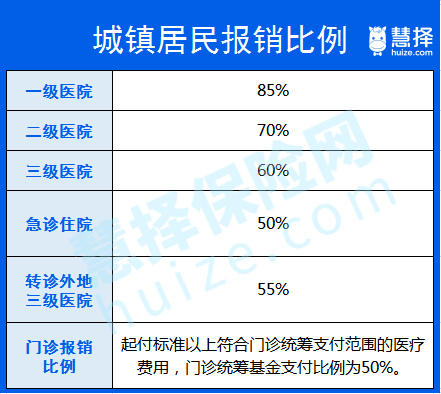

03

医保有报销比例限制

以城镇居民为例,报销比例如下:

如果把医疗费用画成一个三角杯,社保能报销的部分放上水,那么显示有水的部分就是社保能报销的部分;晋惠保的作用在于扣除部分免赔额后,把水进一步填充进杯子里面。

所以,晋惠保刚好是作为社保的补充,需要买,并且很有必要。

温馨提示:

如果已经买过百万医疗,就可以不用重复买晋惠保了。

因为百万医疗已经能涵盖晋惠保的保障内容,并且医疗险买多了也不能重复报销,所以一份就够了~

另外现在晋惠保经过了参保时间,但是大家可以关注微信公众号“晋惠保”,也可以关注星球君,星球君后续会持续更新动态。

相关文章阅读: