惠民保是真火啊!

现在,已经有将近一亿人参保。

政府拉着大公司,一起来给普通群众做保险。便宜、性价比高。

最关键的是,有些惠民保就算身体有毛病,哪怕是患癌,也同样能承保。

老百姓心里舒坦啊,这么良心的保险,大家每年都会关心它的赔付情况。

不过,最近几年惠民保的理赔数据不太好看,监管也开始对它频频预警,大家开始担心:

惠民保,到底还安不安全,我们还要不要买?

惠民保真的只赔不赚?会停售吗?

这款“良心”保险,背后的风险是什么?

小马老师跟大家好好聊聊这些问题。

惠民保,还撑得住吗?

首先,我们来看看惠民保被监管的内容是什么?

银保监会下发的《通知》是这么说的:

(图源:《关于印发商业健康保险发展问题和建议报告的通知》)

啥意思呢,给大家翻译一下:

1. 惠民保发展太快了,但业务有各种各样的问题;

2. 因为赔得太多,保险公司亏损多,有可能人家以后不跟你玩了。

惠民保真的赔很多吗?我们来看几组数据:

上海沪惠保,是首年参与人数最多的惠民保。

投保人数超739万,保费收入8.5亿,看起来参保人数还不错。

它可能也是赔得最多的惠民保,2个月赔付1.3亿,半年赔付3.78亿。

(图源:沪惠保公众号-理赔半年报)

有人可能会说,在上海这个城市,赔这点钱也还好吧?

还真别夸口,光半年就赔了3.78亿,这个速度下去,估计沪惠保最后会把大部分保费都赔出去。

再来看看广州穗岁康的理赔数据,去年参保人数329.6万,保费收入5.9亿。

但半年赔了1.84亿,近一年赔了4.1亿。

所以,你看这几款惠民保,不仅不挣钱,甚至还可能倒贴钱。

惠民保,为何入不敷出?

惠民保入不敷出的原因有很多,主要原因有4个:

1

投保门槛低

惠民保低保费、低门槛是它成为网红“保险”的原因。

但风险也埋伏在其中。

我们知道作为一款医疗险,健康告知和核保是非常严苛的。

但惠民保为了保普罗大众,投保不限年龄、不问健康、不限病史,甚至可以带病投保。

所以有网友打趣说:“年轻健康的人有商业保险,但‘老弱病残’,除了医保就只有惠民保了。”

门槛设置越低,赔付的比率就越大,惠民保的风险口就敞开了。

2

所有人都是统一保费

市面上大部分的“惠民保”,不论是新生儿,还是百岁老人投保,交的都是一样的保费。

不像其他商业保险,会根据投保人的风险,来区别交保费。

这种情况带来的结果是,有疾病的老人疯狂投保,最后参保人群整体年龄就偏高。

年龄越大,生病住院的可能性越大,理赔的风险自然就越高。

3

参保率低,只有5%左右

惠民保的热度虽高,但各地参保率普遍不足。除少数较发达城市外,全国总参保率在5%左右。

这有什么影响呢?

就像你家有五口人打工赚钱,倘若一个人生病,另外四个人可以一起来供医疗费。

但如果,只有两口人,一个人生病后,另一个压力就大了。

惠民保参与的人太少,资金池不足,这样就很难有效摊薄。

那很多人就会问,为啥惠民保这么“香”,参保人却少。

一方面,身体健康的人,会去寻找更健全的医疗险保障,毕竟惠民保保额低,是它的软肋。

另一方面,个别惠民保购买的宣传到处都是,但是产品具体赔得怎么样,却不太好找。

用户理赔体验不好,这也是很多人“不买单”的原因。

惠民保会消失吗?

大家担心惠民保会消失,这也不是没有道理。

就像一家餐饮店,老是亏钱,也会考虑停业。

但惠民保就没有未来了吗?

这倒不至于。

毕竟,从社会层面来看,它有着不可替代的意义。

作为医保的补充,惠民保是医疗保障体系里的重要组成部分,因此不会被政府随随便便放弃。

另外,从保险公司的角度来看,惠民保是一年期的产品。

这就意味着每年,保险公司可以灵活调整惠民保。

上一年赔少了,今年就多加点保障;上一年赔穿了,今年就砍掉一些保障,或者上调一点保费,保险公司不会长期亏损。

实在不行,那就第二年停售,退出“群聊”也没关系。

所以,这时候有人又会担心,前一年买的惠民保,第二年没得卖了。

这一点,倒很常见。

那是否还要继续买惠民保呢?

小马老师的建议是:该买还是买,但不要孤注一掷!

尤其在惠民保保障缺口依然很大的情况下,惠民保是无法替代商业百万医疗险的。

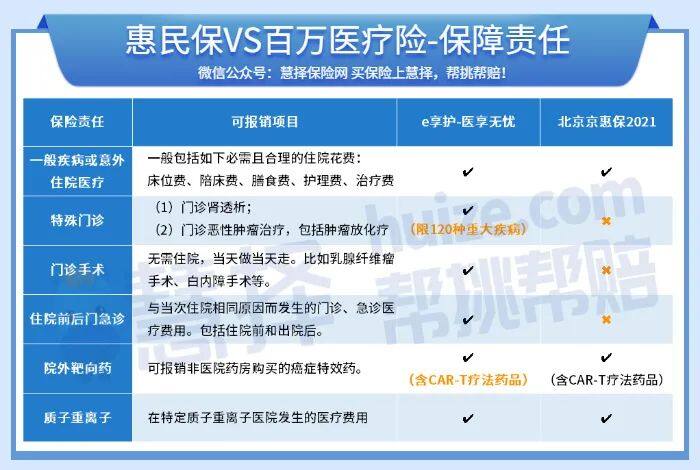

我们可以来看二者的对比保障,优缺点一目了然:

两者都是医疗险,对比之下:

1

投保门槛

惠民保的投保门槛更低,不限年龄、不问健康,确实是已患疾病人群的福音。

这一点,商业百万医疗险确实没法比。

2

保障责任

百万医疗险的保障责任更全面一些。

拿最基本的报销来看,百万医疗险是不限医保内外费用的,而且扣除免赔额后,可以100%报销,未经社保也可以报销60%的费用。

同样条件下,惠民保的报销比例60%-100%不等,如果未经医保报销,大部分惠民保都不会赔。

其次,针对特殊门诊、门诊手术、院外特药(尤其是进口药)等责任,百万医疗险均可报销,但惠民保产品不同,保障不一。

3

续保条件

这是惠民保同样作为一款医疗险,最大的隐患之一。

因为目前市面卖的惠民保,都不能保证续保。

我们必须要面对它今年有,明年无的风险。

那危害是什么呢?

举个例子:

如果马先生第一年买了惠民保,恰巧生病出险。但第二年,他买的这款惠民保不卖了,更巧的是,当地也不再推惠民保。

而因为生病,身体异常,他也无法再买商业百万医疗险。

后续治疗费用怎么办?是个很头疼的问题。

所以,小马老师认为惠民保和商业百万医疗险并不对立,从保障上来看,它们是个相辅相成的关系。

如果你还要问:“买了惠民保,还要买百万医疗险吗?”

当然要!

如果能通过健康告知,能早配尽量早配,另外,要选择能够保证续保的产品。