(图片来源:厦门惠民保微信公众号)

2020年,如果你对保险有一定的关注,那么只要提起“惠民保”,你一定不会不知道的。

它由政府指导,一年几十块,却能保障上百万。因此很多城市都先后推出,且有的不止一款。

这不,福建厦门一个城市就上线了两款:“厦门惠民保”和“厦门鹭惠保”。

星球君今天就先和大家聊聊“厦门惠民保”这款产品。

01

厦门惠民保,保什么?

厦门惠民保由平安养老保险股份有限公司(简称“平安养老险”)承保的一款补充医疗保险。

用来报销 住院医疗费用 和 特药费用 的。

保障内容具体如下:

01

住院医疗费用

从这里我们就可以看出:如果生病住院,产生的医疗费用,医保报销后,对于医保目录内个人自付的部分,扣除2万元的免赔额,剩下的厦门惠民保还能报销80%。

02

特药费用

如果治疗过程中,有用到以下这25种恶性肿瘤及罕见病的特药,扣除2万元的免赔额之后,也可以报销80%。

这25种特药分别是:

比较好的是:住院和特药的免赔额是共同的,只要加起来累计2万就可以了!

为了方便大家理解如何报销,星球君举个栗子:

王先生因肺癌住院,医保目录内的医疗费用总共花了40万,医保报销后,自己还需要付10万。

并且,治疗的过程当中,还用到了“泰圣奇”(25种特药之一),花了20万。

如果有厦门惠民保,那么王先生他则可以报销:

[(10+20)-2]*80%=22.4万

自己只需要出:

(10+20)-22.4=7.6万

可以看出,原本王先生是需要自费30万的,但经厦门惠民保报销后,他自己只需要掏7.6万即可,极大地减轻了医疗费用的负担,还是蛮不错的。

02

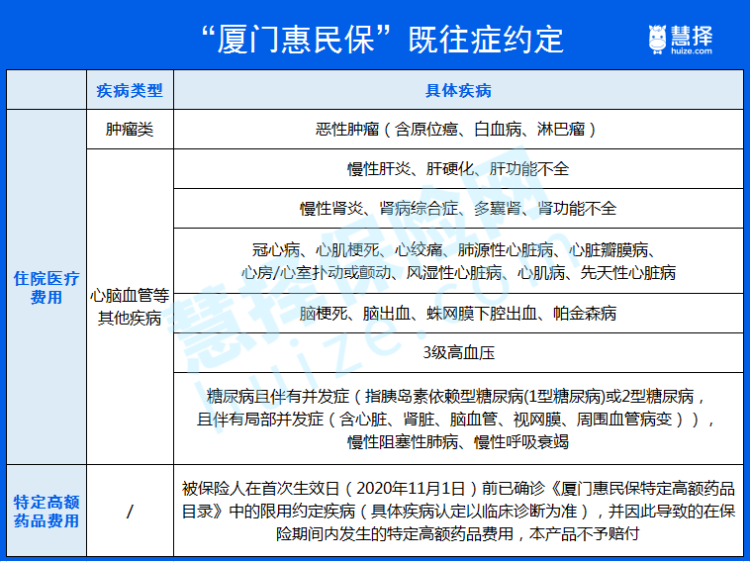

厦门惠民保,不保什么?

厦门惠民保,即使有冠心病、癌症等疾病,也是可以购买的。

虽然可以买,但如果投保前就患了以下的疾病,那么后续因为这些疾病而产生的治疗费用,就不能够再赔付了。

不过如果发生的是除此之外的其他疾病,则仍然可以报销。

还是用老王举个例子:

如果他5年前得过肺癌,控制得不错。

今年他投保了厦门惠民保,但是如今体检的时候再次发现癌症了,需要住院治疗。

那么,产生的住院费用是不报销的。

如果他五年前得了肺癌,但今年是因为心肌梗死而住院治疗,那么这个费用则是能够报销的。

不过有一说一,几乎所有医疗保险都不赔既往症的,得过癌症还能买,已经很不容易了。

03

厦门惠民保,有什么不足?

虽然厦门惠民保不错的地方,但如果跟市面上的百万医疗对比的话,不足还是比较明显的。

就像上面的例子,老王虽经厦门惠民保报销了22.4万,但是自己还是得再掏腰包7.6万。

如果买的时候百万医疗,则很大可能是自己一分钱都不用掏。

原因是厦门惠民保存在几点不足:

01

免赔额比较高

免赔额越高,就意味着报销门槛越高。

厦门惠民保的住院医疗费用和特药的免赔额是2万元,而19年,国家卫建委统计的人均住院费用为9848.4元。

所以大部分情况下是用不上厦门惠民保的,这也是它保费比较便宜的原因。

但是现在市面上百万医疗的免赔额一般是1万,甚至针对于癌症等一些重大疾病是0免赔额的。

02

报销比例较低

厦门惠民保的住院医疗费用和特药的报销的比例只有80%。

但是,一般现在百万医疗最高是可报销100%的。

报销比例越高,需要自己支出的费用就越小。

(图片来源:X越保2020百万医疗投保页面)

03

保障内容不够全面

厦门惠民保的保障相对比较单一。

现在一些优秀的百万医疗,还有医疗垫付、住院前后门急诊、质子重离子等保障。

比如癌症中的质子重离子疗法,效果更好、副作用更小。

但这种治疗高昂的费用,厦门惠民保不能保障。

04

厦门惠民保 ,哪些人适合买?

根据上面的分析,如果厦门惠民保单论保障,跟百万医疗险还是有一定的差距。

所以,对于健康的青中年人,星球君会更建议购买百万医疗险。

但如果你属于这几类人里面的,那“厦门惠民保”则更适合你:

01

年龄较大或高危职业的人

超过60岁或高危职业的人,百万医疗险就不太容易买到了。买一份“厦门惠民保”,比没有好。

02

健康不佳的人

如果身体状况不允许你买百万医疗,那么“厦门惠民保”也可以给你的保障加一层防护。

03

买了百万医疗,但某些疾病被除外的人

比如甲状腺结节、乙肝等疾病,被百万医疗除外了,也可以买一份“厦门惠民保”补充保障。

目前2020年的“厦门惠民保”,已经过了参保时间。

大家可以多关注星球君,2021年的“厦门惠民保”如果上线了,我会尽快更新的~