2024年惠民保又双叒叕来了!

这几年惠民保风头很猛,凭借着【低价】、【无健告】和【强大的背书】,非常受欢迎。

但从推出到现在,惠民保几乎年年涨价,记忆中深圳最初保费只需20块,现如今已达到88元。

从全国各地惠民保来看,几十块的惠民保也越来越少见,大都是100元起步。

很多人都把惠民保看作【能保大病保险】,啥都能赔。

然而实际理赔时却发现,惠民保可能跟你想象得不太一样,保额有限,报销也受限。

有朋友之前后台吐槽说:家人住院花了10万多,但买的惠民保却一分钱都不报销。

那么2024年惠民保还值得买吗?适合谁买呢?

惠民保值得买吗?

惠民保也是商业保险,可以补充医保的不足,优势还是有的:

①投保几乎0门槛

大部分城市惠民保,没有健康告知,没有年龄限制,不限职业,不限户籍,只要有当地医保就能买,有很强的地域性。

比如上海医保只能买沪惠保,广州医保买穗岁康、深圳医保买深圳惠民保等。

相比于百万医疗险,惠民保投保可以说几乎0门槛,就算年龄超过80岁,就算得过癌症也能买。

②价格便宜

惠民保价格便宜,一般100多块就能保1年。

对于50岁以上的人群非常友好,几乎是百万医疗险十分之一的价格。

但是惠民保的缺点也很明显,主要有3点:

①不保证续保

大部分惠民保都是不保证续保的,一年到期后需要重新续保,这就会面临2个情况:

一是产品没有了,目前也有很多城市惠民保不再迭代,那就要重新选择新产品。

二是发生了理赔,若是触发了特定既往症,那么赔付范围就会变窄。

而目前百万医疗险最长可续保20年,比如长相安、医享无忧等,就不用太担心续保问题了。

②报销范围窄

大部分惠民保只报销2部分费用:住院医疗和院外特药。

像特殊门诊、门诊手术、住院前后门急诊等,百万医疗险可报销,但惠民保不报销。

③报销比例低、免赔额高

住院花了很多钱,惠民保却不报销,因为没搞清楚惠民保的报销规则。

医保报销后,惠民保还需要分项扣除免赔额,再乘以各自报销比例。

以某款惠民保和长相安为例,看看惠民保和百万医疗险差别有多大。

医保报销后剩余的16万,惠民保可报销10.2万,剩余5.8万还需要自掏腰包。

而百万医疗险可以报销15万。

总的来说,惠民保虽然便宜,但普遍存在4个问题:不保证续保、报销范围窄、免赔额高、报销比例低等。

投保前一定要搞清楚报销范围和报销规则,谨慎投保。

百万医疗险和惠民保怎么选?

惠民保和百万医疗险的差别很大,但二者没有高低贵贱之分,只是适合人群不同。

至于百万医疗险和惠民保怎么选,我们分4种情况讨论:

1、健康体&轻微非标体

健康体以及有高血压、肺结节、甲状腺结节、乳腺结节、小三阳、糖尿病等人群,都建议优先选百万医疗险。

百万医疗险对于结节、小三阳、二级以下高血压等,都有机会标体承保或除外承保,算是“小问题”。

对于2级以上高血压、糖尿病,还可以选择专属的慢性病百万医疗险,有机会标体承保。

相比于惠民保来说,百万医疗险保障更全面,报销比例高,续保条件好,免赔额低。

比如癌症人群手术治疗后,需要定期前往医院化疗。

化疗费用累计起来也不是一笔小数目,百万医疗险可以报销,而大部分惠民保一分钱都不赔。

如果投保百万医疗险时被除外承保,比如肺结节投保,被除外承保肺部疾病。

可以补充一份惠民保,弥补百万医疗险缺失的保障,作为一个兜底。

2、年龄较大的非标体

对于有糖尿病、高血压二级以上,或者年龄超过55岁人群,可以考虑医享无忧惠享版。

保证续保5年,最高80岁可投,健康告知和核保非常宽松,非常适合年纪较大的非标体人群。

关键是,医享无忧惠享版搭配惠民保,还有保费优惠,可以优惠20%保费。

比如60岁男性投保,附加癌症院外特药,无惠民保需1512元/年,有惠民保仅需1233.8元/年。

对于年龄较大,身体小毛病较大的人群,建议选择医享无忧惠享版+惠民保组合。

3、严重非标体

因为类风湿关节炎、心脏病等,过不了百万医疗险健康告知,买不到长相安或医享无忧惠享版的人群,可以考虑防癌医疗险。

顾名思义,防癌医疗险是只保原位癌、恶性肿瘤-轻度、恶性肿瘤-重度的医疗险,保障范围较窄,所以健康告知比较宽松。

目前防癌医疗险最长可以终身保证续保,防癌医疗险把高发的癌症保住,再搭配惠民保,保障其他疾病,也是个不错的选择。

4、年纪大、重大疾病人群

如果有癌症、心脏病等重大疾病,或者年龄超过80岁,或者预算不多的人群,惠民保也可以作为一个兜底保障。

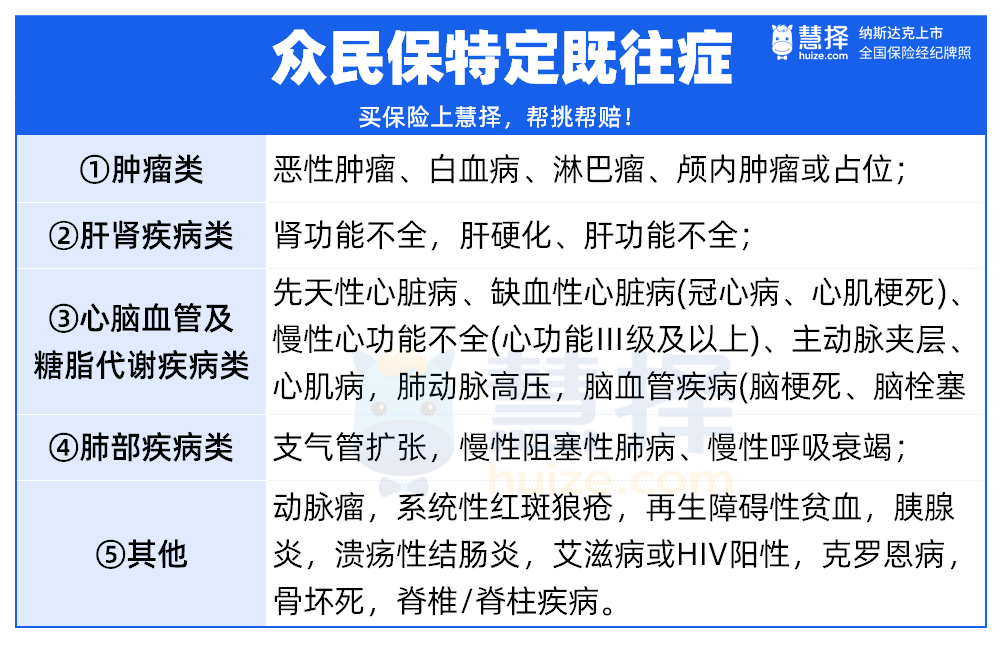

如果当地没有专属惠民保,或者惠民保保障一般般,也可以看看这款全国版惠民保——众民保。

有医保就能买,单项免赔额仅1万,报销比例也很给力,仅对5大类特定既往症免责:

有癌症、心脏病这类大病、年纪较大、预算不多的人群,可以考虑众民保。

关于百万医疗险和惠民保怎么选还有疑问,预约慧择保险咨询顾问,为你1V1解答~

写在最后

总的来说,惠民保和百万医疗险区别还是很大的,但二者没有哪个更好,只有适不适合你。

买哪一款产品,关键还是要看你的身体健康状况、年龄、预算和个人喜好等因素。

在通过健康告知的前提下,再去挑选哪款产品保障好,否则再好也与你无关。

最后提醒一下,惠民保虽然便宜,投保门槛也低,但更建议作为兜底保障,不建议作为“第一选择”。

在搞清楚惠民保报销比例、报销规则、保障范围后,再决定是否入手,千万不要图便宜跟风买,因为惠民保真的不适合所有人。

还在纠结惠民保和百万医疗险怎么选,或者不知道哪款产品更适合自己?

预约慧择保险咨询顾问,为你1V1解答~