最近,很多朋友过来给家人咨询保险。

毕竟3.0%利率下调,总保费之后可能涨价15%,对于一大家子来说,不是一笔小数目。

如果确实有保险需求,在停售前给全家人配好,也是上上策。

今天,小马老师给大家盘一下,有孩家庭的保险怎么选。

家庭保险攻略

给全家人配保险,核心思路就3点:

第一步:明确需求,大人、小孩需要买什么保险,对应保什么风险。

第二步:看投保门槛,年龄、身体状况到底能不能买。

第三步:看实际情况,根据家庭预算来调整保额、附加责任和缴费方式。

思路清晰了,选保险就简单了。

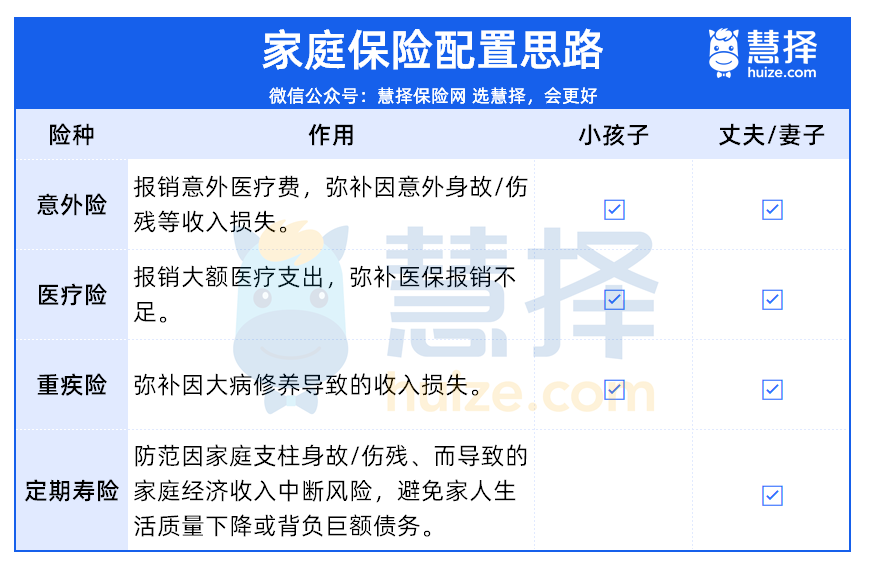

对于一个家庭来说,4大基础保险是必备的。

提2个重点:

①小孩子不建议配置定期寿险,因为没有经济来源。

②小孩子和成人选择产品重点不同,不要完全“复制黏贴”。

不同预算,怎么选产品?

每个人年龄、身体状况不一样,能买的保险也不一样。

另外,不同家庭的保险预算也不一样。

以一家三口为例,提供3个不同预算方案,可根据自身情况自由选择。

1、1000元/月预算

配置思路很简单,主打一个性价比,用最少的钱把基础保障都配置好。

先来说说小孩子的保障:

小孩子的重疾险可以先保到30岁。

选的是小淘气2号

孩童阶段,会存在一些特定的高发重疾和罕见疾病。

所以孩子重疾险选择了自带少儿特疾和罕见疾病额外赔付的小淘气2号。

最后综合预算,确定基本保额为50万,保30年,一年只要698元。

一旦孩子发生啥重大疾病,长相安+50万的重疾,基本都可以覆盖解决。

百万医疗险选的是平安长相安

一来,长相安支持家庭投保,有折扣,所以大人也一起配置了长相安。

二来,长相安是大公司平安出品,不管是价格、保障、还是服务,都非常优秀。

在目前保证续保20年的百万医疗险里边,续保条件最优。

并且没有明显的短板,质子重离子、院外购药都能保。

意外险选的是平安小神童3号,最大的亮点是拓展私立医院报销。

比如去广州祈福医院(属于私立医院)普通部就医,小神童3号也可报销。

大公司产品,但价格很能打,最低66元就能保1年。

再来说说夫妻2人的保障:

百万医疗险选的是平安长相安(家庭版)。

重疾险选的是达尔文8号领航版。

央企PICC承保,历史最久、实力雄厚;作为一款定期版重疾险,费率优势明显,是入门和加保的好选择。

而且健康告知宽松,检查异常的问询,甲状腺结节和乳腺结节都有机会投保。

因此综合预算因素,基础方案里,选择了达尔文8号领航版,并且没有附加其他保障。

意外险选小蜜蜂5号典藏版

“小蜜蜂”在意外险里边是真的明星IP ,综合性价比十分的高。

小蜜蜂5号有各种交通意外场景的额外赔付,对日常出差多、喜欢旅游的朋友很友好。

比如选典藏版的方案,基本保额是50万,但因飞机意外身故,可以额外赔500万。

大大增强了身故保障,而一年的保费才156元。

针对意外发生的意外医疗,一万以下部分也可以解决,弥补百万医疗险1万免赔额的短板。

定期寿险选的是大麦甜蜜家2023,这是专为夫妻设置的定期寿险。

价格也很能打,夫妻2人投保,50万保额,交30年保30年,一年只要865元。

关键是,如果夫妻2人因同一意外同时出险,可一次性赔4倍保额,也就是200万给家里人。

这样下来,一家三口的11份保险就搞定了,一年只要9248元,平均下来一个月只要770元。

当然啦,“一分钱一分货”,这只能说勉强把家庭风险兜底好。

如果预算充足,想要更全面的保障,就可以接着看第2套方案,平均2000元/月搞定。

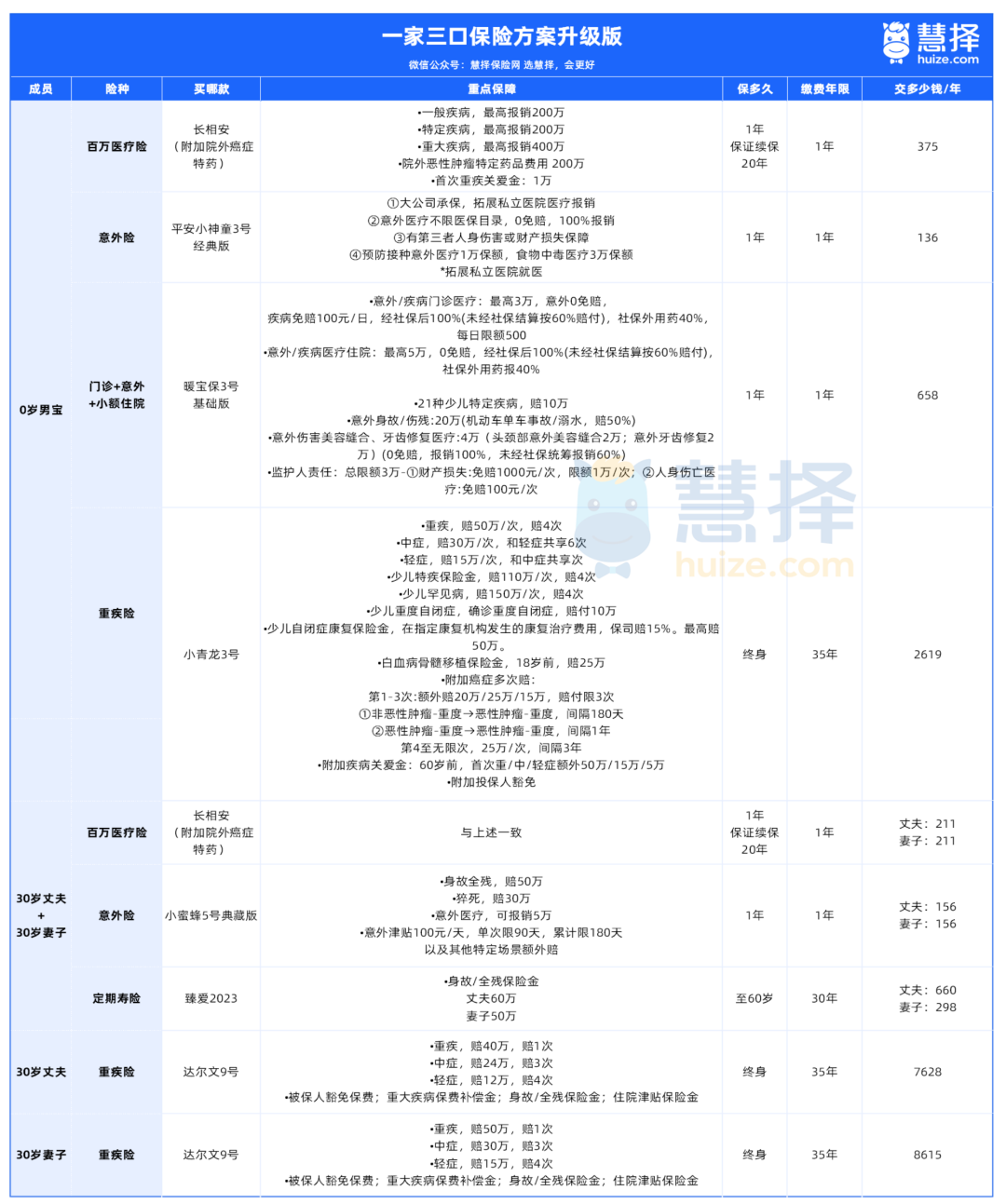

2、2000元/月预算

如果预算充足,每月有2000元保险预算的话,可以参考以下方案。

相比来说只是做了一个查漏补缺。

百万医疗险选择不变,依然是选择3人投保只要794元/年。平安长相安(家庭版),

其余产品都做了细微的调整:

首先小孩子的保障:

重疾险换成了小青龙3号。

小青龙3号比较有优势的地方是,重疾赔付次数可以增加到6次+附加上癌症无限次赔付/疾病关爱金/投保人豁免。

对于孩子来说,人生还很长,重疾多次发生的概率大。

所以只要预算允许,把这点考虑上是很有必要的。

同时,方案还把基础保额提高到50万,还有60岁前的额外赔付和恶性肿瘤额外赔付。

考虑到宝宝年纪小,免疫力低,日常感冒发烧等小病的就医问题少不了,所以选择了能够覆盖门诊和小额住院医疗的暖宝保3号。

一年只要658,就能有:

• 3万的意外/疾病门诊医疗,意外0免赔,疾病免赔100元/日;

• 5万的意外/疾病住院医疗,0免赔;

• 20万的意外身故伤残;

• 10万的21种少儿特定疾病;

• 还有意外伤害美容缝合、牙齿修复医疗、头颈部意外美容缝合、意外牙齿修复、监护人责任。

像小孩子高发的感冒发烧、肺炎住院,花个几百几千块都可以报销。

跟百万医疗险打配合,把小病、大病、意外都保障了。

夫妻2人的保障变化不大:

意外险选的依然是小蜜蜂5号。

定期寿险选的是同方臻爱2023。

丈夫60万保额,保到60岁,交30年,一年660元。

妻子50万保额,报道60岁,交30年,一年298元。

臻爱2023已经收到保司的明确通知,将于8月31日下架,所以有投保需求的朋友,可得抓紧了。

重疾险升级成了达尔文9号。

保障期限都给拉到了保终身,保额每人+10万,保障更加充足。

达尔文9号在基础保障的情况下,保费优势比较突出。

附加上【重大疾病保费补偿金】,即被保险人缴费期内发生重疾,剩余保费不用交,已交的保费全部返还,保单还继续有效!

相当于没有花一分钱,获得重疾保险金,保单继续有效。

综合算下来,这个方案每年保费21715,平均每月1809元,在预算范围内。

当然,如果还想再多加一层保障,还可以给宝宝加上一份中高端医疗。

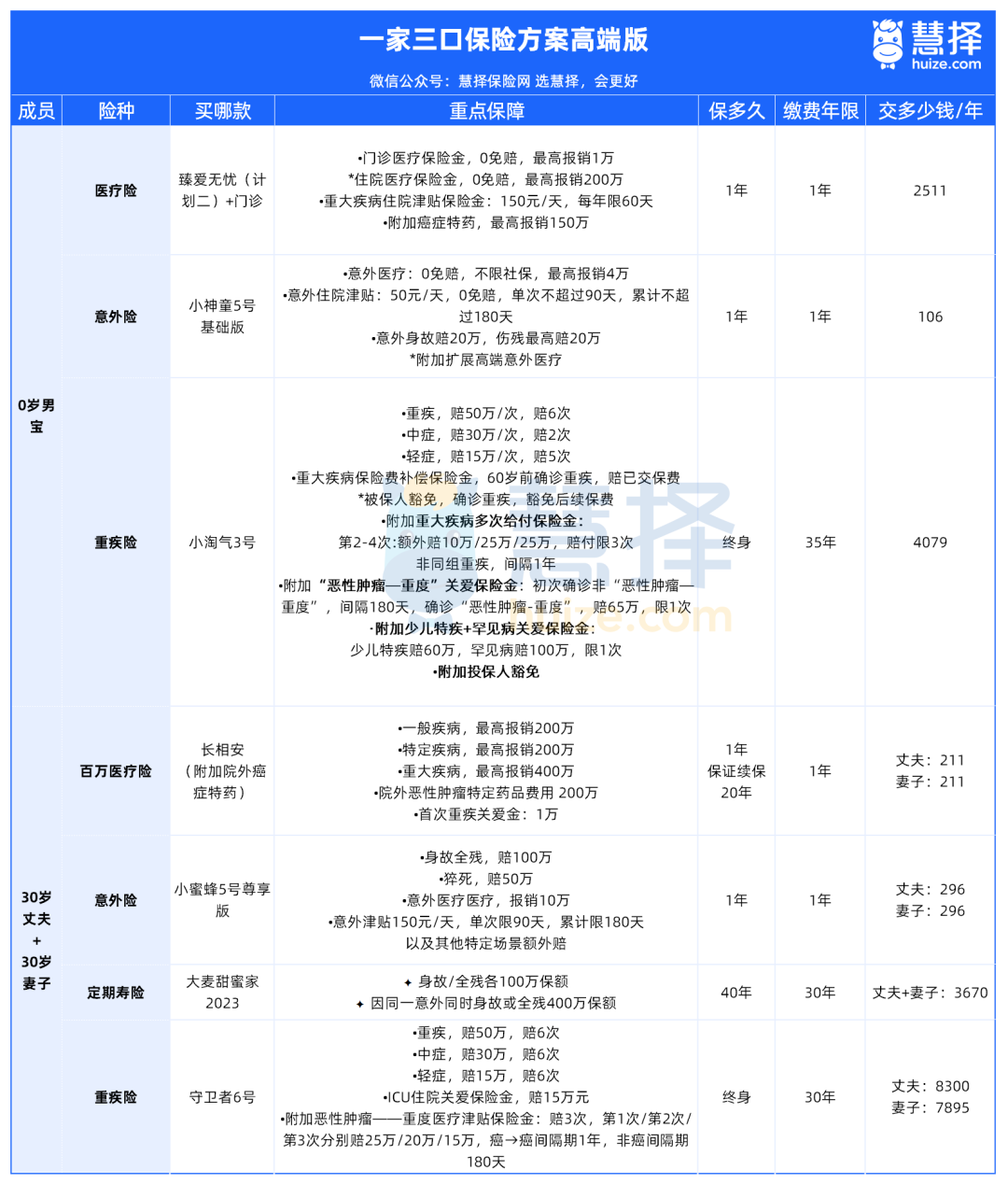

3、2500元/月预算

增加预算后,保障内容有很大升级。

还是先看孩子的保障:

医疗险选臻爱无忧普通版计划二+门诊

相比前一个方案,尽管也覆盖了小额的门诊和住院,但报销比例和社保外用药都受到诸多限制。

因此在预算增加的前提下,给宝宝选了能够附加门诊,同时免赔额为0的臻爱无忧。

臻爱无忧也是少有的宝宝能单独投保的中端医疗,还可以去指定的民营医院就医,扩大了使用范围。

重疾险选小淘气3号

小淘气3号是小淘气2号的升级版,不仅轻中重症保障齐全,重疾赔完,非同组轻中症还能赔,而且没有间隔期。

除此之外,还自带2大创新保障:重大疾病关爱金、重大疾病保险费补偿保险金。

18岁前或60岁后,初次重疾都能额外赔付100%保额。

在60岁前初次确诊重疾,可以100%赔付已交保费,相当于没花钱就享受到了重疾保障。

此外,背靠招商仁和大保司,招商局背景,实力强劲,健康管理服务丰富且实用,可以说是诚意满满的一次升级。

再看大人的保障:

百万医疗险没有变,意外险和定期寿险主要是提高了保障的额度,可以更好地转移经济支柱身故后的经济风险。

重疾险选择了可以多次赔付的守卫者6号

跟孩子一样,夫妻两人的基本保额都提高到50万,并且增加了对重疾和恶性肿瘤多次发生风险的保障。

而守卫者6号的主打定位就是重疾多次赔付。

丈夫一年是8300元,妻子是7895元。

另外,值得一提的是,赵先生在守卫者6号的核保放宽期间投保,因此可以顺利投保。

综合下来,这个方案一年需要27575元,平均到每个月2297元。

保费只增加了五千块,但整体的保障水平更全面。

写在最后

最后提醒下,以上3套方案只能作为参考,不建议完全照抄。

想看看全家人能否买上面的产品?或者想根据具体情况定制全家方案,点这里咨询。

另外,利率下调月底就要落实了,以上提到的不少好产品,比如臻爱2023、小青龙3号、达尔文9号、守卫者6号小淘气3号等,保司都已明确通知,月底都要下架。

所以,有投保需求的朋友,反正早晚都要买,不如现在入手,更划算。

已经配置好基础保障,还有闲钱的,也可以考虑下储蓄型的保险,毕竟下调后,收益少很多。