这段时间,保险最热门的话题,就是“涨价”。

3月下旬,银保监会拉着各家保险公司开了个会,达成了降低责任准备金评估利率(目前上限是复利3.5%)的共识。

有人分析,这一波调整将会导致保险产品集体涨价。

那话说回来,评估利率下调跟保费是什么关系,怎么就集体涨价了?

我来给大家捋捋。

评估利率下调,跟保险涨价有什么关系?

背后的逻辑,其实是这样的:

责任准备金评估利率(下称评估利率)下调,导致预定利率下调;

预定利率下调,导致保险产品涨价。

这里有两层,我们分别来看:

评估利率&预定利率

● 责任准备金评估利率是用来计算提取准备金的利率,是监管对保险公司的要求;

● 预定利率,是寿险产品在计算保费时的利率,是保险公司给客户的回报承诺。

两者是可以不一样的,但监管说:

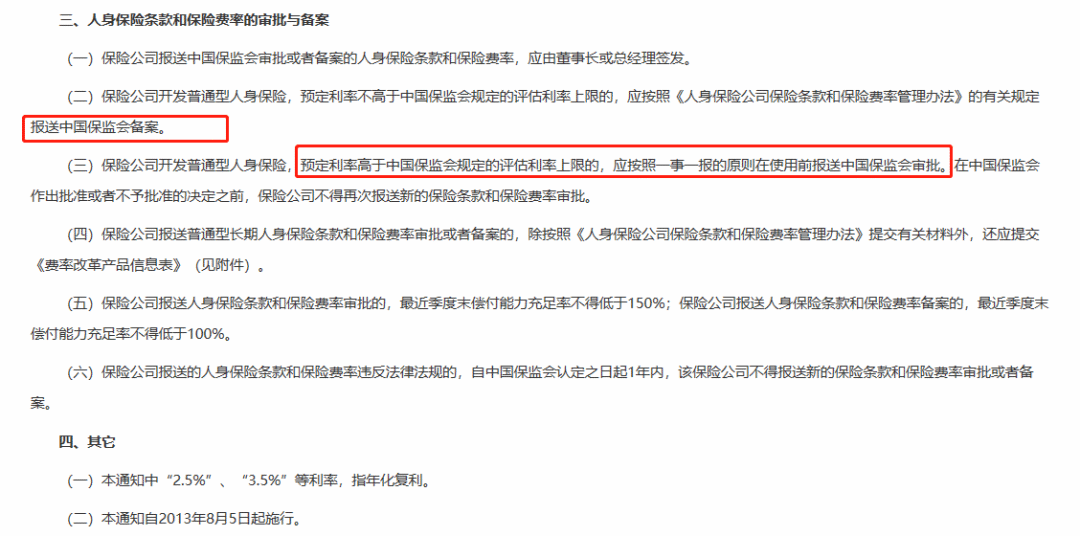

保险公司开发的普通人身保险,预定利率低于评估利率上限,采取备案制;

预定利率高于评估利率上限,则采取审批制。

(图片来源:关于普通型人身保险费率政策改革有关事项的通知)

预定利率太高了,监管就要审批,而审批大概率是不会通过的!

换句话就是:卖不了。

所以,保险公司基本默认,责任准备金的评估利率上限,就是预定利率的上限。

评估利率下调,约等于预定利率下调。

那么,预定利率和保费又有什么关系呢?

预定利率&保险费

预定利率,是寿险产品定价的重要指标,和保费成反比关系。

本质就是保险公司收了保费之后,以年复利的方式承诺给客户的回报。

预定利率越高,给客户的“回报”越多,对客户而言产品就越划算、便宜。

举个例子:

刚出生的孩子投保增额终身寿险,预计50岁的时候,保单现金价值有100万。

我们不考虑其他的定价因素,按照3.5%的预定利率,我趸交17.9万的保费给保险公司就可以了。

假如评估利率下调,预定利率同步下调,保险公司承诺给我的“回报”变成复利3%,同样是100万的财务目标,就要交22.81万元给保险公司。

这对我来说,就变贵了😦。

当然,短期保险的定价一般不用考虑预定利率。

受影响的主要保单现金价值(退保能拿回来的钱)较高的、或者未来能领取保险金的长期保险,比如生死两全险、定期寿险、终身寿险、养老年金险、重疾险等。

影响保险价格的,不只预定利率!

预定利率下调,影响的是整个行业的长期保险产品定价和收益。

高性价比的产品会变少,价格的下限会提高。

但对于你个人来说,变贵还有一个原因——买得太晚!

来看一个图:

图片来源:自制

保险产品的定价,是由两方面构成的:纯保费(净保费)+附加保费

这里任何一个因素的变动,都会对产品的保费产生影响。

纯保费:风险保费+储蓄保费

风险保费是根据疾病、身故、伤残发生率来计算的,风险越高,保费越贵。

比如,你可能会发现这些规律:

● 同款产品,年龄越大,保费越贵;

● 健康情况越差,买保险越贵、越难;

● 男士投保寿险,保费往往比女士高出1倍左右……

一般来说,趁健康、早点买,就能省下不少钱!

买对也很重要,不了解或者有疑虑,联系慧择保险咨询顾问1V1服务>>>

储蓄保费受预定利率的影响,预定利率越低,这部分保费越贵,前文刚说过,就不赘述了。

附加保费

可以理解为经营成本(比如广告费、人力成本、场地费用、渠道佣金、保险公司的预期利润等)。

有的保险公司,在品牌服务方面更舍得花钱,每年广告费也支出很多,这部分成本最终会摊到投保人那里(传说中的羊毛出在羊身上)。

有的保险公司可能刚起步,愿意降低预期利润,迅速打开市场,保费定价就会比较便宜。

同样给小孩子投保50万保额的重疾险,这家保险公司要4000元/年;换一家可能只要2000元/年。

不同的保险公司,附加保费的定价有所差别,

是要选择保费便宜的,还是品牌响亮的,需要根据自己的实际情况去匹配。

如果有疑虑,想找个专家咨询,可以预约慧择保险咨询顾问了解。

写在最后

总结一下:

✔️评估利率下调,影响的不仅仅是年金险、增额终身寿险的保单实际收益率。

✔️所有的长期保险,定价都有可能变高。

✔️并且,对个人而言,随着年龄增长,疾病/身故风险变高,买保险也只会越来越贵。

💡预定利率下降,也给“保险拖延症”朋友们提了个醒:早买早保障,还更省钱。

如果你对保险有疑虑,或者想规划保障方案,预约慧择保险咨询顾问为你1V1服务。

最后,小马老师给大家送福利啦:4月踏青季,提前预约锁定户外运动套装,邀请好友,赢百元京东卡!点击下方图片了解活动详情↓↓↓